Un analist al Danske Bank aproape s-a amuzat sa talmaceasca

limbajul cifrat al lui Jean-Claude Trichet, seful Bancii Centrale

Europene, astfel incat sa se inteleaga daca urmeaza sau nu o

majorare de dobanda la euro: “monitorizare indeaproape” a evolutiei

preturilor insemna, in discursul astfel tradus, o majorare de

dobanda programata peste 3-4 luni; “vigilenta” insemna o majorare

de dobanda programata cel mai probabil peste o luna, iar “vigilenta

puternica” (strong vigilance) insemna certitudinea unei majorari de

dobanda in cursul urmatoarei luni.

Analistul bancii daneze voia sa gloseze astfel intr-un mod mai

original pe marginea a ceea ce inca de la inceputul lunii iunie

parea deja evident pentru multi comentatori, anume ca la sedinta de

politica monetara a BCE din 7 iulie urmeaza o majorare de dobanda

(anuntata, intr-adevar, indirect de Trichet prin termenii magici

“vigilenta puternica”).

Cu cat ar urma sa creasca insa dobanda la euro si de cate ori va fi

majorata? Prognoza de inflatie a BCE in zona euro a fost modificata

in iunie de la 2,3% la 2,6% pentru 2011, dar a fost mentinuta la

1,7% pentru 2012, ceea ce a fost vazut de pietele financiare drept

un indiciu ca nu e de asteptat decat o singura majorare de dobanda,

de la actualul nivel de 1,25% pe an. Totusi, sustin economistii

Danske (care cred ca inflatia va depasi totusi ambele tinte, urmand

sa se situeze la 2,7% in acest an si la 2% la anul), daca episodul

actual de slabire a cresterii economice la scara globala (zona euro

– SUA – China) va fi doar temporar, iar din toamna economia isi va

reveni, atunci vor reaparea si presiunile inflationiste, ceea ce

inseamna ca “probabil pana in primele luni ale lui 2012” ar ramane

deschisa posibilitatea unei noi majorari de dobanda. BCE a majorat

pentru prima data in ultimii doi ani dobanda in aprilie, de la 1%

la 1,25%. Cea mai recenta analiza consultata de noi, cea a

Volksbank, prezice o majorare cu inca 0,25% la 7 iulie.

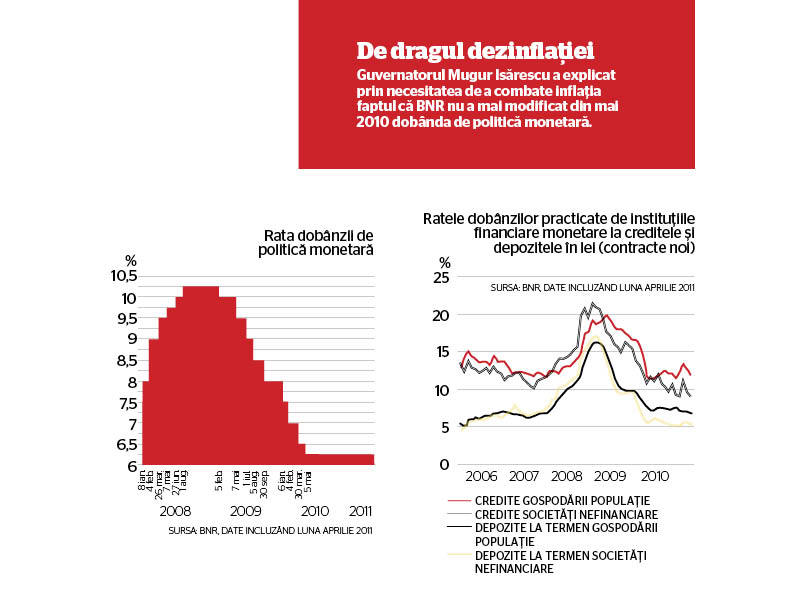

La noi, BNR a mentinut saptamana trecuta neschimbata dobanda de

politica monetara, la 6,25% pe an, considerand ca “riscurile

asociate perspectivei inflatiei continua sa fie semnificative”, din

aceleasi motive principale ca si pana acum: preturile

internationale la energie si alimente, incertitudinile privind

liberalizarea preturilor interne la utilitati (e vorba de

eliminarea subventiilor la incalzire si de scumpirea

transporturilor, indeosebi a celor pe calea ferata) si miscarile de

pe pietele financiare in contextul crizei datoriilor suverane

(adica riscul ca bancile occidentale sa gaseasca mai greu si mai

scump finantare, ceea ce ar antrena cresteri ulterioare de dobanzi

pentru restul economiei). In acordul cu FMI exista prevederea ca

daca inflatia in Romania depaseste un anumit plafon, atunci au loc

consultari cu Fondul pentru o eventuala reorientare a politicii

monetare; aceasta explica de ce atat John Lipsky, directorul in

exercitiu al Fondului, cat si Jeffrey Franks, seful misiunii FMI,

au sugerat ca ar fi nevoie de o inasprire a politicii monetare in

lunile urmatoare. Ce forma ar putea lua aceasta inasprire?

In scrisoarea de intentie catre FMI, semnata de ministrul

finantelor si de guvernatorul BNR, autoritatile apreciaza ca undeva

in lunile urmatoare inflatia va atinge punctul care ar declansa

consultari cu Fondul si estimeaza un maxim al inflatiei de 8,5% la

jumatatea anului, urmat de o scadere spre 5% la sfarsitul anului.

In aceste conditii, pentru a atinge tinta de inflatie din 2012, BNR

arata ca “va trece la o politica monetara mai restrictiva”, in

special printr-o administrare mai buna a lichiditatii, astfel incat

ratele dobanzilor pe piata monetara sa se apropie de dobanda de

politica monetara” (este vorba de faptul ca grija BNR de a furniza

mereu suficienta lichiditate pe piata, care a reusit in cele din

urma sa impinga bancile sa coboare si ele dobanzile la creditele

acordate in economie, a facut ca dobanzile interbancare sa ajunga

mai mici decat dobanda de politica monetara a BNR).

Cat priveste dobanda BNR, cu exceptia analistilor ING Bank, care nu

exclud o majorare a acesteia inainte de sfarsitul anului daca

anticipatiile inflationiste pentru 2012 se mentin ridicate, aproape

nimeni nu crede posibila o modificare pana la sfarsitul anului.

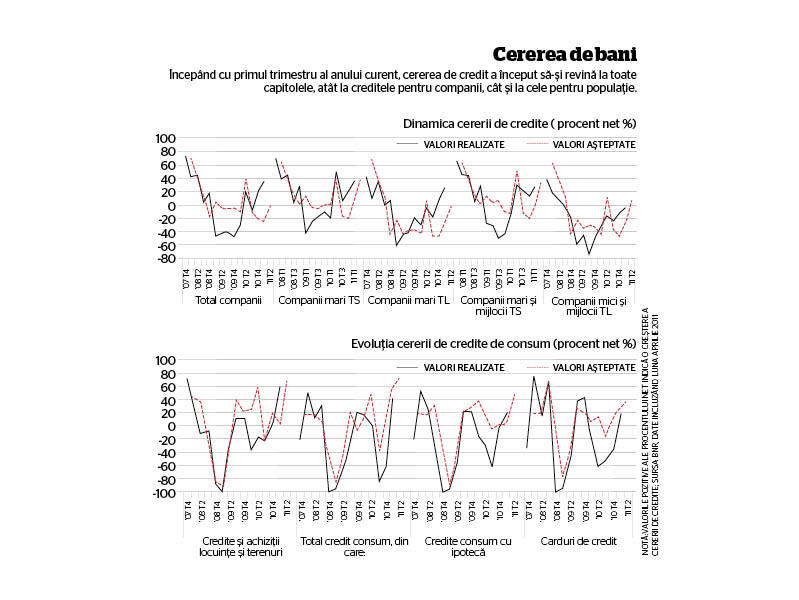

Unul dintre motive este faptul ca semnele din economie nu arata

bine pentru trimestrul al doilea si posibil nici pentru al treilea,

iar creditarea, in ciuda datelor care arata o redresare a cererii

de credit atat pentru populatie, cat si pentru companii, nu are

inca forta sa creasca suficient, astfel incat ar fi absurd ca BNR

sa sufoce si tendintele pozitive firave de acum.

“Desi in prezent se manifesta semne timide ale revenirii

activitatii de creditare, creditul neguvernamental real ramane

negativ in termeni anuali. Atat productia industriala, cat si

exporturile au incetinit in luna aprilie, in timp ce indicatorii

relevanti pentru evolutia cererii interne se mentin in teritoriul

negativ”, remarca Eugen Sinca, analist al BCR. Celalalt motiv tine

de dorinta bancii centrale de a-si pastra in continuare arme in

tolba pentru anul electoral 2012: “BNR ar putea mentine dobanda de

politica monetara neschimbata pe tot parcursul anului 2011, urmand

ca din primul trimestru al anului 2012 sa inceapa un ciclu de

intarire graduala a politicii monetare, pentru contrabalansarea

unor posibile derapaje fiscale inaintea alegerilor si pentru a

readuce inflatia in interiorul intervalului tintit”, afirma

Sinca.

Leave a Reply