Indicator al sanatatii unei monede, raportul dintre datoria

totala a unei tari si PIB este in Statele Unite evident

dezechilibrat, dupa ce a ajuns la peste 370%. Scepticii spun ca

asta e dovada ca economia se afla intr-o plina bula a datoriei,

fiindu-i necesari din ce in ce mai multi dolari imprumutati pentru

a obtine un dolar de produs intern brut, raport care ajunsese

recent la 10 dolari imprumutati pentru un dolar de crestere a

PIB.

Fata de anul 2000, PIB a crescut cu 56% (de la 9,4 trilioane de

dolari la 14,7 trilioane), insa datoria totala s-a umflat cu 112%

(de la 26,1 trilioane de dolari la 55,3 trilioane), potrivit

USDebtclock.org. In timpul crizei din 1929-1933, acelasi raport

ajunsese la un maximum de aproape 300% inainte de a face implozie

si de a trimite intreaga lumea intr-un vertij la capatul caruia

s-au aflat ororile razboiului mondial. Iar acum, tot razboiul

dintre republicani si democrati se duce exact pe tema datoriei:

poate fi marit plafonul de indatorare, ca statul sa nu ramana fara

bani, sau trebuie taiate drastic cheltuielile, tocmai intr-o

perioada cand relansarea economiei SUA e incerta?

Cantitatea de moneda americana de pe piata a crescut deja odata

cu programele de stimulare Q1 si Q2 de care aminteam mai sus si

odata cu ea au crescut (aproape s-au dublat) si preturile

principalelor marfuri. Corelatia dintre cresterea ofertei de dolari

si inflatia mondiala nu denota insa o cauzalitate mecanica, afirma

unii analisti: marfurile s-au scumpit pentru ca exista o cantitate

mai mare de bani in piata, insa acea cantitate n-ar fi de dolari,

ci de yuani.

China, mai mult decat Statele Unite si Europa la un loc,

tipareste yuani ca sa plateasca cu ei cantitatea in crestere de

materii prime pe care o cere economia sa. Intre 1996 si 2008 China

si-a crescut masa monetara M2 cu 17,4%, iar in 2009 ritmul de

crestere fata de anul precedent a fost de 24,6%. La randul lor, SUA

au majorat cu 6,3% masa monetara intre 1996 si 2008, iar in 2009 cu

3,5% fata de anul precedent.

La randul sau, Europa sta si ea destul de inconfortabil, mai

ales ca nevoia de reformare a fundamentelor zonei euro se suprapune

peste calendarele electorale din Germania si Franta. Conducerea

Bancii Centrale Europene (BCE) ia in discutie saptamana aceasta

problema datoriilor Greciei, unde criza datoriilor s-a acutizat.

Problema in cazul Greciei este evident de solvabilitate, iar

randamentele pe care le cer investitorii pentru a cumpara datorie

greceasca arata clar ca isi fac foarte putine sperante ca Atena va

fi vreodata in stare sa isi onoreze platile in structura lor de

acum.

Europa este insa divizata intre viziunea Germaniei, care nu-si

doreste acordarea unor noi imprumuturi Greciei, ci restructurarea

celor existente, si cea a Bancii Centrale Europene, pentru care o

restructurare, fie ea si una “soft”, ar insemna decredibilizarea

anticipata a oricaror alte viitoare emisiuni de datorie ale zonei

euro.

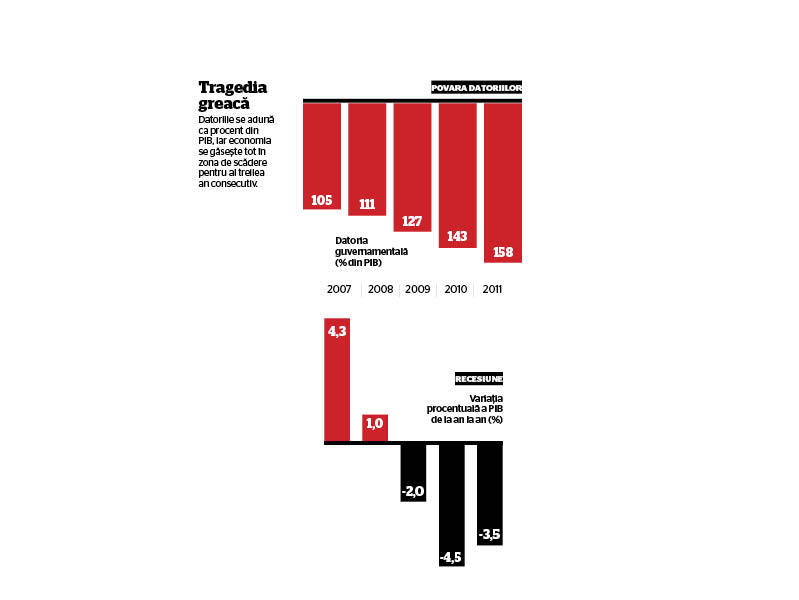

Tratamentul care a fost aplicat in Grecia din mai anul trecut si

pana acum nu a dat roadele asteptate: economia nu si-a revenit,

majoritatea imprumuturilor au fost folosite sa le rostogoleasca pe

cele vechi, insa la dobanzi mai mari, iar tintele fiscale au fost

ratate. Aceasta a deschis discutia despre posibilitatea ca

aplicarea masurilor fiscale si tot programul de privatizare in

valoare de 50 de miliarde de euro, la care Grecia s-a angajat

pentru urmatorii trei-cinci ani, sa fie scoase de sub autoritatea

Atenei si trecute in raspunderea directa a Bruxellesului. Ar

insemna un pas inainte spre unificarea fiscala a zonei euro, asa

cum e ea dorita de Germania, dar tot nu ar exclude un deznodamant

prost al crizei datoriilor grecesti, lucru sanctionat prompt prin

retrogradarile succesive de rating suferite de Grecia din partea

Moody’s sau a Fitch.

Coruptia, birocratia, fuga profiturilor in strainatate, faptul

ca economia elena se afunda in recesiune in loc sa-si revina si

faptul ca protestele de strada zilnice au devenit sport national

compun un amestec cu potential exploziv, care ii determina pe unii

comentatori greci si straini sa propuna o solutie radicala, de

iesire din zona euro si din UE si de reintoarcere la drahma, pentru

a-si putea apoi reaseza datoriile prin devalorizarea puternica

(50-60%) a propriei monede. Ar fi pentru prima data cand un stat

renunta la moneda unica (mecanismul de iesire din zona euro nici

macar n-a fost prevazut in tratate), iar consecintele pentru zona

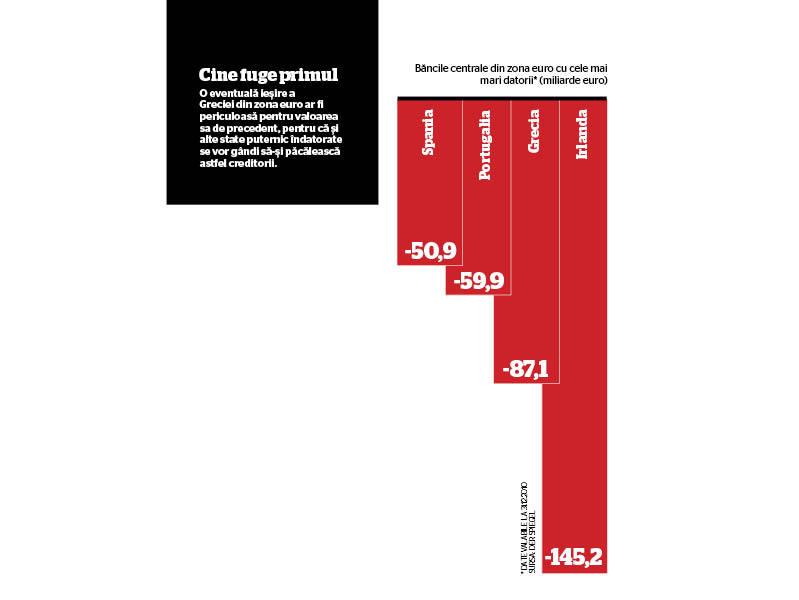

euro ar fi catastrofale: dupa Grecia, pe usa ramasa deschisa ar

putea urma oricand Irlanda si Portugalia, lipsite si ele de

capacitatea de rambursare conform planului a imprumuturilor uriase

pe care le-au angajat.

Nimeni nu vrea sa deschida insa o astfel de cutie a Pandorei,

pentru ca proiectul monedei unice europene e sfant pentru liderii

ei, iar cei ce au interesul economic ca zona euro sa reziste si sa

poata oferi o contrapondere solida la dominatia mondiala a

dolarului sunt multi. Pe investitorii chinezi ii vedem deja in

Grecia, cumparand active si oferindu-si sprijinul. Si daca ne luam

dupa conservatorii americani speriati de o invazie rosie, au

inceput deja sa faca acelasi lucru si in SUA.

Leave a Reply