Cum bine stim de anul trecut, testele care doreau sa masoare

rezistenta bancilor europene la socurile unei noi crize financiare

au fost un esec. Din doua motive: unul, pentru ca au avut la baza

criterii prea blande, cu estimari care chiar in momentul cand se

aplicau la test erau depasite (in rau) de realitatea din teren sau

de previziunile mai recente, iar celalalt, pentru ca de la tara la

tara a fost tratata diferit problema creantelor detinute de banci,

minimalizand in special ponderea in portofolii a obligatiunilor

emise de tarile cu probleme (Grecia, Spania, Portugalia). Asa se

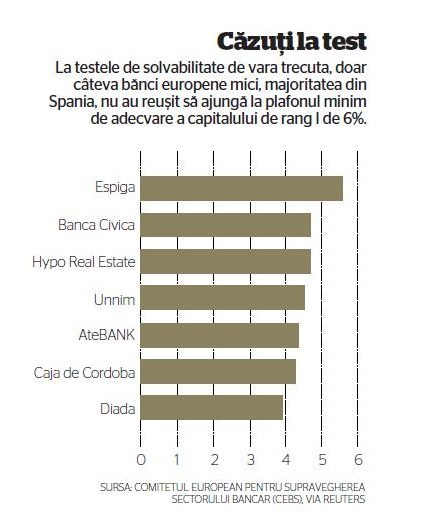

explica faptul ca Spania, care a abordat cu strictete testul, a

avut si cele mai multe banci cazute la test. In total, cinci

nefericite “cajas” spaniole si doar doua banci cu anvergura mai

mare (Hypo Real Estate si ATE Bank) au picat testul, adica nu s-au

incadrat in plafonul minim (6%) de adecvare a capitalului de rang I

– principalul instrument de masura a puterii financiare a unei

banci, care exprima capacitatea ei de a absorbi eventuale

pierderi.

Rezultatul testului a fost ca bancile respective au fost puse sa-si

majoreze capitalul, in total cu 3,5 miliarde de euro, ca sa

depaseasca plafonul de 6%. Era o suma nu numai modica, ci si

ridicola, tinand cont ca la doar cateva luni de la anuntarea

rezultatelor, in toamna, statul irlandez fusese nevoit sa

nationalizeze doua banci – Allied Irish Bank (AIB) si Bank of

Ireland, sa injecteze in sistem 45 de miliarde de euro ca sa

asigure lichiditate pe piata bancara si sa aloce 35 de miliarde de

euro pentru salvarea sistemului bancar, din uriasul credit de 85 de

miliarde contractat in noiembrie cu FMI. Pentru a intelege ordinul

de marime, sa spunem ca in acest an ajung la scadenta imprumuturi

de circa 20 de miliarde de euro facute de sase dintre cele mai mari

banci din Irlanda.

Asa prost cum a fost, testul de rezistenta din vara trecuta a

folosit, macar pentru relaxarea de moment a tensiunilor de pe

pietele financiare, dornice pe atunci de o noua victima, dupa

Grecia. Acum insa, cand dupa caderea Irlandei in noiembrie au urmat

pe rand asaltul persistent la adresa Portugaliei, asteptata sa

ceara si ea un imprumut de 70 de miliarde de euro de la UE si FMI,

retrogradarea de catre agentiile de rating a Greciei, a Portugaliei

si a nu mai putin de 30 de banci spaniole, autoritatile europene

vor o noua runda de teste, cu alte criterii si categorii, menite nu

numai sa restabileasca increderea pietelor financiare, ci si sa

releve pur si simplu cum stau bancile. Pentru ca, asa cum au spus

multi analisti si de dincoace, si de dincolo de Atlantic, problema

nu e numai ca statele au scos din criza si sustinut pana acum

bancile cu bani publici, ci ca nici macar nu stiu cat anume vor mai

trebui sa scoata din buzunar in continuare. Aceasta in conditiile

in care, cum corect constatau luna trecuta expertii FMI, datoriile

statelor dezvoltate vor depasi 100% din PIB in acest an pentru

prima data de la razboi, iar cresterea lor in continuare, inclusiv

pe seama sustinerii masive a bancilor grevate in continuare de

active toxice, saboteaza cresterea economica, mareste somajul si

taie fondurile pentru asistenta sociala.

![]()

Noua runda de teste de solvabilitate pentru bancile europene,

coordonata de Autoritatea Bancara Europeana (EBA), va viza circa 88

de banci (fata de 91 la testele derulate anul trecut), reprezentand

peste 60% din activele bancare la nivelul UE. Pana la sfarsitul lui

aprilie, bancile vor furniza datele catre EBA, in mai se vor face

evaluarile comparative, iar in prima parte a lunii iunie vor fi

publicate rezultatele preliminare. Concret, evaluarea va incerca sa

determine daca bancile europene au un capital suficient de solid

pentru a rezista unor socuri economice mai dure decat cele luate in

calcul anul trecut.

EBA va pleca de la previziunile de evolutie a PIB din prognoza de

toamna (2010) a Comisiei Europene, folosind un scenariu dupa care

PIB va scadea cu 4% fata de previziunile CE pe ansamblul regiunii,

ceea ce s-ar traduce printr-o scadere a economiei cu 0,4% in UE in

acest an si o stagnare in 2012. Grecia ar urma sa aiba o scadere

economica de 4% in acest an, Portugalia de 3%, somajul pe ansamblul

Uniunii ar creste la 10% in 2011 si la 10,5% in 2012, cu un varf in

Spania (22,4%) si altele in Irlanda si Grecia (aproape 16%).

Inflatia este presupusa sa fie mai mica decat estimarea CE din

toamna cu 0,1% in acest an si cu 0,5% in 2012, iar preturile

locuintelor sunt proiectate sa scada cu 3,8% in 2011 si cu 11,6% la

anul. Si pentru pietele de actiuni se are in vedere o prabusire cu

14% pe ansamblul UE.

EBA sustine ca fiecare tara ar trebui sa aiba un plan de rezerva

pentru recapitalizarea bancilor aflate in pericol, plan pus la

punct inca dinainte de anuntarea rezultatelor testului, iar bancile

care pica testul vor avea un termen limita pana la care trebuie sa

se recapitalizeze. Evident, aceasta nu inseamna neaparat injectie

de bani publici, ci si vanzari de active, restructurari de

activitate sau chiar recursul la fuziuni si achizitii. O mare parte

din efortul de consolidare a capitalului va presupune insa tot

umflarea datoriei publice, judecand dupa concluziile agentiei

Standard & Poor’s, care a facut pe cont propriu un studiu

detaliat de rezistenta financiara pentru banci reprezentand 70% din

activele sistemului european.

Conform S&P, o recesiune severa ar putea face bancile europene

sa aiba nevoie de capital suplimentar de 200-250 de miliarde de

euro, ceea ce ar determina o crestere cu 20% a datoriilor

guvernamentale in urmatorii cinci ani. Plafonul de capital de rang

I luat in calcul de S&P este de 7% din totalul activelor. Nicio

surpriza ca, potrivit studiului, bancile din Grecia, Irlanda,

Spania si Portugalia ar urma sa fie cele mai vulnerabile la un

scenariu sumbru precum cel al S&P. Vestea buna e ca S&P

subliniaza ca nu crede ca un astfel se scenariu are sanse de

materializare si ca, asa cum spun cei de la agentie, “analiza

noastra de impact asupra a 400 de entitati care beneficiaza de

rating indica faptul ca regiunea in ansamblu, desi afectata, va fi

capabila sa suporte socul si sa-si revina din punct de vedere

economic”. Prin urmare, cele 200-250 de miliarde sunt o ipoteza, ba

inca una in care nici S&P nu crede. Suficient insa ca sa dea

fiori oricui o ia in calcul.

Leave a Reply