(Grafic sus: Arieratele companiilor, miliarde de lei. Sursa:

Consiliul Fiscal)

“Pentru directorul intreprinderii, salariul de baza va fi

limitat la cel al unui subsecretar de stat, iar cele ale

directorilor din subordine, iar primele si beneficiile vor fi

acordate la fel ca pentru majoritatea salariatilor. In situatia

unei cresteri a arieratelor peste plafonul trimestrial, fondul

lunar de salarii al directorilor (salariul de baza si primele si

beneficiile regulate) va fi imediat redus cu cuantumul cresterii

arieratelor, pana la 30% din fondul de salarii. La sfarsitul anului

fiscal, directorul poate primi o prima de performanta de pana la

100% numai daca au fost indeplinite tintele de reducere a

costurilor si a arieratelor si de crestere a productivitatii.

Acordarea nejustificata de prime de performanta este considerata

infractiune.”

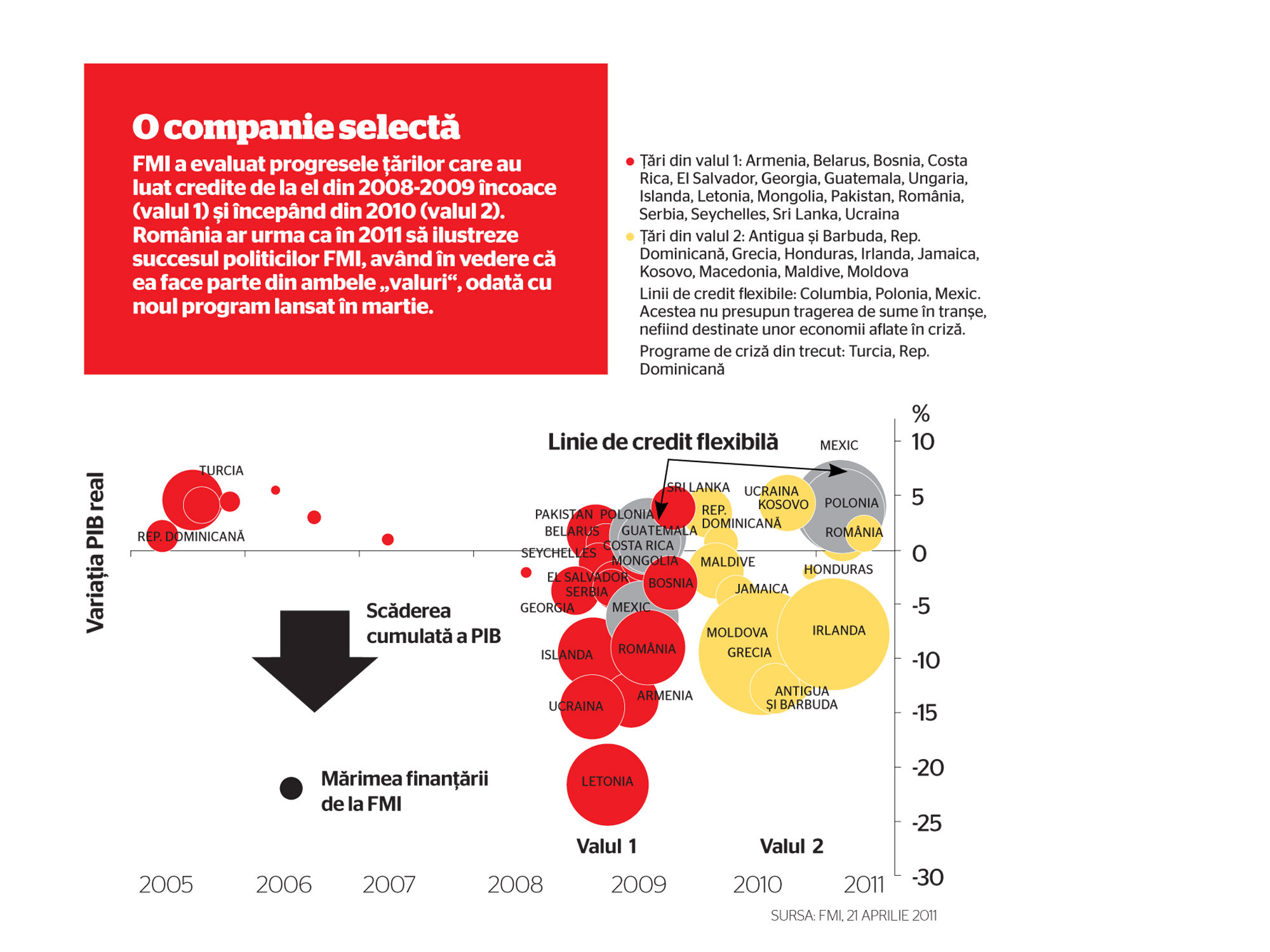

N-am citat nici din ultima scrisoare de intentie a Guvernului

catre FMI, ci din memorandumul de politici adresat FMI de Guvern in

mai 2000. Fondul constata ca la sfarsitul lui decembrie 1999,

salariile medii din cele trei mari companii de utilitati – CONEL,

Petrom si Romgaz – erau de 2,2 ori mai mari decat media pe

economie, in ciuda pierderilor si a arieratelor, iar salariile

medii in cele mai mari zece regii autonome erau cu peste 60% peste

media economiei.

Si inca, din acelasi document de epoca: “Anumite progrese s-au

facut in initierea lichidarii unor intreprinderi cu pierderi.

Totusi, din cauza declinului economic si a lentorii procesului,

pierderile generate de intreprinderile de stat au continuat sa

creasca. Intentionam sa sporim eforturile de a reduce pierderile

din sectorul public, printr-o combinatie de restructurari,

privatizari si masuri de lichidare”. Pe atunci se propuneau spre

privatizare societati ca Sidex, Tractorul, Tarom, Alro,

Electroputere, Antibiotice, pe lista de potentiale lichidari

figurau Clujana, Siderurgica, Roman, Nitramonia, Banca Agricola

urma sa fie lichidata si ea daca nu-si gasea cumparator si urma sa

fie scoasa la vanzare BCR, care producea atunci aproape o treime

din pierderile sistemului bancar.

La acestea aveau sa se adauge in scrisorile catre FMI, in toamna

lui 2001, privatizarea celor doua Distrigazuri si a doua companii

de distributie a energiei, pentru care Guvernul isi asuma ca termen

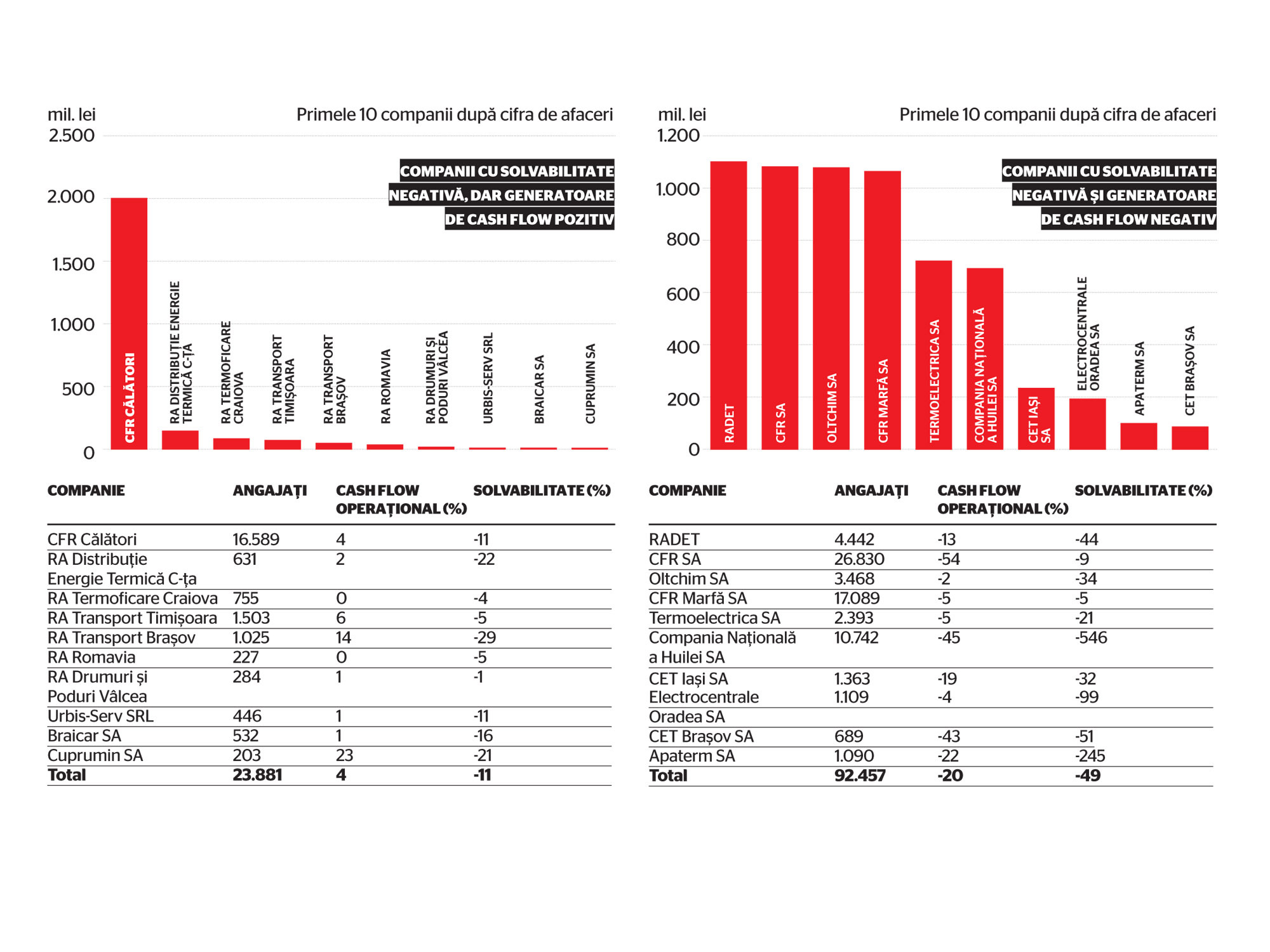

sfarsitul lui 2002. Din 2002 apar si listele cu companii

monitorizate pentru neplata datoriilor la buget si la utilitati: pe

atunci erau 82, intre care Radet, Apaterm, Oltchim, Rafo,

Nitramonia, COS Targoviste si mai multe societati locale de

termoficare.

Chinuitoarele amintiri despre anii ’90 sunt utile in primul rand

pentru cei care se intreaba ce cauta FMI sa-i spuna Guvernului ce

companii trebuie privatizate sau cum trebuie conduse societatile de

stat. Anii ’90 si inceputul anilor 2000 au fost dominati de

vesnicele liste ale FMI si ale Bancii Mondiale cu societati

rau-platnice la buget si producatoare de pierderi: listele au

disparut ulterior, o parte fiindca unele societati s-au privatizat,

cealalta parte fiindca guvernul Tariceanu a rupt relatia cu FMI in

2005, fiindca nu accepta un deficit bugetar mai mic de 1,5%, cerut

de FMI tocmai din cauza deficitului cvasifiscal mare.

Termenul de deficit cvasifiscal parand prea pasaresc, opinia

publica a retinut doar ca Guvernul si-a afirmat suveranitatea

rupand-o cu FMI si nu ca deficitul cu nume ciudat era exact acelasi

lucru cu ceea ce ne spune azi presedintele Traian Basescu despre

“companiile de stat ale caror pierderi le platesc toti romanii din

buzunar”: arierate, adica ineficienta tradusa in bani neplatiti la

buget si facturi neplatite la utilitati, dar acoperiti de stat pe

seama celorlalti contribuabili, astfel incat efectul nu se vede in

deficitul bugetar al momentului (desi cand Romania se va alinia in

acest an la sistemul european de raportare contabila, cerut de

Eurostat, se va vedea si aici), dar se perpetueaza ca povara

structurala in economie.

Revenirea in prim-plan a companiilor de stat cu probleme a fost

deci logic anticipata de Jeffrey Franks inca de anul trecut, cand

recomanda Guvernului ca dupa ce economia se stabilizeaza (adica

dupa ce se incheie primul acord cu FMI, in primavara lui 2011) sa

reinceapa rapid privatizarile si lichidarile si sa taie subventiile

pentru zece companii monitorizate, cu datorii totale de 12 miliarde

de euro, intre care CFR, Compania Nationala a Huilei,

Termoelectrica si Compania de Autostrazi. Noutatea din noul acord

cu Fondul, incheiat in martie, nu e deci cererea lui Franks ca

Guvernul sa vina in sfarsit cu satarul peste vacile sacre ale

economiei si nici cererea FMI ca statul sa inaspreasca legea ce

impune obiective de performanta in functie de care sunt platiti

sefii companiilor cu capital majoritar de stat (e vorba de OUG

79/2008, la randul ei o actualizare a unei ordonante cu acelasi

obiect din 2001; Guvernul a indeplinit aceasta obligatie la

sfarsitul lunii aprilie).

(Sursa: Consiliul Fiscal)

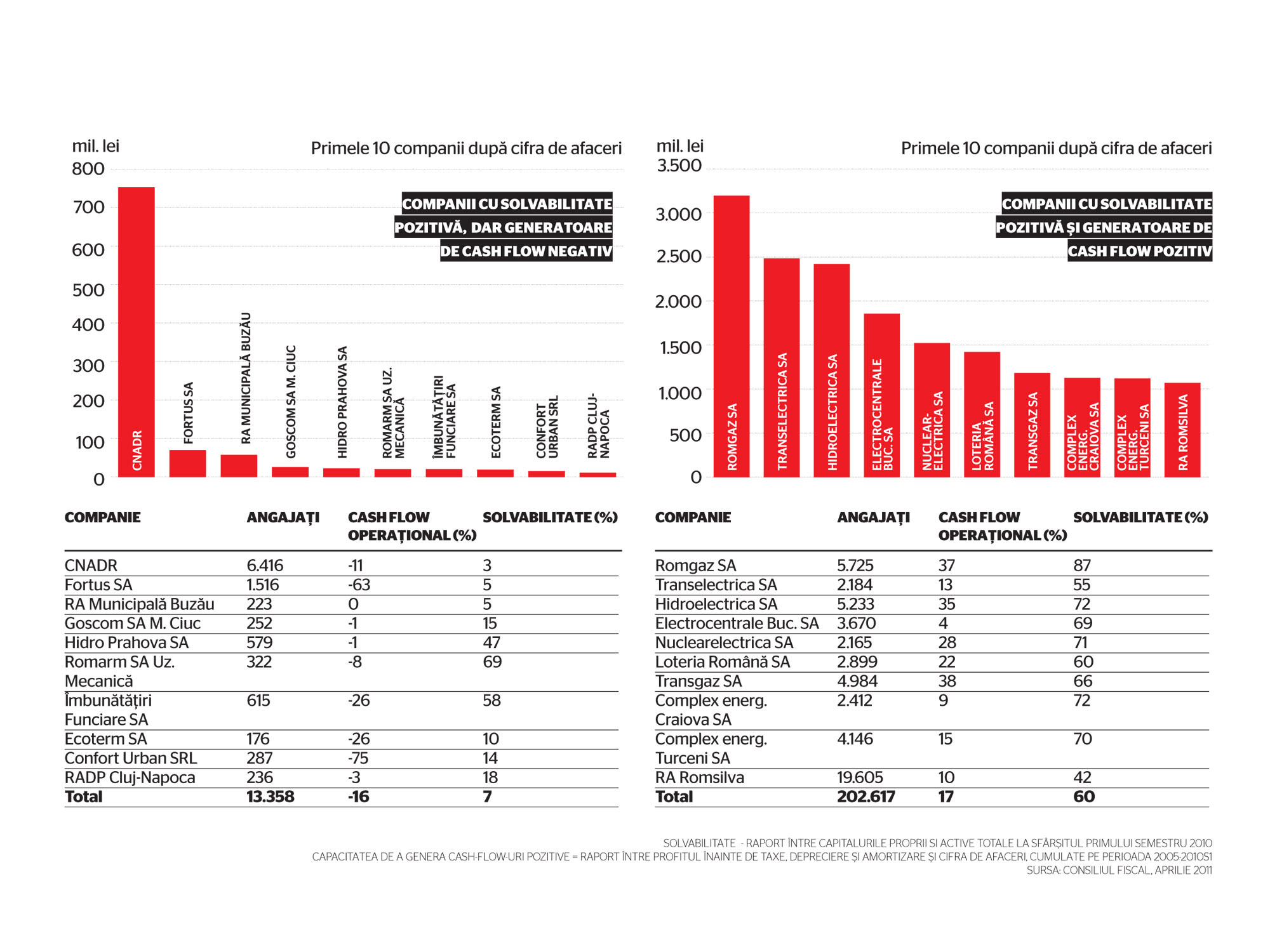

Noutatile, introduse de Guvern in acord si sustinute de

presedintele Basescu, sunt doua: ca societatile cu capital

majoritar de stat pot fi considerate ineficiente si sa intre sub

incidenta privatizarii macar partiale inclusiv daca fac profit, dar

nivelul profitului e sub potentialul dorit de stat (Romgaz,

Hidroelectrica, Transelectrica, Nuclearelectrica), respectiv ca

inasprirea legii in privinta managerilor de companii de stat nu mai

e considerata suficienta, astfel incat e nevoie de recrutarea de

catre o firma specializata a unor manageri externi din mediul

privat, feriti de presiuni politice, care sa preia incepand din

2012 fraiele a 30-40 din cele mai mari companii de stat.

“In functie de felul cum se structureaza contractul, ideea de

management privat poate fi buna sau nu. Teoretic este o idee

corecta si s-a vazut ca a dat roade in alte tari, de pilda la OTP

din Ungaria sau CEZ din Cehia”, declara Matei Paun, managing

partner al firmei de consultanta pentru fuziuni, achizitii si

finantari BAC Investment. “Nu conteaza daca managerul e roman sau

strain, ci modul cum va fi gandit contractul, pana la ce nivel de

decizie se deleaga raspunderea si modul de remunerare si de

recompensare”, spune el.

Concret, va trebui sa se gaseasca o formula care sa echilibreze

motivarea managerului pe durata contractului, ce poate merge pana

la 5 ani – eventual prin actiuni sau optiuni de cumparare de

actiuni – si interesele actionarului pe termen lung. “Intr-o astfel

de formula, managerul nu poate avea deci interesul sa lichideze

totul si sa arunce la fier vechi in numele unui castig imediat”,

exemplifica Matei Paun. “Atentie, insa, nu de teorie e vorba, ci de

rigurozitatea cu care se aplica principiul managementului apolitic;

noi avem probleme de obicei sa aplicam corect idei bune”, mai spune

consultantul. Ar exista deci, in practica, pericolul ca la sefia

unor companii sa revina, de asta data prin contract dupa noua

formula, unii dintre actualii manageri care le-au condus pana acum

in folosul clientelei politice, pentru ca, desi recrutarea se va

externaliza tot catre o firma independenta, tot statul, prin

ministerele actionare, va fi cel ce va alege managerul dintre

candidatii propusi.

Cealalta solutie de fortare a eficientei, prin listarea la bursa

a unor pachete de actiuni, poate avea ca rezultat aparitia unor

actionari minoritari cu suficienta forta ca sa grabeasca

restructurarea si sa se opuna unor decizii ale statului ce

afecteaza profitul companiilor (in mediul privat, un exemplu extrem

ar fi investitori puternici de portofoliu de talia lui Carl Icahn,

cunoscut prin indarjirea de temut cu care cauta sa influenteze

conducerea companiilor americane unde a cumparat actiuni, spre a

mari profitul pentru actionari).

Leave a Reply