“Pe fondul mentinerii unui nivel redus al utilizarii

capacitatilor de productie din economie, precum si al cresterii

anticipate a standardelor si a conditiilor de creditare in cazul

creditelor pe termen lung destinate persoanelor juridice, angajarea

corporatiilor in proiecte noi de investitii se va relua doar

gradual”, apreciaza BNR, in ultimul Raport asupra inflatiei, dat

publicitatii joi, si care are in vedere intervalul iulie 2010 –

septembrie 2012.

Abia din a doua parte a acestui interval este de asteptat ca

investitiile cu scop productiv sa contribuie pozitiv la cresterea

economica, pe masura ce deficitul de cerere interna se reduce, iar

cererea externa se majoreaza, considera BNR.

In special in prima parte a intervalului de prognoza este de

asteptat, de asemenea, mentinerea consumului final la valori

reduse, explicabil prin efectele masurilor de ajustare bugetara

(taierea salariilor in sectorul public si majorarea TVA), ca si

prin inasprirea standardelor de creditare pentru persoanele fizice

si a deficitului de cerere pe piata muncii, care vor avea toate un

impact negativ asupra venitului disponibil al populatiei. Consumul

va creste abia din a doua parte a anului, pe masura ce

constrangerile financiare din economie se vor ameliora.

In schimb, exporturile vor fi stimulate in continuare de redresarea

economiilor occidentale, asa cum s-a intamplat si anul acesta.

Pentru 2011, BNR anticipeaza o crestere economica medie anuala in

zona euro de 1,5%, usor mai ridicata fata de anticipatia din

raportul din august asupra inflatiei, si un nivel al dobanzii

EURIBOR la 3 luni de 1,02%, usor mai redusa fata de prognoza

precedenta.

BNR a modificat si previziunea privind cursul euro-dolar, estimand

o intarire mai pronuntata a monedei euro, la un curs mediu de 1,30

dolari/euro. In privinta cursului leului, faptul ca in prezent leul

trece printr-o perioada de apreciere in termeni reali fata de euro

a redus costurile in lei ale creditelor in valuta, cu efect

stimulativ asupra cererii interne. Pe de alta parte insa, raportul

dintre euro si dolar ramane greu previzibil pe termen mediu, astfel

incat, daca tendinta de acum s-ar inversa si dolarul s-ar aprecia

“notabil” fata de euro, atunci si importurile in dolari ale Romanei

s-ar scumpi, influentand negativ preturile la combustibili si,

implicit, evolutia economiei.

Si pretul mediu al petrolului este asteptat sa creasca mai mult, la

82 de dolari/baril, fata de 77,4 de dolari/baril in 2010,

reflectand iesirea din recesiune a economiei mondiale.

Rata de crestere a PIB potential va continua sa ramana sub nivelul

dinaintea crizei, atata vreme cat au scazut deopotriva fluxurile de

investitii, consumul final, gradul de utilizare a capacitatilor de

productie si populatia ocupata. PIB potential, folosit in calculele

BNR pentru determinarea estimarilor de inflatie, inseamna nivelul

PIB real care poate fi generat de o economie unde resursele

(capacitatile de productie si forta de munca) sunt folosite la

maximum fara a genera presiuni de inflatie.

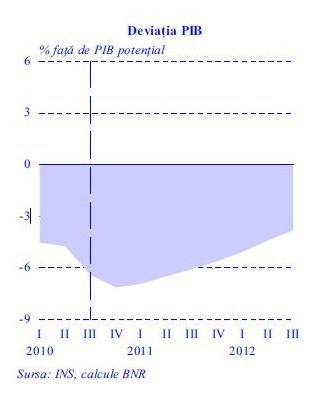

In graficul BNR privind tendinta PIB potential, cea mai mare

abatere negativa apare in ultimul trimestru din 2010 (spre -7%),

pentru ca apoi sa urmeze o redresare lenta pana in trimestrul al

treilea din 2012. In privinta PIB real, singura mentiune explicita

din raport se refera la trimestrul III din 2010, pentru care BNR

“preconizeaza reluarea scaderii economice”.

BNR ia in considerare si riscurile care ar putea afecta acest

scenariu, in primul rand “intarzierea, eficacitatea limitata sau

chiar imposibilitatea de aplicare a masurilor de ajustare”

asumate cu FMI si UE si “deteriorarea peste asteptari a dinamicii

activitatii economice interne”.

Intr-un astfel de scenariu de risc, exemplifica BNR, deteriorarea

increderii mediului de afaceri, deprecierea leului si cresterea

dificultatii de finantare a statului si a companiilor ar putea crea

pericolul unei “evictiuni a sectorului privat de pe piata

creditului bancar, in favoarea sectorului public”, ceea ce ar

afecta direct redresarea economiei.

Incertitudinile asociate cu prognoza BNR au facut deja ca banca

centrala sa modifice estimarea privind inflatia la sfarsitul anului

2010, la 8,2% (fata de 7,8% in raportul din august), respectiv

pentru 2011, la 3,4% (fata de 3,1%). Tinta centrala de inflatie

ramane insa de 3% si pentru 2011, si pentru 2012, urmand ca din

2013 sa treaca la o tinta centrala stationara, de 2,5%.

Leave a Reply