Studiul falimentelor din primele sase luni, realizat de Coface,

arata ca desi primul semestru al anului 2011 era asteptat sa

inregistreze o evolutie pozitiva comparativ cu aceeasi perioada a

anului trecut, fundamentata pe temperarea ritmului de crestere a

insolventelor, datele statistice arata ca inceputul de an a fost

unul deosebit de dificil. Prin limitarea factorilor care au

sustinut cererea de consum (accesibilitatea surselor de finantare,

cresterea gradului de ocupare a fortei de munca, cresterea

câstigurilor salariale ca efect al introducerii cotei unice de

impozitare, dar si al majorarii salariului brut pe economie etc.)

si inasprirea concurentei prin extinderea retelei de acoperire a

hypermarketurilor, multe companii au intâmpinat dificultati majore

in acoperirea datoriilor curente, iar creditarea restrictiva a

determinat populatia sa fie mult mai reticenta in a cheltui, dar

mai dornica de economisire.

De cealalta parte, costurile accesibile de a deschide o afacere,

precum si barierele reduse de intrare in piata, au antrenat

cresterea numarului de companii mici si mijlocii deschise in

domeniile comertului cu amanuntul, cu ridicata si distributie,

constructii si transporturi.

Daca la sfârsitul anului trecut majoritatea sectoarelor

inregistrau o crestere a dosarelor de insolventa aflate pe rol (cu

exceptia salubritatii si agriculturii), la mijlocul acestui an,

comparativ cu aceeasi perioada a anului anterior, evolutia este

mixta; segementul HORECA, cel al agriculturii si al industriei

fabricarii lemnului completând topul sectoarelor falimentare.

Astfel, s-a inregistrat un volum crescator al insolventelor, cele

mai mari deviatii evidentiindu-se in domenii precum intermedieri

financiare (plus 54,41%) si fabricarea lemnului si a produselor din

lemn (plus 43,77%).

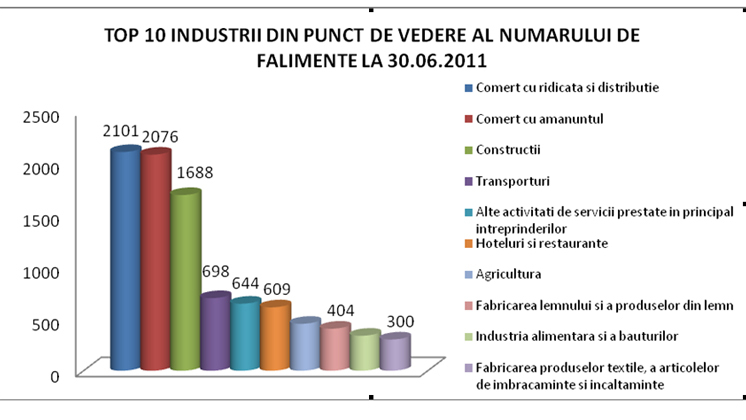

Pozitia a treia in clasamentul insolventelor este ocupata in

continuare de sectorul constructiilor, care a inregistrat o

crestere constanta a numarului de insolvente, astfel ca la

sfârsitul primului semestru, 1.688 de firme erau in imposibilitate

de a-si acoperi datoriile curente, cu peste 60% fata de intreg

volumul insolventelor in constructii inregistrat in 2007 sau egal

cu nivelul inregistrat pentru anul 2008. Alaturi de scaderea

cererii, sistarea proiectelor si a lucrarilor de investitii din

lipsa fondurilor, costurile crescute ale finantarilor, dar si

blocajul de pe piata imobiliara au contribuit la deteriorarea

situatiilor companiilor ce activau pe piata constructiilor, plasând

acest sector pe locul trei in cele mai afectate industrii ale

anului 2010 din punct de vedere al numarului de insolvente.

Revenirea sectorului constructiilor, aflat intr-o situatie critica,

depinde de investitii, prioritizarea proiectelor si imbunatatirea

legislatiei.

Cea mai scazuta pondere in totalul insolventelor inregistrate in

primul semestru al anului 2011, se mentine pentru industria

extractiva, sanatate si asistenta sociala, productia si furnizarea

de energie electrica si termica, apa si gaze. Caracteristica

esentiala a acestor sectoare de activitate este reprezentata de

accesul restrictiv din punct de vedere al investitiilor si de

numarul limitat al jucatorilor economici.

“Evolutia numarului de insolvente reflecta relansarea economica

fragila din ultimele doua trimestre, dar si semnalele mixte din

ultima perioada, pe fondul instabilitatii economice internationale.

Consideram ca economia se mentine intr-o perioada de stabilizare si

in aceste conditii tindem sa credem ca anul 2011 va putea marca si

o stabilizare a numarului de insolvente”, spune Anca Catrina, risk

manager Coface România

In studiul realizat de Coface România, au fost luate in considerare

toate cazurile de insolventa inregistrate, respectiv companii

pentru care s-a deschis o procedura de faliment (generala sau

simplificata) sau aflate in reorganizare judiciara si firme pentru

care a fost inchisa procedura de faliment din lipsa activelor,

indiferent de anul deschiderii acestor proceduri

Leave a Reply