La o dezbatere din februarie despre IMM, guvernatorul BNR

spunea, cu o virulenta neasteptata (si neremarcata in presa), ca ar

fi “foarte bucuros” sa nu ajunga in situatia guvernatorului Bancii

Angliei, Mervyn King, “care, intr-un discurs in fata membrilor

Parlamentului in iulie 2010, a catalogat atitudinea bancilor fata

de companiile mici si mijlocii ca fiind <sfasietoare>,

precizand, in acelasi timp, ca este mai greu sa cladesti o afacere

adevarata decat sa faci tranzactii dintr-un birou din Londra”.

Contextul afirmatiei lui Mugur Isarescu era un indemn adresat

bancilor de a lucra cu IMM-urile, pornind de la constatarea ca spre

deosebire de creditarea populatiei, care nu mai poate avansa in

ritmuri foarte rapide, finantarea IMM este un domeniu care are

potential mare de crestere, iar “bancile trebuie sa constientizeze

acest potential de crestere si sa inteleaga ca, sustinând sectorul

IMM, asigura tocmai dezvoltarea viitoare a propriilor afaceri”.

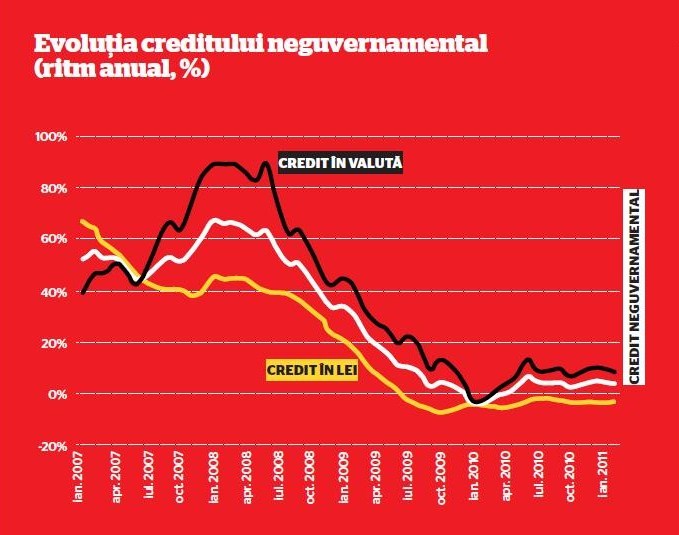

|n toate buletinele de conjunctura si sondajele in randul

bancilor si al companiilor, publicate de BNR in ultimele luni,

intr-o forma sau alta reiese acelasi lucru – cererea solvabila de

credit si increderea bancilor de a acorda finantari a crescut

aproape exclusiv in randul companiilor mari si mai mult pe termen

scurt, in timp ce riscul asociat IMM a crescut, iar de incredere se

bucura doar companiile din energie si industrie, la polul opus

fiind constructiile. Multiple voci din mediul de afaceri au

reclamat din iunie incoace (adica de cand BNR a oprit sirul

scaderilor de dobanda, odata cu inasprirea politicii fiscale si

cresterea TVA) ca banca centrala refuza sa ajute economia, stand cu

dobanda la 6,25%, in loc s-o scada spre a stimula bancile sa dea

credite.

La momentul actual, toti analistii sunt de acord ca o noua

reducere a dobanzii de politica monetara ar fi fost imposibila,

dupa ce inflatia a urcat in februarie peste asteptari, la 7,6%, iar

unele banci (Raiffeisen) ii prevad o crestere in continuare pana la

8,5%, in conditiile in care materiile prime se scumpesc pe plan

extern, iar in aprilie intra in vigoare noi scumpiri la energia

electrica si gaze. Acesta e contextul in care BNR a decis sa scada

rata rezervelor minime obligatorii (RMO) ale bancilor pentru

pasivele in valuta de la 25% la 20%, ceea ce inseamna ca dupa 24

aprilie se vor pune la dispozitia sistemului bancar circa 1,3 mld.

euro, conform Raiffeisen Bank.

Ce se va intampla cu acesti bani? BCR, in general cea mai

optimista banca, interpreteaza masura direct drept “o incercare de

sprijinire a cresterii economice”. Eugen Sinca, analist al BCR,

considera ca “sectorul bancar ar putea folosi lichiditatea

suplimentara in valuta pentru cofinantarea unor proiecte publice de

infrastructura pe termen lung sau pentru achizitionarea de titluri

de stat in valuta emise pe piata locala”. Un alt efect benefic ar

fi reducerea datoriei externe private, dupa {inca, avand in vedere

ca astfel bancile pot rambursa credite luate in anii anteriori,

ceea ce este tot o premisa pentru reluarea creditarii. Nicolae

Covrig, analist al Raiffeisen Bank, adauga pe lista efectelor si

faptul ca majorarea lichiditatii in valuta din sistem ar putea

ajuta leul sa-si consolideze castigurile din cursul ultimei luni

(iar daca ne uitam la evolutia de saptamana trecuta, acest efect se

vede mai curand ca o stabilizare, nu ca o apreciere in continuare a

leului).

Nicolae Alexandru Chidesciuc, economistul-sef al ING Bank

Romania, pune in schimb accent pe partea goala a paharului: nevoia

de finantare a bugetului, tinand cont ca Ministerul Finantelor se

confrunta in iulie cu scadenta unor titluri de 2,5 miliarde de

euro. Daca la aceasta se adauga alti doi factori – lansarea noului

program Prima Casa (unde reducerea RMO ar putea atrage pur si

simplu o noua crestere a creditelor in valuta pentru populatie) si

relaxarea termenilor acordului de la Viena din 2009 care cerea

bancilor un anumit plafon de expunere pe Romania – Chidesciuc

considera ca reducerea RMO ar fi de fapt doar o ilustrare la nivel

monetar a unor dezechilibre din economie. Evident, fiecare analist

are partea lui de indreptatire; BNR a facut insa ce putea si ce

trebuia sa faca, iar mingea e de-acum doar in curtea bancilor.

Leave a Reply