Pentru BNR, explica săptămâna trecută guvernatorul Mugur Isărescu, ciclul de reduceri ale dobânzii de politică monetară, de la 6,25% în noiembrie anul trecut la 5,25% în prezent, s-a transmis cu întârziere în politica de dobânzi ale băncilor pentru că “s-a suprapus cu o perioadă extrem de tensionată economic şi financiar în Europa, iar la nivelul băncilor comerciale s-a suprapus cu scăderea intermedierii financiare, anunţată de multe bănci mari din Vest cu filiale în România”. Mai exact, băncile-mamă au cerut băncilor-fiică, în special celor cu capital austriac şi grecesc, să-şi îmbunătăţească raportul dintre depozite, adică între resursele atrase local, şi nivelul creditării, raport care în unele cazuri a ajuns chiar la 1 la 3 sau 1 la 4, reflectând o dependenţă foarte mare de finanţările din resurse externe. Rezultatul a fost că băncile s-au angajat într-o cursă temporară a majorărilor de dobânzi la depozite, în timp ce creditele, în special cele în lei, nu s-au putut ieftini.

“Îmbunătăţirea raportului între credite şi depozite se va face în timp şi chiar trebuie lăsată să se facă treptat şi nu contracarată, pentru că astfel se reduce datoria externă a ţării, din care o bună parte este creată de băncile private de aici”, spune guvernatorul BNR, însă preţul plătit deocamdată e proces mai lent de redresare a creditării sectorului privat. “Nu spunem că se întâmplă peste noapte: e o problemă structurală şi, ca orice problemă structurală, se rezolvă în timp.” La dezechilibrul dintre credite şi depozite se adaugă, conform ultimului raport FMI, şi dificultatea băncilor de a scăpa de împrumuturile neperformante din portofoliu, care au continuat să se crească şi în 2011: “Dacă riscurile pentru sectorul bancar au fost atenuate graţie cerinţelor mari de provizionare, acestea din urmă au comprimat profitul băncilor, împiedicând astfel o coborâre a dobânzilor la credite pe măsura relaxării politicii monetare de către BNR”.

Până acum, piaţa a receptat semnalele date de BNR în ultimele luni la primele două niveluri – dobânzile interbancare şi cele la titluri de stat, care au scăzut sub dobânda-cheie a BNR, astfel încât va urma şi al treilea nivel, cel al împrumuturilor pentru companii şi persoane fizice, afirmă Isărescu. “La creditele in lei este posibil sa asistam la o scadere a dobanzilor, in situatia in care BNR va continua sa opereze miscari legate de dobanda de politica monetara si de nivelul rezervelor minime obligatorii, iar acestea vor fi corelate cu scaderea dobanzilor la depozite”, declara în februarie pentru BUSINESS Magazin Radu Graţian Gheţea, preşedintele Asociaţiei Române a Băncilor şi al CEC Bank. “In ceea ce priveste evolutia dobanzilor la creditele in valuta, este dificil de facut o predictie, cu atat mai mult cu cat o serie de evenimente care pot interveni pe pietele financiare europene sunt imposibil de anticipat.”

Într-o formă sau alta, aceste verdicte au fost reluate de atunci încoace şi de alţi bancheri, cu accent pe ideea că dacă BNR îşi doreşte ca băncile să ieftinească împrumuturile, o metodă eficientă ar fi reducerea ratei rezervelor minime obligatorii. Guvernatorul Isărescu a explicat că pentru moment nu e posibil, pentru că pe de o parte în sistemul bancar există un deficit de lichiditate pe ansamblu (căruia i se adresează ofertele săptămânale de finanţări pe termen scurt de la BNR, unde băncile iau constant între 4 şi 6 miliarde de lei, bani necesari însă pentru refinanţări, nu pentru creditare), pe de altă parte există un surplus de lichiditate la nivelul câtorva bănci. Iar atenuarea acestor dezechilibre cere timp; conform sondajului Asociaţiei Analiştilor Financiar-Bancari de săptămâna trecută, RMO pentru lei ar putea fi redusă la 12% în decembrie 2012 şi la 10% în decembrie 2013, în timp ce RMO pentru valută va rămâne neschimbată anul acesta, la 20%, urmând să ajungă la 15% abia la sfârşitul lui 2013.

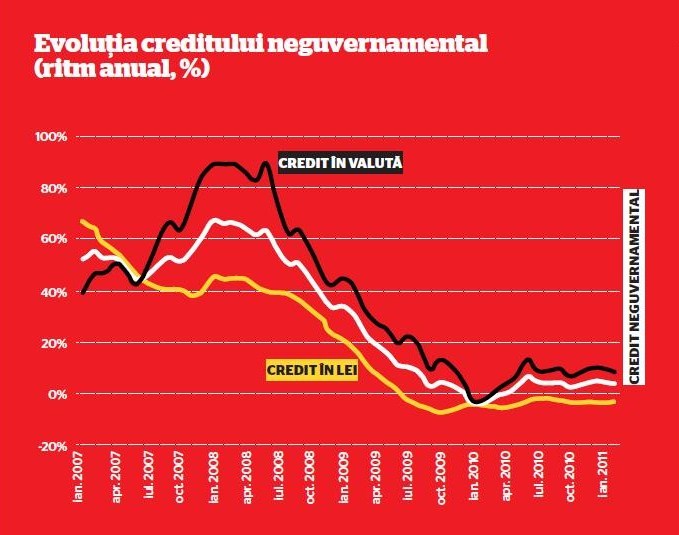

Pe ansamblu, creditul către sectorul neguvernamental a crescut mai rapid în februarie faţă de aceeaşi lună din 2011, la 7,6%, faţă de 7,1% în ianuarie, însă doar ca efect al evoluţiei cursului de schimb, având în vedere că ritmul de creştere a creditelor în lei s-a redus (la 4,3%, de la 4,9%), iar pentru cele în valută a scăzut uşor la 6,1%, de la 6,2%, constată Vlad Muscalu, economistul-şef al ING Bank România. Dacă una dintre explicaţiile stagnării a stat în condiţiile meteo care au afectat economia peste iarnă, perspectivele creditării pe termen scurt se prezintă acum ceva mai favorabile, adaugă Muscalu.

În acest context s-ar plasa noua reducere de către BNR a dobânzii, care nu va fi nici ea ultima: analiştii Citigroup cred că “atâta vreme cât stabilitatea leului nu va fi ameninţată”, banca centrală îşi va menţine înclinaţia către o relaxare a condiţiilor monetare pe tot parcursul anului, pentru că perspectiva de inflaţie s-a ameliorat, astfel încât este probabilă o nouă reducere a dobânzii cu “cel puţin 0,25%” în lunile următoare. Guillaume Trosca, analist al Credit Agricole, consideră chiar că România, dintre toate ţările ECE, rămâne singura care îşi va mai permite în următoarele luni să scadă dobânda pentru a ajuta economia, întrucât celelalte ţări din zonă se confruntă cu creşterea ameninţării inflaţiei, pe fondul majorărilor de taxe şi impozite în condiţii de depreciere a monedelor naţionale.

Rămâne în continuare de văzut ce vor înţelege băncile prin “a ajuta economia”. Dumitru Dulgheru, analist al BCR, spune că mişcarea BNR “ar putea face mai uşor pentru stat să împrumute bani cu costuri şi mai mici”, remarcând că deja dobânzile medii pe piaţa primară a titlurilor de stat au scăzut pentru toate palierele de scadenţă, astfel încât statul a reuşit să-şi acopere circa 50% din nevoile de finanţare pentru 2012 în numai trei luni. Iar explicaţia preferinţei faţă de stat stă în riscul perceput de bănci la nivelul economiei. Din sondajul în rândul băncilor publicat de BNR în februarie a reieşit intenţia acestora de înăsprire a standardelor de creditare pentru primul trimestru din 2012, preluând astfel cu o mică întârziere tendinţa similară din zona euro. Această înăsprire vizează în special IMM şi finanţările corporaţiilor pe termen lung, după ce riscul asociat cu companiile din mai multe sectoare (imobiliar, construcţii, comerţ, turism), precum şi cu microîntreprinderile a crescut în ultimele luni din 2011.

“Aversiunea la risc a băncilor se menţine ridicată, acestea înăsprind termenii creditării”, notează BNR, prin introducerea de clauze contractuale mai stricte, solicitarea unor prime de risc mai ridicate şi creşterea spreadului ratei medii de dobândă a creditului faţă de ROBOR la o lună. În acelaşi timp, cererea de credit s-a redus, singurele zone cu creştere rămânând finanţarea pe termen scurt a corporaţiilor şi împrumuturile ipotecare.