Aceasta stratificare se reflecta atat in calitatea finantarii,

cat si in diferenta de credite acordate in valuta (cele din a doua

categorie au acordat mai multe credite in valuta), de calitate a

activelor si in general de nivel al dezvoltarii economice din

tarile respective, arata Fitch, intr-un comentariu publicat

joi.

Fitch se asteapta ca nivelul creditelor neperformante sa-si atinga

maximul in Romania, Bulgaria si Croatia spre finele anului 2011,

pentru ca in Slovenia si Ungaria acest maxim sa fie atins mai

tarziu, “probabil abia in 2012”. In tarile din aceasta categorie,

ponderea creditelor restante se afla aproape de 10% sau peste si

este inca in crestere, desi cu un ritm mai redus decat in

2009-2010.

In ce priveste celelalte tari, nivelul maxim al creditelor

neperformante pare sa fi fost deja atins in a doua parte a anului

trecut – prima jumatate a anului curent in Polonia, Cehia si

Slovacia, iar provizioanele deja mai scazute sustin o performanta

mai buna a bancilor respective.

Agentia de rating constata ca prevalenta creditelor in valuta in

regiune n-a scazut aproape deloc si, in ciuda unor restrictii

impuse de autoritati, se mentine inalta in Croatia, Ungaria,

Romania si Bulgaria.

In privinta capitalizarii, agentia se asteapta ca, in virtutea unor

schimbari de strategie ale grupurilor-mama, sa aiba loc in regiune

cateva vanzari de banci, fara efecte negative la scara sistemului,

in special in Polonia (unde grupurile-mama straine au unele

vulnerabilitati), Bulgaria si Romania (daca bancile grecesti decid

sa plece) si Slovenia (unde ponderea actionarilor straini este inca

redusa).

Bancile din Europa Centrala si de Est, inclusiv subsidiarele

bancilor grecesti din Romania si Bulgaria, “au o expunere directa

redusa fata de Grecia si restul tarilor periferice ale zonei euro”,

insa expunerea lor indirecta fata de o escaladare a crizei din zona

euro “este considerabila”, apreciaza Fitch.

Aceasta expunere indirecta se leaga de o posibila incetinire a

cresterii in pietele principale ale zonei euro (destinatia de baza

a exporturilor estice), de limitarea finantarilor pentru

subsidiarele estice daca grupurile-mama intampina probleme si de o

potentiala depreciere a monedelor estice (in special zlotul polonez

si forintul ungar) in raport cu francul elvetian, daca euro se

depreciaza in continuare.

CE SE INTAMPLA IN ROMANIA

Pentru Romania, Fitch citeaza un raport din iunie al FMI unde se

arata ca subsidiarele romanesti ale grupurilor grecesti sunt mai

bine capitalizate decat media sistemului, lichiditatea lor e la

nivelul sistemului si nu exista indicii ale unor retrageri

semnificative de depozite, iar sustinerea si supravegherea BNR

reduc riscurile asociate unei crize in zona euro.

Nici chiar in cazul unei intrari in incapacitate de plata a Greciei

sau a unei banci din Grecia, finantarile pentru subsidiarele

romanesti sau bulgaresti nu vor fi reduse si nu vor aparea

retrageri de depozite, apreciaza Fitch.

La finele lui aprilie, ponderea creditelor neperformante era de 13%

din totalul imprumuturilor, fata de 11,9% la finele lui 2010 si

7,9% la sfarsitul lui 2009. Imprumuturile clasificate ca

indoielnice si pierderi conform standardelor BNR atingeau 22,4%

(20,8% la sfarsitul lui 2010, 15,8% la sfarsitul lui 2009).

“Stabilizarea si imbunatatirea calitatii activelor este principala

provocare pentru bancile romanesti”, considera Fitch, care se

asteapta ca ponderea imprumuturilor neperformante sa atinga un

maxim de 14-16% spre finele anului, pondere mai ridicata decat in

majoritatea tarilor vecine comparabile.

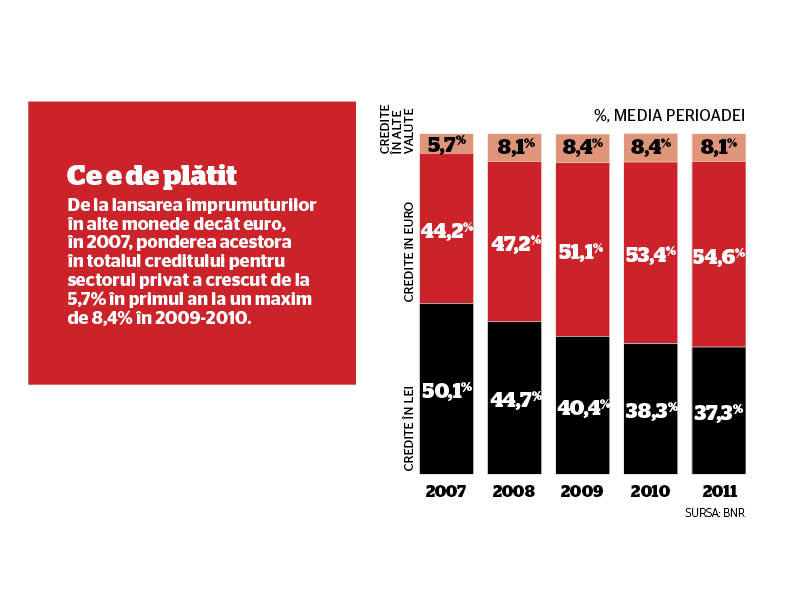

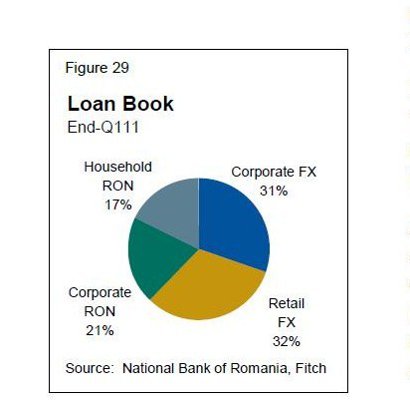

Creditarea in Romania este inca dominata de imprumuturile in valuta

– 64% din creditele pentru populatie si 60% din cele pentru

companii la sfarsitul primului trimestru. Creditarea a scazut in

2009 si 2010, singura categorie unde s-au semnalat cresteri fiind

imprumuturile ipotecare (cu 18% in 2010, calculat in euro).

Politica stimulativa a BNR si ameliorarea activitatii economice ar

urma sa duca insa in acest an la o crestere reala a creditarii.