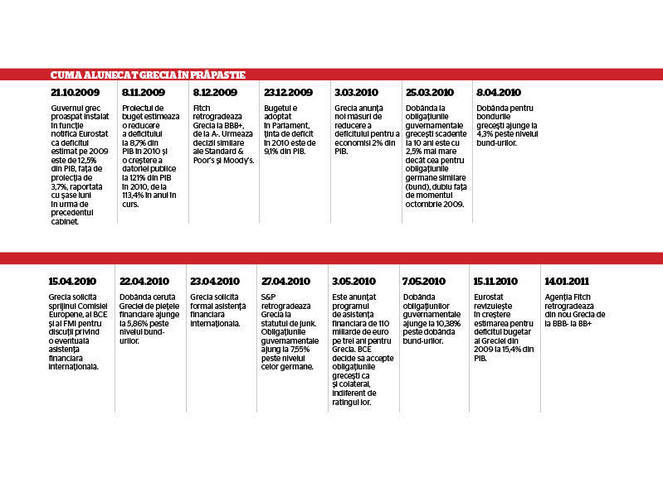

“Pe ansamblu, Grecia a realizat progrese semnificative, in

special in zona consolidarii fiscale, in primul an al programului

de ajustare”, se arata in comunicatul misiunii comune a “troicii”

UE-FMI-BCE, citat de Wall Street Journal. In acelasi timp, misiunea

cere Greciei sa accelereze masurile de reducere a deficitului

bugetar si de reluare a cresterii economice.

Premierul grec Giorgios Papandreou a promis ca guvernul va infiinta

o agentie “administrata independent” care sa coordoneze vanzarea

accelerata si transparenta a activelor statului, in cadrul

programului de privatizare de 50 de miliarde de euro pe cinci ani,

convenit cu UE-FMI-BCE. Agentia va functiona dupa principiul

Treuhand, agentia de privatizare care a vandut activele fostei

Germanii de Est, scrie Reuters.

De asemenea, planul suplimentar de austeritate convenit cu cele

trei institutii va fi prezentat parlamentului elen in urmatoarele

zile. Atena a anuntat deja taieri noi de cheltuieli si cresteri de

impozite in valoare de 6,4 miliarde de euro si urmeaza sa anunte

inca un set de masuri destinate sa reduca deficitul bugetar de la

10,5% din PIB in acest an la mai putin de 1% in 2015. Masurile cele

noi, in valoare de 22 de miliarde de euro, se refera la reforma

sistemului de asistenta sociala, combaterea evaziunii fiscale, alte

taieri de salarii si concedieri in sectorul public si limitarea

posibilitatii de optimizari fiscale si scurgere a profiturilor in

paradisuri fiscale.

Jean-Claude Juncker, seful Eurogrupului (compus din ministrii de

finante ai eurozonei), a declarat ca guvernele din zona euro “vor

incerca sa-i convinga pe creditorii privati ai Greciei sa

contribuie la mentinerea finantarii tarii”. Conform unor diplomati

germani citati de publicatia elena Capital, Grecia ar urma sa

primeasca un credit suplimentar de 30-35 miliarde de euro de la UE

si FM, iar investitorii privati vor “rostogoli” obligatiuni

grecesti care vor ajunge la scadenta in 2012-2014.

“Grecia nu va iesi din zona euro. Nu va fi nicio intrare in

incapacitate de plata si tara va fi in masura sa-si onoreze

obligatiile de plata”, a insistat Juncker. Transa de credit care

soseste in iulie inseamna 12 miliarde de euro, din care FMI

furnizeaza 3,3 miliarde.

CARE E SITUATIA BANCILOR ELENE

Vestea ca finantarea externa continua ofera o gura de aer

binevenita pentru bancile elene, confruntate cu cresterea

necesarului de lichiditati, in urma retrogradarilor succesive de

rating suveran al Greciei de catre Fitch si Moody’s si a

comentariilor tot mai frecvente ca datoria statului elen va fi mai

devreme sau mai tarziu restructurata, avand in vedere cuantumul

urias al acesteia, de 340 de miliarde de euro, si estimarea

Comisiei Europene ca in 2011 datoria va ajunge aproape de 160% din

PIB.

Agentia de rating Moody’s a anuntat vineri inrautatirea

calificativelor pentru opt banci elene, dintre care sapte au

afaceri si in Romania. Miercuri, Moody’s inrautatise ratingul

pentru datoria suverana, de la B1 la Caa1, la acelasi nivel cu al

Cubei, apreciind ca probabilitatea ca Grecia sa declare

incapacitate de plata a crescut la 50%.

Decizia de vineri a fost explicata de Moody’s prin scenariul ca o

restructurare a datoriei Greciei ar afecta direct bancile, prin

reducerea valorii portofoliilor lor de obligatiuni guvernamentale

elene, ceea ce “le-ar afecta sever capitalizarea”, avand in vedere

ca ponderea acestor obligatiuni este intre 50% si 330% din

capitalul de rang 1 al bancilor. Moody’s afirma ca bancile elene,

in aceeasi situatie a restructurarii datoriei suverane, ar fi

expuse unei “eroziuni potentiale a surselor lor de finantare”, din

cauza “potentialei accelerari a retragerilor de depozite” si a

“incertitudinilor privind accesul in continuare la lichiditatea

furnizata de Banca Centrala Europeana”.

In acelasi timp, agentia ia in calcul, ca factori pozitivi,

potentialul de sprijin din partea CE, a FMI si a Bancii Centrale

Europene, care ar acorda sustinere bancilor elene in situatia unei

restructurari a datoriei. “Autoritatile europene au interesul sa

incerce sa evite impactul extrem de destabilizator al unei intrari

in incapacitate de plata a bancilor asupra economiei elene si

asupra pietelor europene de capital”, afirma Moody’s. La aceasta

s-ar adauga impactul asupra Bancii Centrale Europene, care este cel

mai mare creditor al sistemului bancar elen, cu 20% din pasivele

acestuia. Pe de alta parte, autoritatile europene vor sa evite

efectul de precedent pe care sustinerea sistemului bancar dintr-o

tara l-ar avea in raport cu “alte state slabe ale zonei euro”,

noteaza agentia.

Ratingurile bancilor elene pentru pentru depozite si datorii cu

prioritate la plata (toate sunt prezente in Romania, cu exceptia

Attica Bank) au fost modificate astfel:

National Bank of Greece (NBG): de la Ba3 la B3

Active la finele lui martie 2011: 117,8 mld. euro

EFG Eurobank Ergasias: de la Ba3 la B3

Active la finele lui martie 2011: 80,5 mld. euro

Alpha Bank: de la Ba3 la B3

Active la finele lui martie 2011: 64 mld. euro

Piraeus Bank: de la Ba3 la B3

Active la finele lui martie 2011: 56,6 mld. euro

Agricultural Bank of Greece (ATE Bank): de la B1 la B3

Active la finele lui martie 2011: 28,9 mld. euro

Attica Bank: de la B1 la B3

Active la finele lui martie 2011: 28,9 mld. euro

Emporiki Bank of Greece: de la Baa3 la B1

Active la finele lui martie 2011: 27,8 mld. euro

General Bank of Greece (Geniki): de la Baa3 la B1

Active la finele lui martie 2011: 4 mld. euro

Toate calificativele au perspectiva negativa. Calificativele pentru

soliditate financiara au fost si ele schimbate de la D sau E+ la E,

reflectand ratingul acordat Greciei.

Intr-un interviu pentru Bloomberg, seful misiunii FMI, Jeffrey

Franks, a declarat insa ca el nu vede niciun semn ca actuala criza

a datoriilor din zona euro s-ar putea repercuta asupra Romaniei

prin intermediul bancilor din aceste tari.

“Subsidiarele locale ale bancilor grecesti sunt lichide si bine

capitalizate”, a spus Franks.