Toamna trecuta, intr-o intalnire cu ziaristii, Lucian Croitoru

prezenta graficele comparative cu evolutia in tarile din Est a

indicelui increderii consumatorilor, masurat de Eurostat, unde

Romania iesea in evidenta drept cea mai pesimista tara dintre cele

cateva cu care e comparata cel mai frecvent (Ungaria, Polonia,

Bulgaria, Cehia).

Concluzia spusa atunci de consilierul guvernatorului BNR era

partial comica, dar partial nelinistitoare, pentru ca rareori e

adusa in discutie la noi legatura dintre moralul colectiv si

sansele de grabire a redresarii economice (sau, dimpotriva,

riscurile de prelungire a recesiunii). “Suntem latini si avem

tendinta sa exageram – daca inainte de criza eram prea optimisti,

acum suntem cu mult mai pesimisti decat alte tari din Est si din UE

in privinta redresarii economiei”, spunea Croitoru, iar aceasta

trage in jos perspectiva de crestere. Ulterior, premierul Boc avea

sa dea vina pe televiziunile de stiri pentru “nihilismul” care ii

face pe oameni sa-si depuna banii la banca in loc sa-i arunce din

nou in consum la fel ca inainte de criza – dar aceasta e deja alta

poveste.

Acum, imaginea reactiilor noastre emotionale ca popor e pusa in

lumina de o comparatie cu mult mai larga, multumita unui studiu

realizat de BERD in colaborare cu Banca Mondiala si denumit “Life

in Transition”, care analizeaza perceptiile oamenilor despre

impactul crizei, satisfactia fata de propria viata, economie,

democratie, rolul statului, atitudinea fata de minoritati, coruptie

si multe alte aspecte ale societatii in 29 de tari din Europa de

Est si din fosta URSS. Studiul, aparut saptamana trecuta si

continand date culese in 2010, compara la randul sau datele din

cele 29 de tari cu cele obtinute la precedenta editie a studiului,

publicata in 2007 pe baza sondajelor din 2006, si in plus introduce

in ecuatie si cinci tari occidentale (Franta, Germania, Italia,

Suedia si Marea Britanie), folosite ca “martori” pentru a vedea in

ce masura atitudinea fata de criza a tarilor considerate “in

tranzitie” difera de cea a occidentalilor.

O prima concluzie e ca gospodariile din aceste tari au fost

afectate de criza in primul rand prin reducerea sau intarzierea

salariilor si in al doilea rand prin pierderea locurilor de munca.

Ambele fenomene au afectat tarile in tranzitie mai mult decat pe

cele occidentale incluse in studiu, conform raspunsurilor la

sondaj. In Romania, Letonia, Lituania, Muntenegru, Slovenia,

Croatia, Turcia si Ucraina, mai mult de jumatate dintre respondenti

au declarat ca un membru al familiei lor a avut salariul taiat sau

platit cu intarziere. Daca la aceasta se adauga veniturile

diminuate, mai ales in sud-estul Europei si in statele din Caucaz,

de reducerea transferurilor de bani de la compatriotii plecati sa

munceasca in strainatate, obtinem o imagine a suferintei de pe urma

crizei de pe piata muncii care i-a afectat cel mai mult pe

locuitorii din tarile fostei Iugoslavii, Bulgaria si Romania.

Mai departe, surprinzator poate pentru cine crede ca la noi s-au

taiat sau desfiintat cel mai mult ajutoarele sociale, studiul arata

ca un numar relativ mare (in jur de 20%) dintre familiile din

Romania au beneficiat in 2010 de o forma sau alta de ajutor de la

stat (de la venitul minim garantat si pana la ajutorul de somaj sau

de crestere a copilului), comparativ cu circa 10% in Polonia sau

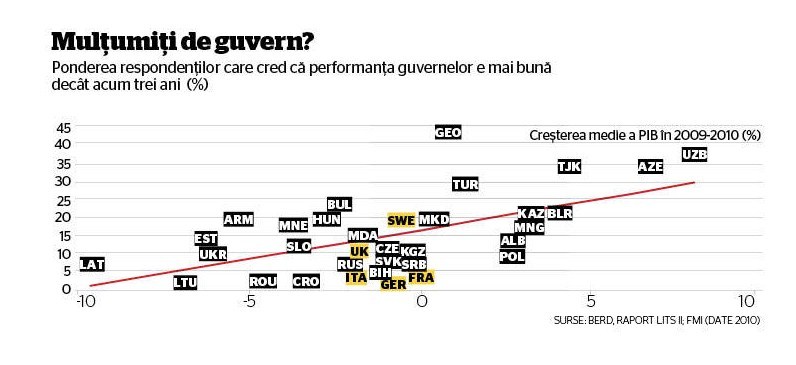

putin peste 10% in Belarus. De aici nu a derivat insa si o

perceptie buna asupra performantei guvernului, considerata de

majoritatea respondentilor romani drept mult mai proasta decat in

sondajul din 2006; din acest punct de vedere, romanii isi vad

guvernul mai prost si decat lituanienii si letonii, iar toate cele

trei natii sunt cele mai critice dintre toate cele 29 de tari in

tranzitie.

Autorii studiului leaga aceasta de faptul ca tot cele trei natii

(in frunte cu Romania) sunt si cele unde nivelul de satisfactie

fata de calitatea vietii personale e la cotele cele mai scazute,

corelat cu cifrele care arata ca recesiunea a lovit cel mai tare,

incepand din 2009, exact Romania, Lituania si Letonia. In schimb,

tari ca Polonia sau Azerbaidjan, unde cresterea economica s-a

mentinut in ciuda crizei, au relevat un nivel bun al satisfactiei

fata de propria viata si fata de performantele guvernelor.

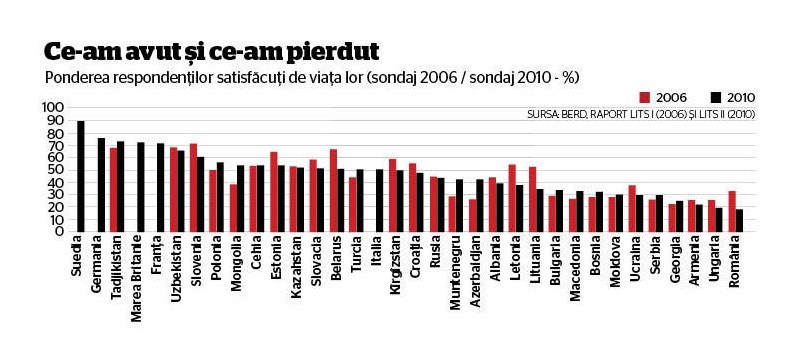

Din punctul de vedere al satisfactiei fata de calitatea propriei

vieti, cea mai mare inrautatire a situatiei din 2006 pana acum a

avut loc in Romania, cele trei tari baltice, Belarus si Slovenia,

iar cele mai scazute rate ale fericirii (cu cel mai mic procent de

respondenti care sunt de acord cu afirmatia “una peste alta, sunt

multumit de viata mea”) le avem din nou in Romania, urmata de

Ungaria. Si mai rau, Romania are o pondere mare inclusiv a

pesimistilor, adica a celor care nu doar se declara nemultumiti de

prezent, dar nici nu cred ca in viitor copiii lor o vor duce mai

bine.

Erik Berglof, economistul-sef al BERD, se declara impresionat, in

mod diplomatic, de faptul ca, “desi peste 70% dintre cetatenii

celor 29 de tari care sustin ca au fost afectati de criza au fost

nevoiti sa taie din cheltuielile pentru mancare sau sanatate”,

sistemul lor de valori nu s-a schimbat drastic, chiar daca

increderea in democratie si in economia de piata a scazut, ca si

cea in institutiile financiare si investitorii straini.

Berglof afirma, lucid, ca “asteptarile diminuate pentru perioada de

dupa criza si presiunile demografice negative vor pune noi presiuni

pe aceste societati”, insa nu poate decat sa-si declare propriul

optimism obligatoriu, spunand ca “pietele si democratia vin la

pachet cu propriile lor probleme, dar ele sunt in masura sa ofere

raspunsuri mai constructive fata de aceste presiuni decat orice

alta alternativa plauzibila”.