Medicamentul experimental administrat in mai 2010 Greciei pentru

a-si rezolva problema de lichiditate (cum s-a scris atunci in fisa

de externare) nu si-a facut efectul: la Atena pacientul mai e tinut

in viata doar de promisiunile cu privire la o noua transa de cateva

zeci de miliarde de euro de la Uniunea Europeana si Fondul Monetar

International, pentru ca situatia ei financiara nu-i permite sa se

ridice ca sa dea mana direct cu investitorii privati.

Dincolo de metaforele medicale si lingvistice, la Atena problema

este – cum scepticii au avertizat inca de acum un an – una de

solvabilitate, pentru ca in software-ul economiei elene au fost

rescrise cu buna stiinta si rea-credinta niste linii de cod care

i-au afectat iremediabil functionarea.

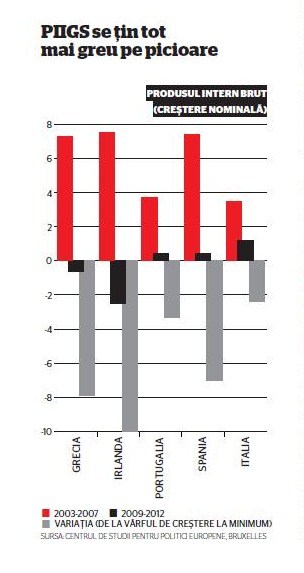

Astfel, Grecia a ajuns dupa un an din nou in situatia in care

nu-si mai poate plati datoriile (ajunse la cam 160% din PIB) pentru

ca economia sa – si asa prost structurata – se sufoca sub povara

masurilor de austeritate impuse drept conditii pentru acordarea

ajutorului financiar. Dar liderii europeni se feresc ca de foc sa

faca oficiale ipotezele de lucru ale pietelor, ca Grecia sa-si

restructureze imprumutul sau sa-si declare incapacitatea de plata.

In incercarea de a cumpara – cu alte zeci de miliarde – inca niste

timp pana cand sistemul bancar european va fi suficient de puternic

ca sa poata absorbi in bilanturile contabile socul unui asemenea

anunt, liderii europeni prefera sa se ascunda dupa subtilitati

semantice, dintre care se desprinde aceea ca acordarea unui nou

pachet de asistenta nu ar viza de fapt restructurarea datoriilor

existente, ci doar extinderea maturitatii lor.

In piata, insa, lucrurile se vad ceva mai clar: la o recenta

dezbatere organizata de Erste Group la Viena, Jozef Sikela, CEO al

bancii slovace Slovenska Sporitelna, a spus transant ca “orice

detinator de datorie publica greceasca trebuie sa se astepte la o

restructurare, singura intrebare fiind cat de mare va fi ea”. Mai

ales ca – dat fiind nivelul la care se tranzactioneaza acum

obligatiunile suverane grecesti, de circa 60% din valoarea lor la

emitere – aceasta restructurare este deja efectiva in piata. “Fie

ca esti banca sau investitor privat in datoriile grecesti, daca iti

vine acum un auditor si-ti verifica registrele contabile cu

onestitate, trebuie sa-ti evidentieze scaderea acestor active

conform cotatiilor din piata”, a explicat Sikela.

O misiune comuna de inspectie a UE si FMI este asteptata sa-si

prezinte concluziile in aceasta saptamana la Atena si sa anunte o

rescriere a parametrilor de anul trecut, pe care grecii oricum nu

i-au respectat. Tinta de deficit a fost depasita cu un sfert

(ajungand la 10% din PIB), incasarile la buget au ramas in urma

prognozelor, iar lupta cu restructurarea economiei se loveste de

proteste zilnice, la care lozincile anti-euro si anti-UE nu mai

sunt de mult razlete. Solutia pe care expertii internationali

trebuie sa o gaseasca, si care ar putea include un plan de

privatizari de 50 de miliarde de euro, trebuie sa previna si

repetarea scenariului in Irlanda si Portugalia, ambele cu probleme

la orizont in ce priveste respectarea acordurilor de finantare.

Irlanda deja cere, prin noul guvern, rediscutarea dobanzii de

5,8% prevazute in acordurile de anul trecut si care deja a ajuns la

6,18% din cauza inrautatirii perspectivelor pentru economiile

eurozonei. Iar la o suma de 67,5 miliarde de euro, cat va imprumuta

Dublinul pana in 2013, orice variatie la nivelul dobanzii se

traduce in ajustari de cheltuieli interne. Nici in cazul

Portugaliei perspectivele nu sunt mai linistitoare, din moment ce

sustinerea de 78 de miliarde de euro pe care Lisabona a obtinut-o

de la UE si FMI are atasata o dobanda variabila de 5,8% pentru

urmatorii sapte ani si jumatate, speranta ambelor parti fiind ca in

acest timp economia portugheza va avea crestere si isi va putea

onora si debitele asumate acum.