“Daca fluxurile de capital contribuie la cresterea economica in

economiile emergente, ele ridica in acelasi timp probleme pentru

acele tari care deja se confrunta cu presiuni inflationiste,

crestere puternica a creditului si scumpiri ale activelor”,

apreciaza IIF, principala asociatie internationala a institutiilor

financiare, cu aproape 400 de membri din peste 70 de tari.

“Ungaria si Romania vor ramane cele mai vulnerabile din zona la

fluctuatiile din perceptia pietelor”, noteaza IIF, ceea ce se

traduce prin riscul, evidentiat de BNR in ultima vreme, ca

fluxurile de capital sa plece la fel de repede precum intra in

tara, destabilizand moneda si preturile. In cazul Ungariei,

vulnerabilitatea este explicata prin impunerea taxei asupra

bancilor si a altor multinationale, apreciaza IIF. In cazul

Romaniei, vulnerabilitatea e legata de apropierea alegerilor din

2012, care “vor testa consecventa fragilei coalitii de guvernamant

de a mentine masurile nepopulare de austeritate care au fost

esentiale pentru ajustarea fiscala de anul trecut pana acum”.

Ungaria, Polonia si Romania raman primele expuse la contagiune

in urma unei extinderi a problemelor din zona euro, insa riscurile

in cazul Poloniei si al Romaniei sunt limitate de acordurile cu FMI

ale celor doua tari.

Europa emergenta este singura regiune pentru care IIF prevede o

sporire a influxurilor de capital in 2011. Atat in Asia emergenta,

cat si in America Latina, fluxurile de capital privat sunt estimate

sa scada usor, iar pentru Africa/Orientul Mijlociu se prevede o

scadere mai accentuata.

Intrarile nete de capital strain vor creste cel mai mult in

Polonia si in special Turcia, unde cresterea economica si-a

revenit, dobanzile sunt atractive, iar pietele sunt cel mai

lichide, anticipeaza IIF. In ciuda masurilor de descurajare a

fluxurilor speculative pe termen scurt, cu potential daunator

pentru economie, Turcia va atrage in continuare un volum

semnificativ de capitaluri.

IIF noteaza ca aproape o treime din cresterea fluxurilor spre

Europa emergenta va reflecta majorarea investitiilor straine

directe, in special prin reinvestirea profiturilor, in dauna

imprumuturilor de la bancile comerciale occidentale cu filiale in

tarile din Est. Aceste imprumuturi vor ramane sub nivelul dinainte

de criza, din cauza incertitudinii privind resursele de lichiditate

ale bancilor, in conditiile problemelor financiare din zona euro.

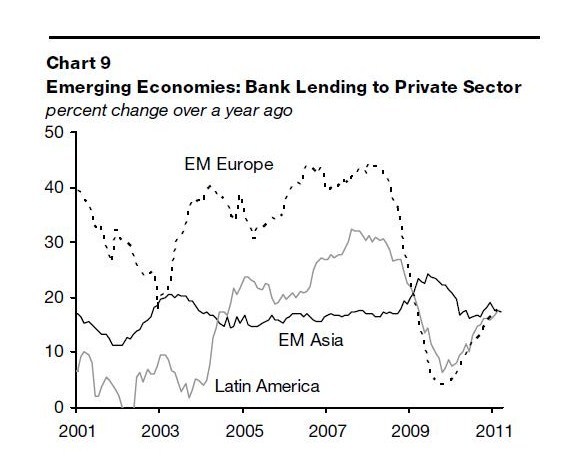

In Bulgaria, Romania si Ungaria, creditarea bancara catre sectorul

privat nu si-a revenit inca, spre deosebire de restul zonei.

“Europa emergenta” cuprinde, in acceptiunea IIF, Bulgaria, Cehia,

Ungaria, Polonia, Romania, Rusia, Turcia si Ucraina.

Europa emergenta a atras in 2008 un flux de 257,7 miliarde de

dolari, care s-a redus la numai 56 de miliarde in 2009. Anul

trecut, cifra a crescut la 148,4 miliarde.

In total, volumul capitalului atras de economiile emergente din

toata lumea este estimat sa ajunga anul acesta la 1.041 miliarde de

dolari, fata de 989,8 miliarde in 2010. Cresterea nu mai este insa

nici pe departe la fel de importanta precum cea din 2010, care a

marcat un adevarat salt de la 643,7 miliarde in 2009.

Pentru 2012, IIF estimeaza ca Europa emergenta va continua sa

atraga un volum mai mare de capitaluri (300 de miliarde). Tot

volume mai mari ar urma sa atraga si Africa/Orientul Mijlociu, in

timp ce atractivitatea Asiei emergente si a Americii Latine va

scadea in continuare.