FMI a constat intr-un raport de evaluare a perspectivelor

economiei americane ca ritmul lent de redresare poate continua, cu

unele ajustari fiscale, dar a notat ca datoriile publice reprezinta

un motiv de ingrijorare. “Directorii din board-ul FMI au subliniat

nevoia urgenta de crestere a limitei de indatorare a guvernului

federal, dar si necesitatea unui acord cuprinzator referitor la un

program pe termen mediu de consolidare a bugetului”, se arata in

raport. Termenul limita pana la care guvernul american mai are

dreptul sa se imprumute, 2 august, se apropie, dar congresmenii

republicani si democrati au refuzat pana acum sa ajunga la un

compromis pentru majorarea pragului de indatorare, in prezent de

14.300 miliarde de dolari, si in privinta cheltuielilor publice si

a impozitelor.

Tag: indatorare

-

FMI avertizeaza SUA sa majoreze rapid plafonul de indatorare

-

Cum va scapa America de faliment

Cu doua saptamani inainte de data prevazuta pentru intrarea

statului federal in incapacitate de plata (2 august), discutiile

despre ridicarea plafonului de indatorare sunt inca in toi. Ca la

orice congres de pace post-conflict la care victimele beligerante

sunt la mana delegatilor in ce priveste viitorul lor, si acum

discutiile au fost duse de politicieni, interesati mai mult sa-si

maximizeze capitalul electoral decat sa rezolve problemele

structurale ale economiei americane.Cum propunerea de crestere a plafonului se ia cu majoritate in

ambele camere ale Congresului, controlate de democrati (Senat) si

de republicani (Camera Reprezentantilor), evident ca personajele

implicate in negocieri au fost multe si cu idei care de care mai

nastrusnice. Varianta de compromis cea mai recent vehiculata in

ultimele zile a fost cea a obtinerii de catre administratia

democrata a cartonasului verde pentru cresterea plafonului, ajuns

acum la 14.300 de miliarde de dolari, in schimbul unor reduceri de

cheltuieli de circa 3.000 de miliarde de dolari si cu amanarea pana

anul viitor a oricaror decizii cu privire la introducerea de noi

taxe.La razboi, ca la razboi, s-ar putea conchide dupa analiza

infruntarii dintre republicani si democrati in numele

responsabilitatii fiscale: nici republicanii nu au obtinut chiar

tot ce si-au dorit – adica legarea prin amendament constitutional a

oricaror cresteri ale plafonului de indatorare de reduceri de

cheltuieli in suma egala – si cu atat mai putin democratii, care

prin vocea presedintelui Obama avertizau ca nu vor accepta reduceri

de cheltuieli fara cresteri de taxe.Scuza perfecta a administratiei Obama este ca oricum toata

filozofia fiscal-bugetara va fi rediscutata in viitorul apropiat (a

se citi: cat mai aproape de anul electoral 2012) si atunci sa

vedeti revansa si cresteri de taxe, in special pentru cei bogati si

corporatii. Adevarul este ca presedintele Obama chiar nu putea sa

obtina un rezultat mai bun in conditiile date (pericolul real era

sa obtina mult mai putin), cu tot talentul de negociator pe care

democratii incearca sa si-l faca blazon.De la distanta, sedintele interminabile de negociere dintre cele

doua parti au parut ca fotografia unei infruntari pe tatami intre

doi judoka experimentati, inclestati de brate in pozitii simetrice;

imaginati-va insa ca in fapt, unul dintre acestia, reprezentand

administratia democrata, era cu calcaiul pe marginea prapastiei.

Daca republicanii ar reusi sa respinga propunerea de crestere a

plafonului de indatorare, statul american ar deveni dupa 2 august

un soi de fantoma in picioare, incapabil sa-si mai onoreze

obligatii, de la rambursarea de datorii scadente pana la plata

pensiilor.Ce-i drept, nici acum Trezoreria americana nu functioneaza cu

motoarele turate la maximum, pentru ca, dupa ce a fost deja atins

pragul de indatorare stabilit de Congres mai devreme in primavara,

s-a ocupat mai mult cu scheme ingenioase de mutare a banilor

dintr-un buzunar in altul si amanarea unor plati, tocmai in

nadejdea ca va putea contracta datorie noua incepand de luna

viitoare pentru a o rascumpara pe cea veche.

Sistemul aparent complicat de organizare a bugetului american

fereste – teoretic – soliditatea financiara a statului de excesele

administratiilor vremelnice, intrucat negocierile care trebuie

purtate cu Congresul tempereaza din elanul cheltuitor firesc al

celor aflati la putere. Insa acum, dupa aproape 100 de ani de

crestere succesiva a plafonului de indatorare, unii analisti spun

ca America a ajuns ca un drumet la ceas de seara inghesuit in

coltul unei strazi de o haita de caini maraind, cu zgarzi

inscriptionate cat mai fioros: “Eliminarea deducerilor de la

impozitul global”, “Restrangerea accesului la servicii medicale

pentru cei cu venituri sub medie” sau, in fine, pentru liderul

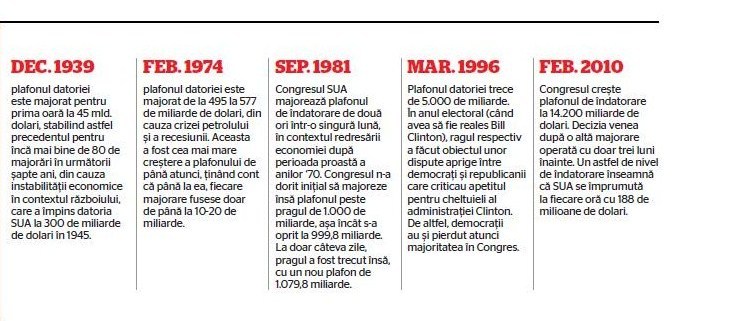

haitei, “Austeritate prelungita”.Intr-adevar, o privire rapida asupra cifrelor pare sa confirme

scenariul de mai sus: de la un prag initial de 43 de miliarde de

dolari fixat de Congres in 1919 s-a ajuns acum la 14.300 de

miliarde, iar cerintele functionarii normale a statului ar urma

sa-l duca in curand peste pragul de 15.000 de miliarde. De

asemenea, desi nu o data administratia aflata la putere, fie ea

democrata sau mai ales republicana, s-a prezentat in fata

parlamentarilor pentru a le cere cresterea plafonului si s-a

angajat sa nu-l mai depaseasca, ci sa-l reduca, rezultatul a fost

doar o tendinta neobosita de crestere exponentiala fata de pragul

anterior.Trebuie totusi spus ca odata cu cresterea plafonului a crescut si

economia, adica produsul intern brut, deoarece banii au fost in cea

mai mare parte a cazurilor multiplicati in economia reala. Aici

insa, viziunile bugetare se despart: uliii bugetari cer austeritate

pentru temperarea cheltuielilor publice, care aduc doar datorie in

plus, iar neokeynesienii (a caror voce se aude acum parca ceva mai

stins) cer stimularea PIB prin indatorare, pentru a depasi perioada

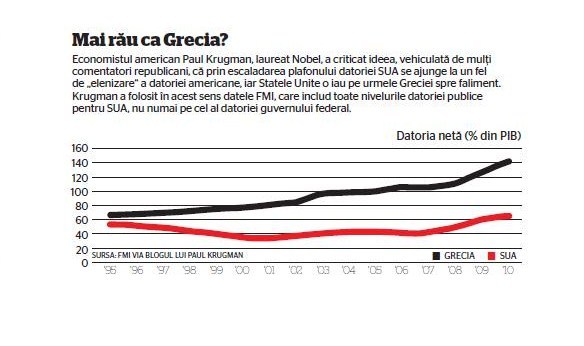

de recesiune si a nu cadea intr-o evolutie in W a economiei.Pietele, dupa cum s-a vazut, sunt foarte sensibile in ultima

perioada la orice anunt de afundare in datorii a oricaror state,

fie ca vorbim de Grecia, Irlanda, Spania, Italia sau Statele Unite.

Insa in spatele cifrelor mari cu care opereaza americanii se afla o

corelatie cu mult mai putin infricosatoare: raportata la produsul

intern brut, cresterea datoriei nete s-a mentinut cam la aceleasi

niveluri o buna bucata de vreme si abia in ultimii ani, cei ai

recesiunii, a inceput sa decoleze sensibil peste pragul de 60% din

PIB – spre deosebire de tari europene ca Grecia, care in aceeasi

perioada de aproape doua decenii a dublat ponderea in PIB a

nivelului datoriei, cu urmarile catastrofale cunoscute.

Insa nu toate statisticile sunt chiar atat de roz pentru economia

americana: comparand evolutia PIB per capita si a PIB din care sunt

excluse datoriile contractate de stat, rezulta ca de vreo 15 ani,

economia americana a cam batut pasul pe loc, fiind impulsionata

doar de deficitele acumulate la nivel guvernamental. -

Basescu: Nu trebuie sa crestem nivelul de indatorare al Romaniei doar pentru consum

“Eu stiu ca este extrem de greu pentru un om politic sa-si asume

un asemenea mesaj. Eu stiu ca, de regula, aducatorului vestii

proaste i se taie capul. Prefer sa am capul taiat decat sa nu-mi

atentionez propriul popor ca avem de luat decizii extrem de

importante. A continua sa imprumutam pentru cheltuielile noastre

interne si nu pentru dezvoltare ar fi o eroare care ne condamna sa

ramanem tot mai in urma fata de statele dezvoltate ale Uniunii

Europene”, a spus Basescu, la seminarul cu tema “Europa Centrala –

Centrul Europei?”, organizat in cadrul taberei studentesti

“Tusványos 21”, de la Baile Tusnad.Cititi mai multe pe www.mediafax.ro

-

Bancherii si misivele lor de amor

“E periculos sa iei un credit acum; asistam pe piata bancara la o balbaiala fara precedent”, considera Anca Bidian, director general al brokerului de credite Kiwi Finance. Acelasi lucru il comunica firma si clientilor ce-i trec pragul, printr-o campanie initiata la inceputul lunii noiembrie, care ii sfatuieste pe cei ce nu au nevoie urgenta de un credit sa mai astepte o perioada inainte de a-si depune dosarul de creditare. Pentru moment, la Kiwi Finance toate dosarele sunt centralizate, dar “cu acordul clientilor, noi am decis sa nu le trimitem inca la banci, ci sa asteptam sa se deblocheze piata si sa se aseze un pic situatia”.Maria Sterpan, development manager al Credit Zone, semnaleaza la randul ei starea de confuzie de pe piata bancara: “In ultima luna primim modificari zilnice ale ofertelor de credite, iar unii bancheri le modifica si de cateva ori pe zi”. Creditele se dau “foarte greu”, adauga Sterpan, si doar cei cu dosarul “perfect” pot spera sa le fie aprobat imprumutul dorit.Octombrie a fost insa o luna atipica, crede Anca Bidian – “am trecut dintr-o extrema in alta in doar cateva zile”. Pe de o parte, in octombrie au intrat in vigoare normele noi de creditare impuse de banca centrala (cel putin in teorie, pentru ca sunt inca destul de putine banci care au primit avizul BNR pe noile conditii), iar pe de alta parte agitatia de pe piata monetara a ajuns la cote fara precedent: pe piata monetara se stabilesc dobanzile la care bancile se imprumuta intre ele, iar evolutia acestor dobanzi a impins si peste 40-50% costurile percepute la anumite tipuri de credite. Creditele in valuta, preferate de multi datorita dobanzilor mai reduse, s-au gripat si ele; criza financiara internationala deschide perspectiva ca finantarile primite de bancherii romani de la bancile-mama sa scada semnificativ, limitand capacitatea acestora de a acorda credite in valuta, iar instabilitatea cursului de schimb ii face pe cei ce ar vrea sa ia un imprumut in euro, dolari sau franci elvetieni sa se gandeasca de doua ori. Creditele in franci, vedete ale ultimului an mai ales la imprumuturile pe termen lung, au primit lovitura de gratie: majoritatea bancilor care le aveau in oferta le-au eliminat (Volksbank, Millennium Bank, Credit Europe Bank, Piraeus Bank, Banca Romaneasca, Bancpost), in timp ce altele le-au scumpit atat de mult, incat au devenit cu totul neatractive.Pentru clienti, schimbarile din ultima luna sunt cu atat mai bulversante, cu cat vin dupa mai bine de un an in care bancherii, incurajati de conditiile de creditare mai laxe permise de BNR din vara anului 2007, au dat imprumuturi cu o larghete fara precedent. Intr-un galop contra cronometru, bancherii s-au grabit in ultimele luni dinaintea aplicarii noilor norme de creditare sa-si sporeasca portofoliile, creditand agresiv, dupa care au franat brusc “si au dat cu capul de parbriz”, dupa cum remarca Mugur Isarescu, guvernatorul BNR. Au fost banci, spunea saptamana trecuta guvernatorul, care in august au trimis zeci de mii de scrisori de dragoste clientilor – “veniti la noi, dam credite doar cu buletinul de 5.000 de euro bucata”, in timp ce acum transmit zeci de mii de scrisori in care anunta clientii ca le majoreaza dobanzile cu doua, trei, cinci procente.Si brokerii de credite remarca o scumpire accentuata a imprumuturilor pentru populatie. Dobanzile la creditele noi au crescut cu 1-5% in ultima luna la valuta, spune Anca Bidian, in timp ce la imprumuturile in lei “piata pare a fi intr-o mare confuzie”. La creditele de consum in lei, dobanzile variaza in prezent extrem de mult, intre 17 si 34%, exemplifica directorul general al Kiwi Finance, in conditiile in care pana acum o luna erau in jur de 12-13%. Este insa de asteptat, crede Bidian, ca situatia actuala sa se schimbe treptat: “lucrurile nu au cum sa ramana asa, pentru ca la dobanzile acestea, creditele in lei nu prea pot tenta pe nimeni”.Perioada actuala n-a fost de natura sa stabileasca regulile de functionare pe termen mediu si lung, fiind doar prima etapa dintr-un proces de transformari greu de prevazut, completeaza Roxana Gavrila, director al departamentului de comunicare si marketing la Credit Team, un alt broker de credite. Dobanzile au crescut cu aproximativ 4-5% la creditele negarantate si aproximativ 3-4% la creditele garantate, confirma ea, dar “exista o probabilitate considerabila sa scada in urmatoarele 6-8 luni”, depinzand insa de mai multi factori – daca mediul concurential bancar va fi mai puternic, daca va exista o presiune din partea cererii, iar momentul de varf al crizei financiare internationale va fi depasit.Guvernatorul bancii centrale pare la fel de convins ca actuala criza a finantarilor va fi depasita; bancile nu au cum sa opreasca finantarile, aprecia el saptamana trecuta, pentru ca nu au ce face cu miile de sucursale cu care, in ultimii doi ani mai ales, au impanzit toate marile orase. “Cum sa nu mai dea credite bancile? Ce fac cu retelele?”, se intreaba Isarescu retoric. Creditele in valuta vor incetini insa, crede guvernatorul, urmand sa aiba loc o migrare spre cele in lei. De altfel, BNR a facut deja o prima miscare menita sa incurajeze creditarea in lei, reducand nivelul rezervelor minime obligatorii de la 20% la 18% si lasand astfel bancherilor mai multe lichiditati in lei. -

Mai vreti sa luati credit?

Este neserios din partea bancherilor sa spuna ca vor gasi cai pentru a ocoli noile reguli de creditare impuse de banca centrala, inca dinainte ca ele sa fi inceput sa isi produca efectele, spune Adrian Vasilescu, consilierul guvernatorului BNR, intr-un interviu acordat BUSINESS Magazin. Cu atat mai mult cu cat regulamentul publicat la jumatatea lunii august, caruia bancherii trebuie sa i se conformeze pana in primele saptamani din octombrie, “a fost discutat si, in final, agreat cu toate marile banci”. Pe marginea noilor reguli, dezbaterile au fost aprinse si s-au prelungit aproape doua luni, mult peste termenul anuntat initial. In final, chiar si declaratiile de sustinere ale unor bancheri importanti – spune Vasilescu, aducand in discutie o declaratie recenta a sefului Erste Bank, Andreas Treichl – sunt un semn clar ca acest nou regulament a fost bine primit si este bine privit.

Prohibitia este insa cea care dubleaza consumul, apreciaza Dan Pascariu, presedintele consiliului de administratie al UniCredit Tiriac Bank, iar fiecare restrictie creeaza obisnuinta de a cauta solutii. Si, din acest punct de vedere, bancherii din Romania nu se pot plange ca nu le-a fost data ocazia de a fi inventivi; in ultimii sase ani, de la momentul cand a inceput sa se dezvolte cu adevarat piata creditului, manata mai ales de nevoia oamenilor de a consuma pe datorie, banca centrala a adoptat un sir lung de masuri de reglementare, restrictionare sau temperare a imprumuturilor. “Prea multe”, raspunde Gerald Schreiner, presedintele Volksbank Romania, la intrebarea BUSINESS Magazin referitoare la schimbarile neasteptate pe care a trebuit sa le aplice in ultimii ani, de cand ocupa pozitia actuala. In comparatie cu Cehia (tara unde bancherul austriac a lucrat timp de sapte ani inainte de a veni in Romania, in 2003), sunt chiar “enorm” de multe, adauga el, in conditiile in care pe piata ceha a existat o singura masura de acest fel, “prin 1997, si a fost valabila timp de sase luni”. Revenind la piata romaneasca, Schreiner noteaza ca, in opinia sa, singura lectie ce poate fi invatata din experienta ultimilor ani este ca “fiecare restrictie te face sa ii gasesti solutii”.A cauta astfel de solutii e un demers care, in viziunea lui Dorin Cojocaru, senior partner in compania de consultanta DTD Team Advisory Services (si pana la inceputul anului director executiv pentru credite de retail in BCR) nu este de condamnat, ci dimpotriva. Reactia sistemului bancar la reglementarile BNR, spune Cojocaru, scoate in evidenta “profesionalismul si creativitatea deosebita” ale bancherilor, precum si gradul inalt de competitivitate a sistemului. Faptul ca bancile au cautat si cauta si in continuare solutii pentru a veni in sprijinul creditarii denota ca isi mentin increderea in economia romaneasca, sustine el, si in mentinerea unui ritm de crestere economica superior mediei din Uniunea Europeana.Ce schimbari aduc noile reguli privind acordarea de credite si ce efecte ar putea produce? In primul rand, puncteaza de la inceputul discutiei consilierul guvernatorului BNR, noul regulament (cu numarul 11/2008) nu este o revenire asupra conditiilor precedente (stabilite prin Regulamentul 3 din 2007), ci o actualizare a acestuia. Dupa un an, cat s-a scurs de la publicarea precedentelor reguli (care au adus o relaxare a conditiilor de creditare, dat fiind ca au permis un grad de indatorare mai mare pentru clienti) “am avut timp sa vedem cum au functionat si sa luam masuri in consecinta”, spune Vasilescu.Pe de o parte, bancile care si-au validat norme proprii de creditare anul trecut (asa cum le permitea regulamentul din 2007) si au putut in consecinta sa ofere credite cu grad de indatorare mai ridicat trebuie acum sa treaca din nou pe la banca centrala, pana la inceputul lunii octombrie, cu propria adaptare la cerintele noi. Cerinte care trebuie sa asigure ca gradul de indatorare permis unui client tine cont de socurile care pot sa apara – cresteri de dobanzi, deprecieri ale monedei nationale, majorari ale comisioanelor practicate de banca respectiva. Incluse in proiectul initial sub denumirea de “stress test” (test de stres), aceste conditii au fost aprig contestate de bancheri; pe parcursul dezbaterilor dintre BNR si bancherii comerciali, numele a fost eliminat (“pentru ca sintagma dein sine stresa”, dupa spusele lui Vasilescu), dar cerintele au ramas. Astfel, pentru bancile care dispun de norme proprii si vor trece pentru o noua aprobare pe la BNR (“si vor si corespunde in final”), nivelul maxim de indatorare permis clientilor se va stabili diferentiat pe categorii de clientela, pe destinatia creditului, pe tipul creditului in functie de moneda de imprumut si pe tipul de dobanda – fixa sau variabila. Regulile dupa care bancherii dau credite arata ca niste matrici, descrie Vasilescu, iar de acuratetea fiecarui element care intra in componenta acesteia depinde si acuratetea rezultatului. Motiv pentru care (parand tocmai ocolisurile gasite de bancheri in trecut, cand au lansat, de exemplu, credite cu dobanzi promotionale, ce permit ca suma imprumutata sa fie mai mare, dar cresc dupa o scurta perioada), BNR le spune acum bancherilor exact ce trebuie sa contina “matricea”. De pilda, in calculul pentru indatorarea maxima se va folosi cea mai mare majorare a ratei dobanzii (conform statisticilor BNR) si, dupa caz, cel mai ridicat nivel din ultimele 18 luni al aprecierii fata de leu a valutei in care se acorda creditul. In plus, bancherii trebuie sa isi creioneze regulile luand in considerare cele mai inalte comisioane practicate in acelasi interval, iar in acest fel se inchide si “portita” dobanzilor mici, dublate ulterior de comisioane compensatorii imense – o alta modalitate de a permite clientilor sa ia imprumuturi mai mari. -

Mai vreti sa luati credit?

Este neserios din partea bancherilor sa spuna ca vor gasi cai pentru a ocoli noile reguli de creditare impuse de banca centrala, inca dinainte ca ele sa fi inceput sa isi produca efectele, spune Adrian Vasilescu, consilierul guvernatorului BNR, intr-un interviu acordat BUSINESS Magazin. Cu atat mai mult cu cat regulamentul publicat la jumatatea lunii august, caruia bancherii trebuie sa i se conformeze pana in primele saptamani din octombrie, “a fost discutat si, in final, agreat cu toate marile banci”. Pe marginea noilor reguli, dezbaterile au fost aprinse si s-au prelungit aproape doua luni, mult peste termenul anuntat initial. In final, chiar si declaratiile de sustinere ale unor bancheri importanti – spune Vasilescu, aducand in discutie o declaratie recenta a sefului Erste Bank, Andreas Treichl – sunt un semn clar ca acest nou regulament a fost bine primit si este bine privit.

Prohibitia este insa cea care dubleaza consumul, apreciaza Dan Pascariu, presedintele consiliului de administratie al UniCredit Tiriac Bank, iar fiecare restrictie creeaza obisnuinta de a cauta solutii. Si, din acest punct de vedere, bancherii din Romania nu se pot plange ca nu le-a fost data ocazia de a fi inventivi; in ultimii sase ani, de la momentul cand a inceput sa se dezvolte cu adevarat piata creditului, manata mai ales de nevoia oamenilor de a consuma pe datorie, banca centrala a adoptat un sir lung de masuri de reglementare, restrictionare sau temperare a imprumuturilor. “Prea multe”, raspunde Gerald Schreiner, presedintele Volksbank Romania, la intrebarea BUSINESS Magazin referitoare la schimbarile neasteptate pe care a trebuit sa le aplice in ultimii ani, de cand ocupa pozitia actuala. In comparatie cu Cehia (tara unde bancherul austriac a lucrat timp de sapte ani inainte de a veni in Romania, in 2003), sunt chiar “enorm” de multe, adauga el, in conditiile in care pe piata ceha a existat o singura masura de acest fel, “prin 1997, si a fost valabila timp de sase luni”. Revenind la piata romaneasca, Schreiner noteaza ca, in opinia sa, singura lectie ce poate fi invatata din experienta ultimilor ani este ca “fiecare restrictie te face sa ii gasesti solutii”.A cauta astfel de solutii e un demers care, in viziunea lui Dorin Cojocaru, senior partner in compania de consultanta DTD Team Advisory Services (si pana la inceputul anului director executiv pentru credite de retail in BCR) nu este de condamnat, ci dimpotriva. Reactia sistemului bancar la reglementarile BNR, spune Cojocaru, scoate in evidenta “profesionalismul si creativitatea deosebita” ale bancherilor, precum si gradul inalt de competitivitate a sistemului. Faptul ca bancile au cautat si cauta si in continuare solutii pentru a veni in sprijinul creditarii denota ca isi mentin increderea in economia romaneasca, sustine el, si in mentinerea unui ritm de crestere economica superior mediei din Uniunea Europeana.Ce schimbari aduc noile reguli privind acordarea de credite si ce efecte ar putea produce? In primul rand, puncteaza de la inceputul discutiei consilierul guvernatorului BNR, noul regulament (cu numarul 11/2008) nu este o revenire asupra conditiilor precedente (stabilite prin Regulamentul 3 din 2007), ci o actualizare a acestuia. Dupa un an, cat s-a scurs de la publicarea precedentelor reguli (care au adus o relaxare a conditiilor de creditare, dat fiind ca au permis un grad de indatorare mai mare pentru clienti) “am avut timp sa vedem cum au functionat si sa luam masuri in consecinta”, spune Vasilescu.Pe de o parte, bancile care si-au validat norme proprii de creditare anul trecut (asa cum le permitea regulamentul din 2007) si au putut in consecinta sa ofere credite cu grad de indatorare mai ridicat trebuie acum sa treaca din nou pe la banca centrala, pana la inceputul lunii octombrie, cu propria adaptare la cerintele noi. Cerinte care trebuie sa asigure ca gradul de indatorare permis unui client tine cont de socurile care pot sa apara – cresteri de dobanzi, deprecieri ale monedei nationale, majorari ale comisioanelor practicate de banca respectiva. Incluse in proiectul initial sub denumirea de “stress test” (test de stres), aceste conditii au fost aprig contestate de bancheri; pe parcursul dezbaterilor dintre BNR si bancherii comerciali, numele a fost eliminat (“pentru ca sintagma dein sine stresa”, dupa spusele lui Vasilescu), dar cerintele au ramas. Astfel, pentru bancile care dispun de norme proprii si vor trece pentru o noua aprobare pe la BNR (“si vor si corespunde in final”), nivelul maxim de indatorare permis clientilor se va stabili diferentiat pe categorii de clientela, pe destinatia creditului, pe tipul creditului in functie de moneda de imprumut si pe tipul de dobanda – fixa sau variabila. Regulile dupa care bancherii dau credite arata ca niste matrici, descrie Vasilescu, iar de acuratetea fiecarui element care intra in componenta acesteia depinde si acuratetea rezultatului. Motiv pentru care (parand tocmai ocolisurile gasite de bancheri in trecut, cand au lansat, de exemplu, credite cu dobanzi promotionale, ce permit ca suma imprumutata sa fie mai mare, dar cresc dupa o scurta perioada), BNR le spune acum bancherilor exact ce trebuie sa contina “matricea”. De pilda, in calculul pentru indatorarea maxima se va folosi cea mai mare majorare a ratei dobanzii (conform statisticilor BNR) si, dupa caz, cel mai ridicat nivel din ultimele 18 luni al aprecierii fata de leu a valutei in care se acorda creditul. In plus, bancherii trebuie sa isi creioneze regulile luand in considerare cele mai inalte comisioane practicate in acelasi interval, iar in acest fel se inchide si “portita” dobanzilor mici, dublate ulterior de comisioane compensatorii imense – o alta modalitate de a permite clientilor sa ia imprumuturi mai mari. -

Credite mai mici si mai scumpe!

Potrivit Mediafax, noile restrictii, intens dezbatute in ultimele saptamani, au fost aprobate astazi de catre Banca Nationala si vor fi publicate la sfarsitul acestei saptamani.

Cei care vor sa ia un credit in conditiile actuale mai au la dispozitie doar 60 de zile. Mult mai putini romani vor primi credite de la banci, iar acestea vor fi mai mici si mai scumpe.

Mai multe amanunte, pe www.protv.ro

-

S-a sfarsit petrecerea

La un moment dat, Alexis Hall avea peste 50 de perechi de pantofi si posete create de designeri. Niciodata nu i-a trecut prin cap directoarei de relatii media de 39 de ani din Glasgow ca datoria ei de 31.500 de lire sterline (39.800 de euro) va ajunge o problema. “Era atat de usor sa iei credite, incat aproape ca erai tentat sa crezi ca lucrurile sunt cadou de la magazin”, spune ea. “Nu-ti dai seama ca sunt bani adevarati pana cand nu te asezi si nu-ti faci bilantul contabil, si atunci ai un soc.”

Deteriorarea economiei americane si faptul ca multi americani sunt coplesiti de datorii se afla acum in centrul atentiei, insa britanicii s-au dovedit inca mai nechibzuiti cand a fost vorba sa ia credite.

Rezerva Federala din Washington a redus ratele dobanzilor intr-un efort de a mai atenua blocajul din zona creditelor; in schimb, cresterile dobanzii de referinta practicate anul trecut de Banca Angliei s-au strecurat in piata ipotecara exact in momentul in care preturile imobiliarelor au inceput sa scada si bancile au devenit tot mai reticente in a acorda imprumuturi. Pana acum, indatorarea a fost mai mult benefica pentru Marea Britanie. Pofta de consum a alimentat cresterea economica, iar guvernul s-a imprumutat masiv in ultimii ani pentru a investi in infrastructura, educatie si sanatate, dand nastere unui cerc virtuos: cheltuielile guvernamentale au dus la crearea de locuri de munca, ceea ce a dus la cresterea increderii consumatorilor si la un consum sporit care, in schimb, a stimulat cresterea economica.

Economistii spun ca relatia Marii Britanii cu indatorarea este complexa, dar ca aceasta din urma a evoluat mai mult in acord cu ceea ce s-a intamplat in SUA decat conform cu tendintele europene. Ca si in Statele Unite, un boom imobiliar care a tinut un deceniu si o crestere economica puternica au impulsionat increderea consumatorilor, creand o impresie de bogatie aproape necunoscuta in tari precum Germania si Italia. “Din punct de vedere cultural, poate si din cauza infrangerii suferite in razboi, germanii raman mai reticenti cu privire la imprumuturi, iar bancile sunt adesea detinute de stat, obtinand o parte mai mica din profit din activitatile de creditare”, spune Alistair Milne, profesor la Cass Business School din Londra. Peste Canalul Manecii, multi dintre britanicii mai tineri nu au trait niciodata intr-o perioada de crestere economica lenta, asa incat putini dintre ei sunt in stare sa simta nevoia de a fi retinuti cu privire la imprumuturi, ca sa nu mai vorbim ca nu sunt tentati sa economiseasca. “Deviza tuturor este: cheltuieste acum, gandeste mai tarziu”, spune Jason Butler, consilier la Bloomsbury Financial Planning. “E mai usor sa iei un imprumut sau sa-ti faci un card de credit decat sa recurgi la un instrument bancar de economisire.”

Un adult britanic are in medie 2,8 credite sau carduri de credit, mai mult decat orice alta tara din Europa. Tot mai multi se imprumuta ca sa plateasca pentru concedii, mobila, chiar si pentru operatii de chirurgie estetica. Ca urmare, britanicii cheltuiesc mai mult decat castiga, ceea ce i-a dus la un raport imprumuturi/venituri pe gospodarie de 1,62, comparativ cu 1,42 in Statele Unite si 1,09 in Germania.

Pentru generatia parintilor ei, spune Alexis Hall, a avea alte datorii in afara unei ipoteci era “o rusine”, o recunoastere a faptului ca traiai dincolo de posibilitatile tale. Creditele se obtineau si ele mai greu. Situatia s-a schimbat la sfarsitul anilor ‘90, cand creditorii americani, inclusiv Citigroup si CapitalOne, au intrat pe piata britanica cu o galerie de noi produse de creditare. Competitia acerba dintre banci a insemnat ca potentialii clienti au inceput sa fie bombardati cu reclame si oferte de credite si carduri de credit cu dobanda redusa sau chiar fara dobanda.

In vreme ce autoritatile britanice de reglementare financiara au privit de pe margine explozia creditului de consum, institutiile similare din Germania si Franta au fost mai restrictive. Ca urmare, piata britanica a devenit cea mai mare si cea mai sofisticata din Europa. Cererea de credite a luat avant si pe seama scumpirilor din sectorul imobiliar si a dobanzilor relativ reduse de la sfarsitul anilor ‘90 si inceputul acestui deceniu. Cei care nu aveau o casa s-au grabit sa intre in lumea proprietarilor bucurosi sa vada cum preturile proprietatilor lor s-au triplat. Pe continent, tendinta a fost exact pe dos. Preturile la case si terenuri abia s-au clintit in cele mai multe state europene, in special pentru ca pietele au fost acolo mai reglementate, a existat un stoc mai mare de locuinte neocupate, iar practica inchirierii a fost mai populara. Liz Bingham, director de restructurare la Ernst & Young din Londra, explica obsesia detinerii de proprietati prin “mentalitatea insulara” a britanicilor. Pamantul este aici vazut ca un bun finit si un activ valoros. “Boom-ul imobiliar i-a facut automat pe oameni sa se simta mai bogati decat erau si ei au inceput sa foloseasca averea imobiliara aproape ca pe un cont bancar din care pot face retrageri de fiecare data cand au nevoie sa cumpere o masina noua”, spune Bingham.

-

Erste nu e ingrijorata de deprecierea leului

"Nu suntem ingrijorati de situatia economica din Romania", a declarat Andreas Treichl, CEO al Erste Bank, intr-un interviu acordat Bloomberg. "Temerile noastre asupra calitatii creditelor din Romania sunt extrem de limitate, in conditiile in care piata ignora nivelurile foarte reduse ale indatorarii", a explicat Treichl.

Expunerea Erste pe piata romaneasca, unde leul a pierdut circa 14 procente in fata euro incepand din august, a determinat mai multi analisti sa avertizeze investitorii asupra profitabilitatii bancii austriece.

Deprecierea leului poate ingreuna capacitatea romanilor de a rambursa creditele luate in valuta, ceea ce ar duce la majorarea provizioanelor de riscuri, cu impact direct asupra profiturilor.

Totusi, Erste isi va atinge tintele de profit stabilite pentru 2007, a precizat Treichl in interviul acordat Bloomberg. Profitul net a crescut cu "cel putin" 25%, a spus directorul executiv al Erste. In 2006, castigul net al celei mai mari banci din Austria s-a ridicat la 932 de milioane de euro. Rezultatele financiare vor fi publicate pe 29 februarie.

Erste obtine circa 75% din profituri in Europa de Est, in conditiile in care doar 30% din activele sale sunt localizate in aceasta zona.

Incepand de maine, titlurile Erste vor fi listate la Bursa de Valori Bucuresti.