Noile planuri setează premisele ca şi următorul deceniu să fie unul al creşterilor solide: în acestea intră un buget de investiţii de 20 de milioane de euro, într-o nouă hală de producţie, precum şi deschiderea unei fabrici în afara graniţelor.

„Din capul locului, vă spun că nu există tendinţa de a ceda nici măcar 1% din companie, pentru că nu avem absolut nicio nevoie de a atrage un fond de investiţii, nu avem nevoie de finanţare. Stăm foarte bine la capitolul grad de îndatorare, planul de dezvoltare îl avem foarte bine făcut pentru următorii 10 ani cu siguranţă. Avem planurile foarte bine puse la punct, ştim ce avem de făcut”, răspunde Horaţiu Ţepeş, întrebat dacă ia în calcul vânzarea Bilka, în contextul în care ştirile cu antreprenori români care îşi cedează businessurile crescute în criză au ţinut capetele de afiş în ultimii ani.

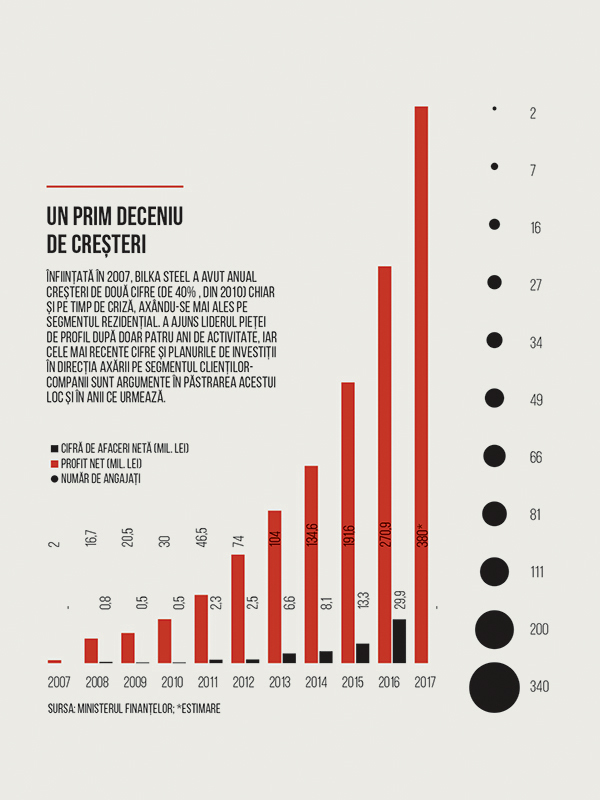

Bilka însă, brandul de sisteme de acoperişuri metalice cu origini braşovene, nu este de vânzare, chiar dacă cifrele, după un deceniu de activitate, îi fac pe investitori să îl contacteze constant pe antreprenor: anul trecut, compania a avut o cifră de afaceri netă de 271 de milioane de lei (cca 60 mil. euro), în creştere cu 41% faţă de anul anterior, iar în primele şase luni ale anului a înregistrat o creştere de 54%, până la 147 de milioane de lei.

Cota de piaţă pe segmentul acoperişurilor metalice, în care este lider din 2012, a ajuns anul trecut la 30%; gradul de îndatorare al companiei se plasează la 24,23%, iar marja profitului brut, la 12,2%. 95% din cifra de afaceri se datorează produselor proprii (toate componentele sistemului de acoperiş care au ca materie primă oţelul prevopsit), iar diferenţa este realizată din vânzarea de produse complementare (un sistem complet de acoperiş are nevoie şi de accesorii precum ferestrele de mansardă, folia anticondens sau şuruburi, produse comercializate şi pentru care au parteneri strategici).

În prezent, suprafaţa de 4 hectare şi jumătate de teren, cu cinci compartimentări de producţie, care au în total sunt 29.000 de metri pătraţi, precum şi birouri întinse pe aproximativ 4.000 de metri pătraţi, a devenit neîncăpătoare pentru planurile antreprenorului. „Toate acestea, la nivelul actualului sezon, nu ne sunt de ajuns. Cu siguranţă va trebui să facem ceva, mai ales pentru dezvoltarea produselor destinate sectorul industrial”, sugerează Ţepeş direcţia de concentrare a Bilka pentru anii următori.

NOUL DECENIU BILKA

Horaţiu Ţepeş şi-a făcut timp pentru interviu chiar dacă este perioada cea mai aglomerată în industria pe care activează: lunile august şi septembrie sunt vârful de sezon pe cerere, un sezon care începe imediat după perioada sărbătorilor de Paşte, de obicei în luna mai, şi se termină înainte de sărbătorile de iarnă; mai precis, este vorba despre o încetinire a cererii, fiindcă şi în ianuarie şi februarie sunt cereri, dar la un volum mai mic. „Ceea ce diferă acum faţă de anii trecuţi sunt optimismul din piaţă şi planurile de viitor care sunt constructive din toate punctele de vedere, în contextul în care şi nevoia de construcţii în România este foarte mare”, observă Ţepeş. În acest vârf de sezon, creşterile cu care Bilka s-a obişnuit încep deja să se contureze. „Din calcule bazate pe istoric, probabil că vom termina anul cu peste 400 de milioane de lei, ceea ce înseamnă că păstrăm tradiţia creşterilor anuale de 40% . Chiar dacă am ajuns la cifre foarte mari, ne ajută piaţa – este cerere şi datorită investiţiilor din trecut.”

Şi totuşi, cât loc de creştere mai este? Antreprenorul descrie câteva dintre reperele la care se uită atunci când vine vorba de evoluţia pieţei. „Sunt mai mulţi indicatori pe care-i urmărim. Spre exemplu, materia noastră primă este oţelul prevopsit, iar piaţa din România era în 2015 de 213.000 de tone; în 2016 a ajuns la 256.000 de tone. Dacă facem o paralelă cu Polonia, care este liderul Europei în consumul de oţel prevopsit, acolo piaţa este de 900.000 de tone. Astfel, printr-un calcul comparativ raportat la populaţia Poloniei, unde trăiesc circa 40 de milioane de locuitori, rezultă o piaţă potenţială de 400.000 – 450.000 tone de oţel prevopsit.”

Piaţa de oţel prevopsit, folosit mai ales în construcţia de hale industriale şi acoperişuri metalice, ar putea ajunge în circa 5-7 ani la un volum dublu, potrivit calculelor antreprenorului. El se aşteaptă ca nevoia de acoperişuri metalice în România să crească, context în care sunt conturate şi planurile companiei pentru următorii ani. Iar dacă toate investiţiile făcute de Bilka până acum au fost făcute preponderent pentru sectorul rezidenţial, următorii ani vizează însă sectorul industrial. „Construim un buget acum, un plan pentru investiţia în sectorul industrial, în direcţia vânzării de hale industriale la cheie. Valoarea acestui buget este de aproximativ 20 de milioane de euro, iar proiectul include şi construirea unei platforme industriale de aproximativ 10 hectare şi utilaje, o echipă, materiile prime necesare şi, bineînţeles, dezvoltarea în piaţă.”