de Lavinia Raşca (MEMBRU FONDATOR AL ASEBUSS ŞI DIRECTORUL GENERAL AL EXEC-EDU)

Afacerea se dezvoltă şi veniturile cresc atunci când, printr-o strategie corectă, valoarea pe care o oferă clienţilor ţintă este unică şi greu de imitat. Antreprenorul perfecţionează continuu produsele şi serviciile, reduce rapid costurile prin creşterea eficienţei şi practică preţuri care, deşi nu aduc marje foarte mari, descurajează intrarea altor concurenţi pe piaţă. Pătrunderea pe pieţe noi se poate realiza fie geografic, fie prin diversificarea modalităţilor de utilizare a aceluiaşi produs, fie prin identificarea unor segmente noi de clienţi. Creşterea veniturilor presupune cheltuieli de marketing sau de dezvoltare a angajaţilor, sau investiţii în capacităţi de producţie. O alternativă la creştere o reprezintă, cel puţin pe termen scurt, externalizarea, dar se recomandă respectarea a două reguli: nu se transferă către furnizori activităţile centrale, în special cele care presupun legătura directă cu clientul, şi se evită dependenţa totală de un singur partener.

Foarte puţini antreprenori se adaptează la cerinţele specifice fiecărei etape din ciclul de creştere a afacerii. Reuşesc cei care ştiu să se transforme din tehnicieni, care fac singuri totul, în lideri şi manageri, care obţin rezultatele dorite prin intermediul altor oameni, dar şi care mai ştiu să atragă manageri şi sfătuitori care le asigură buna gestionare a situaţiei financiar-contabile.

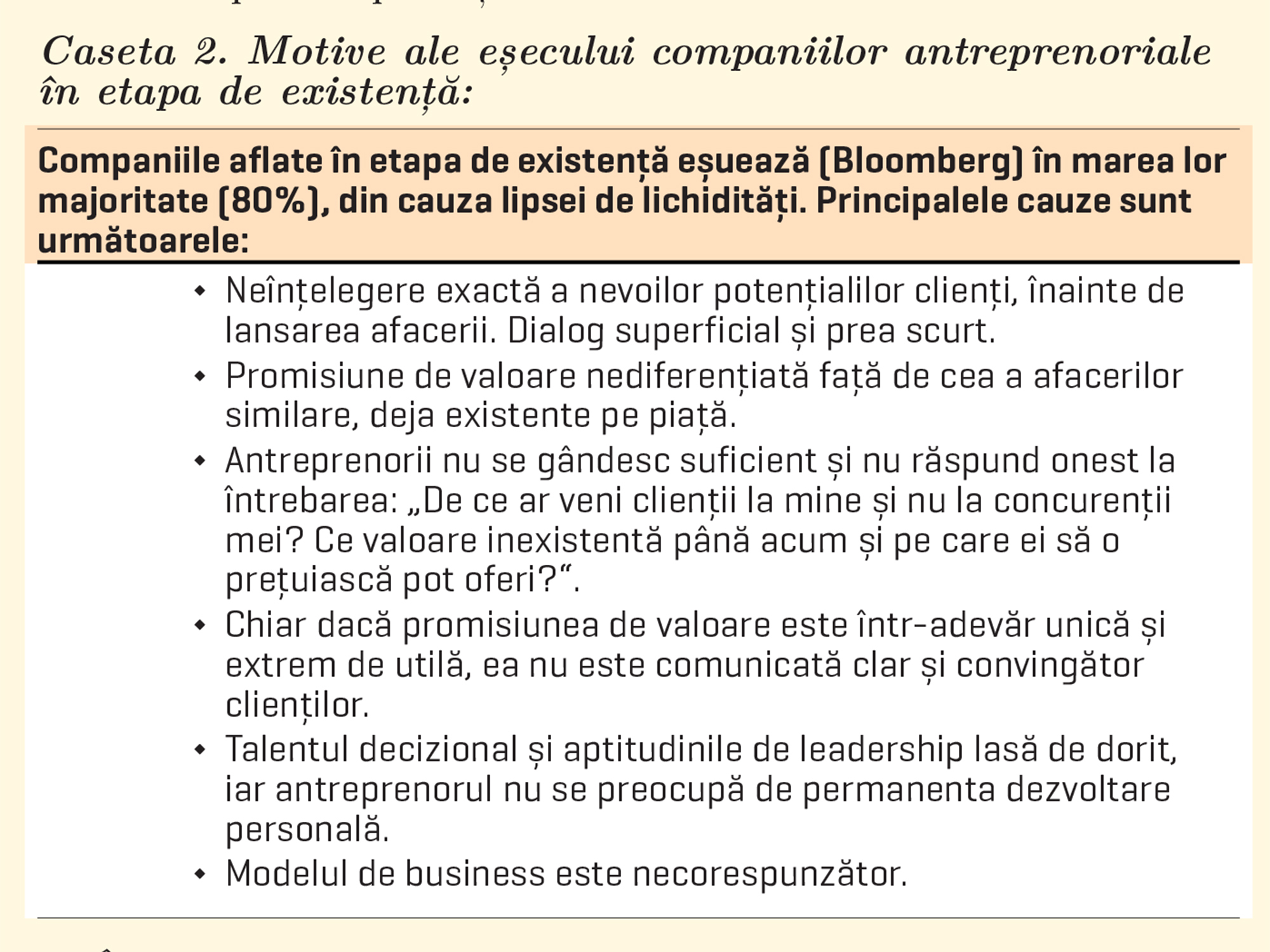

În etapele de existenţă şi de supravieţuire, compania se bazează pe talentul proprietarului de a inventa, de a produce, de a vinde şi, în general, de a face singur sau aproape singur tot ce este necesar, de a gestiona numerarul şi a planifica traiectoria afacerii. Cei care se gândesc să-şi pornească propria afacere trebuie să ştie că va fi nevoie să se ocupe o vreme singuri de toate aceste lucruri, care cer mult efort şi dăruire. Pe de altă parte, când activitatea devine complexă, antreprenorul nu mai face faţă singur provocărilor unei organizaţii în creştere, oricât de energic şi de competent ar fi. Este nevoie atunci să dezvolte managementul profesionist.

Creşterea din etapele de succes şi, în special, de dezvoltare accelerată depinde în primul rând de decizia antreprenorului: se va bucura o vreme de succes şi îşi va recompensa sacrificiile şi eforturile anterioare cu casa, maşina, vacanţele la care au visat el şi familia sau va continua să-şi dedice timpul şi banii companiei? Apoi se pune întrebarea: este capabil să conducă activitatea devenită complexă, prin adoptarea unui stil de management profesionist? Iar dacă nu este, va fi dispus să accepte un alt rol în companie, aducând un astfel de manager în locul lui şi dându-i libertate de acţiune?

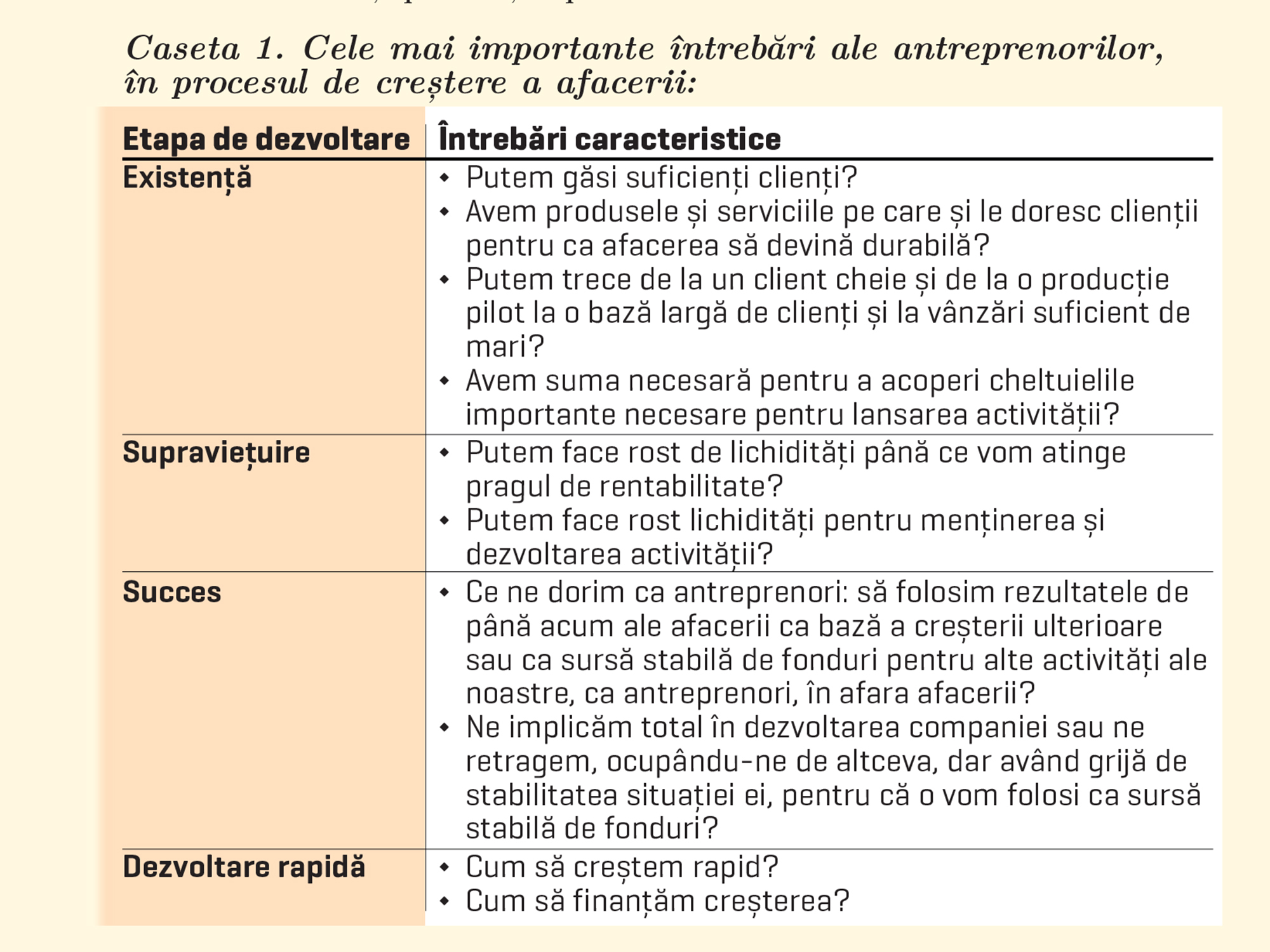

Etapa de dezvoltare accelerată a afacerii depinde, pe lângă scopurile şi calităţile antreprenorilor, şi de alţi factori. De aceea, pentru a evita pericolele care pot apărea în această etapă atât de complicată, este necesar ca antreprenorul să răspundă corect la câteva întrebări.

Mulţi antreprenori consideră că atragerea clienţilor este cel mai dificil lucru când afacerea creşte. De fapt, organizarea activităţii este mult mai complicată. Devin necesare capabilităţi mai multe şi mai complexe în companie, numărul tot mai mare de angajaţi face necesară alinierea lor către o viziune comună, apare necesitatea descentralizării deciziilor. Schimbarea stilului de management e o provocare pentru fondatori. Le e greu să renunţe la controlul afacerilor.

Cei mai mulţi antreprenori nu se pot adapta trecerii de la o etapă de dezvoltare a companiei pe care o înfiinţează la alta. Nu-şi pot schimba obiceiul, valoros de altfel în primele etape de dezvoltare, de a se implica total în toate activităţile companiei. Nu acceptă să predea controlul şi sunt rezistenţi la schimbare. Chiar dacă încearcă să îşi reducă autoritatea în companie şi angajează manageri profesionişti, continuă să-i controleze continuu şi devin principala frînă în dezvoltarea companiei. În lipsa timpului, competenţei şi a angajaţilor valoroşi, eşuează.

Puţini sunt antreprenorii care ştiu să dirijeze competent dezvoltarea companiei, delegând şi apoi monitorizând comportamentele şi rezultatelor angajaţilor. Folosesc proceduri, reguli, fişe de post, selecţia, evaluarea şi dezvoltarea performanţelor. Pe măsură ce angajaţii capătă experienţă, le lasă libertatea să aleagă calea de acţiune pentru atingerea obiectivelor stabilite. Ei sunt preocupaţi să le asigure resursele şi competenţele necesare, să consolideze cultura, structura organizatorică şi un climat atractiv pentru angajaţii competenţi. Iar atunci când îşi dau seama că le lipsesc competenţele manageriale şi interpersonale necesare la acest nivel, sau că nu au un temperament adecvat, au puterea să se retragă din activitatea executivă.

De aceea, puţine companii antreprenoriale ating dimensiuni mari. Sunt şi mai puţine acelea care îi mai au la cârmă pe fondatori. Aceştia fie au vândut compania, fie au cedat activitatea executivă unor manageri profesionişti, fie le-au făcut pe amândouă, în diferite momente şi secvenţe. Antreprenorii aflaţi la conducerea companiilor pe care le-au înfiinţat atunci când devin mari au făcut corect tranziţia de la o etapă la alta a ciclului de creştere a afacerii.