Pana unde mai suie francul? In ultimele trei luni, moneda

elvetiana s-a intarit cu aproape 11% fata de euro si dolar,

ajungand joia trecuta la nivelurile incredibile de 1,15 franci/euro

si 0,81 franci/dolar. Pentru cine nu-si mai aminteste, in 2008

cursurile erau de 1,6 franci/euro si 1,2 franci/dolar. Iar in

ultimele saptamani, absolut toate stirile au fost in favoarea

aprecierii: indecizia liderilor europeni privind soarta Greciei,

cresterea randamentelor pentru obligatiunile italiene, riscul ca

guvernul SUA sa nu poata obtine o crestere a plafonului de

indatorare.

Nu e un secret ca francul elvetian, alaturi de dolarul

australian, cel neozeelandez si canadian sau yenul japonez

functioneaza, impreuna cu aurul, ca active de refugiu pentru

capitalurile migratoare, care cauta si sa se protejeze de

posibilele pierderi din plasamentele in alte active, dar si sa

capete randamente mai bune. “E de asteptat o vara lunga si

fierbinte pentru periferia Europei, in care puseele de aversiune de

risc si de apreciere a francului elvetian vor fi un lucru comun”,

comenteaza Chris Turner, analist la ING Bank, care deocamdata

ramane singura banca straina importanta ce prevede pentru decembrie

un curs de 1,1 franci/euro, in lipsa unei interventii relevante a

Bancii Nationale a Elvetiei.

Analistii altor banci au in vedere insa o corectie de curs in

urmatoarele luni, pe masura linistirii situatiei in zona euro si

SUA: pentru decembrie, grupul Erste estimeaza un curs de 1,25

franci/euro, la fel ca si Citigroup si Raiffeisen, in timp ce

Credit Agricole vede posibil chiar un nivel de 1,35.

Pentru Romania, doi sunt factorii care limiteaza, la nivel

macro, consecintele negative ale evolutiei francului in raport cu

alte valute: cursul de schimb leu/euro – baza de calcul pentru

cursul franc/leu – care, cu mici exceptii, a ramas relativ stabil

in focul crizei datoriilor si ar urma sa ramana la fel dincolo de

fluctuatiile de moment (conform analistilor consultati recent de

BUSINESS Magazin, la finele anului ar urma sa fie cuprins undeva

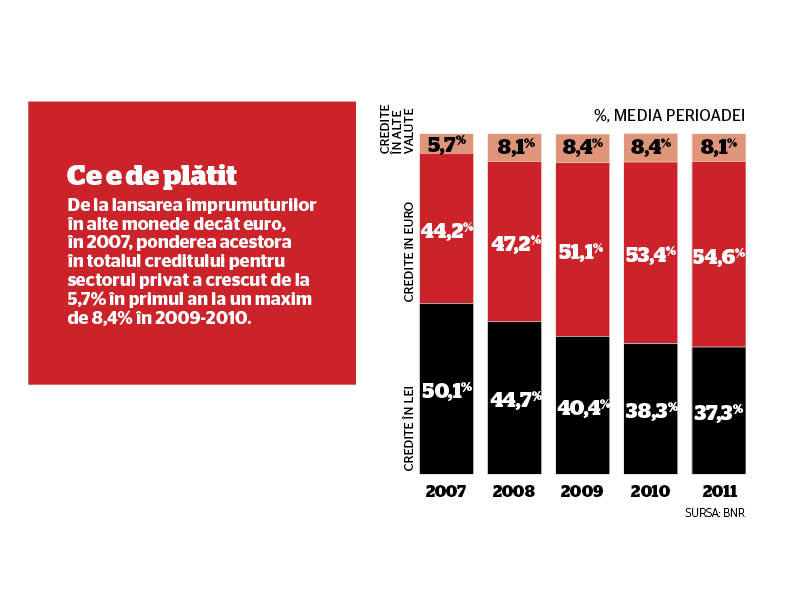

intre 4,05 si 4,20) si faptul ca sunt totusi relativ putine credite

in franci. La finele anului trecut, la Centrala Riscurilor de Plati

erau inregistrati 218.000 de debitori cu credite totale in

echivalent de 237,5 mld. lei, din care restantele insemnau 15

miliarde de lei. Din totalul creditelor luate, persoanele fizice

datorau 82,85 mld. lei, suma in care ponderea creditelor in franci

elvetieni era de 16,6%.

Mai exista insa un nivel la care lucreaza povara creditelor in

franci, povara ce nu e decat un caz particular al pacatelor legate

de finantarea in valuta: perceptia externa. Un cerc vicios adica,

in care atunci cand monedele nationale se depreciaza fata de franc,

eforturile de disciplinare fiscala sau performantele economice bune

de pana acum sunt puse in paranteza si ramane numai reflexul

investitorilor si al analistilor de a lipi eticheta “riscant” pe o

Europa de Est condamnata sa traga ponoasele indatorarii excesive in

valuta.

Un comentator al site-ului britanic Citywire isi amintea zilele

trecute de o stire din 2010 despre o tanara unguroaica de 18 ani

care si-a scos la licitatie virginitatea ca sa-i ajute pe parintii

ei sa-si plateasca imprumutul ipotecar luat in franci elvetieni. De

aici, comentatorul ingrozit ajungea la statistici care vorbesc de o

pondere a creditelor ipotecare in valuta de peste 75% din total in

Romania, Lituania si Croatia, respectiv o pondere a creditelor

ipotecare in franci de 53% din total in Polonia (unde zlotul a

pierdut fata de franc aproape 60% din valoarea din 2008, adica tot

cam cat leul romanesc) si de 64% in Ungaria (unde forintul a

pierdut circa 40%).

Astfel de comentarii aduc aminte de articolele de anul trecut

din presa internationala, unde Ungaria si Romania erau date ca

exemple negative de tari estice unde imprumuturile in valuta “i-au

lasat pe debitori sub povara unora din cele mai costisitoare

credite cu dobanda variabila din lume” (New York Times). Bancile

erau initial criticate ca relanseaza creditarea oferindu-le iarasi

oamenilor exact acelasi tip de imprumuturi care aproape au dat

peste cap economiile nationale, dar pe urma erau scuzate, pentru ca

atata timp cat dobanzile la lei sau forinti au ramas considerabil

mai mari decat la euro, era normal ca oamenii sa aleaga valuta.