Parcarea pentru „700 de maşini gratis“, după cum anunţa afişul roşu din faţa complexului comercial Dragonul Roşu, este plină în mijlocul săptămânii, chiar şi la ora prânzului, când majoritatea comercianţilor trăgeau oblonul peste standurile lor. Din maşinile ce se opresc în faţa complexului, ce le blochează deseori pe cele parcate deja, ies oameni încărcaţi cu pungi din plastic pline.

În cadrul centrului comercial, cunoscut pentru multitudinea de produse, materiale, culori, dar şi culturi reunite pe un spaţiu de 80.000 de metri pătraţi, trebuie să străbaţi un întreg labirint pentru a ajunge la standurile comercianţilor chinezi. Acestea încep, în cadrul Dragonului Roşu 1, la numerele 1.000 şi sunt uşor de distins: din tavan, deasupra lor, atârnă lampioane roşii, sub care un domn la vreo 50 de ani citeşte, cu spatele drept, o carte cu un titlu ce constă într-un semn chinezesc, iar alţi doi tineri mănâncă cu beţişoare din cutii de carton. Majoritatea conaţionalilor lor prezenţi în complexul comercial sunt însă într-o agitaţie continuă în timp ce îşi aranjează marfa sau negociază cu clienţii.

Motiv pentru care un chinez în vârstă de 42 de ani, care face afaceri în România de vreo 15 ani, îmi spune: „5 minute îţi dau“ – când îl întreb cum îi mai merg afacerile. În acelaşi timp, îl ajută pe clientul care venise să îi plătească nişte saci de plastic plini de marfă. Din discuţie am putut să aflu doar că a venit în România în căutarea unei vieţi mai bune, fiindcă aici „oamenii sunt buni“, „aerul frumos“, dar că „e greu din cauza legilor“ să faci afaceri aici acum. Tot el mi-a spus că lucrurile merg din ce în ce mai rău – deoarece „se schimbă regulile de la o zi la alta“ – şi că a observat cum comercianţi chinezi care sosesc acum aici aleg să plece după doar trei luni. Vinde costume de baie în sezonul de vară şi haine de blană iarna şi spune că „Tot ce am muncit, am băgat aici“, referindu-se la standul său, dar şi la faptul că şi-a construit o viaţă în România.

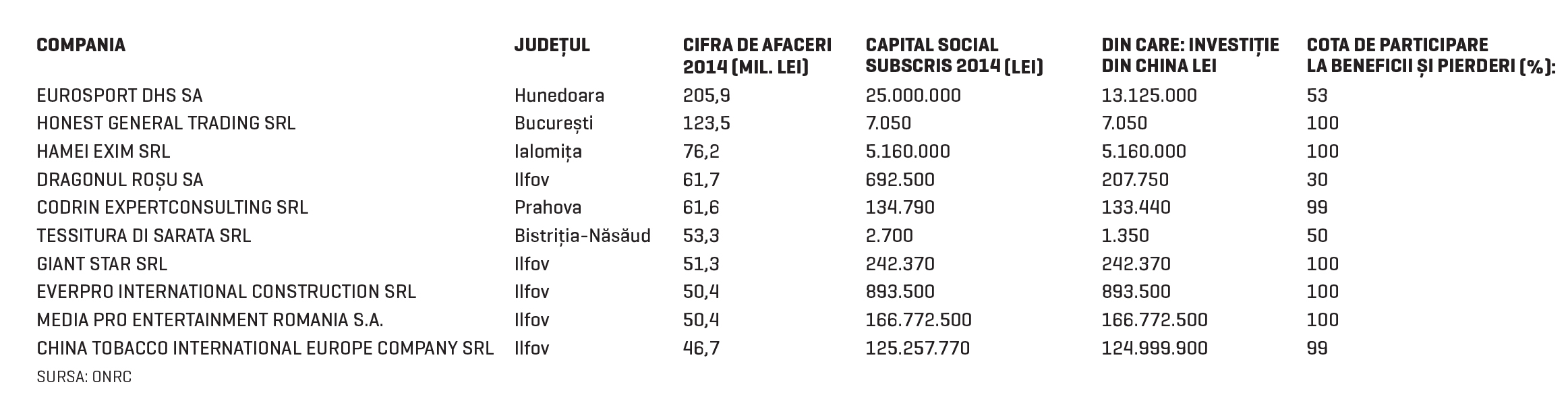

30% din afacerile Dragonului Roşu sunt de origine chineză, potrivit informaţiilor trimise de Oficiul Naţional al Registrului Comerţului, dar proprietarii nu fac ei înşişi comerţ, ci închiriază şi subînchiriază spaţiile. Cele 5.000 de magazine de aici sunt gestionate de 3.000 de operatori, iar afacerea de aici susţine la rândul ei mii de familii din România, dar şi din Republica Moldova, Serbia şi Ungaria. Dragonul Roşu – societate ce ocupă 10 numere pe şoseaua Fundeni din Capitală – a înregistrat în 2014, cel mai recent an pentru care există informaţii publice disponibile, o cifră de afaceri de 61,7 milioane de lei, un profit net de 23,6 milioane de lei, la un număr mediu de opt salariaţi, ocupând locul patru într-un clasament în funcţie de cifra de afaceri a firmelor cu asociat / acţionar chinez de pe piaţa locală şi fiind, astfel, una dintre cele mai efervescente investiţii chineze în România.

Într-un mod simbolic, modul în care decurg lucrurile la Dragonul Roşu sintetizează relaţia pe care o au în general investitorii chinezi cu România – chiar şi prin prisma controverselor legate de acest loc, legate mai ales de desele vizite ale ANAF aici – şi care ar putea fi exemplificate prin semnele de întrebare ridicate asupra finalizării tranzacţiei dintre China Energy Company Limited şi Rompetrol, la doar o săptămână de la anunţul unei achiziţii de peste jumătate de miliard de euro a chinezilor, din cauza anchetei DIICOT în ceea ce a devenit dosarul Rompetrol II.

Dacă Dragonul Roşu a început, în 1990, cu China 100% sursă de mărfuri şi comercianţi, ponderea operatorilor chinezi a scăzut la 30% în ultimii ani, iar cea a mărfurilor la 60-70% – raport relevant de asemenea pentru ilustrarea relaţiilor comerciale dintre cele două ţări. Anul trecut, mărfuri de peste 2,9 miliarde de dolari au ajuns în România din China, din care mai bine de jumătate reprezintă aparatură şi echipamente electrice şi electronice, alături de textile şi articole de metal. Comparativ cu importurile, exporturile româneşti au fost de circa 530 de milioane de dolari anul trecut şi reprezintă mai ales lemn şi componente de echipamente electrice şi electronice. Relaţiile comerciale dintre România şi China, de 3,4 miliarde de dolari, reprezentă circa 2,9% dintr-o valoare totală a schimburilor comerciale dintre România şi restul lumii, în timp ce deficitul adus de relaţia cu China a ajuns la 28,75% din totalul deficitului României în relaţie cu alte ţări.

În acelaşi timp, China înseamnă doar 0,8% din totalul investiţiilor străine pe piaţa locală. „Unul dintre obiectivele României pe această relaţie trebuie să fie acela de reducere a deficitului comercial uriaş, prin creşterea exporturilor. Totuşi, trebuie subliniat că, în realitate, volumul exportului românesc pe China este de aproape 1 miliard de dolari, aproape dublu faţă de oficial“, spun reprezentanţii Camerei de Comerţ şi Industrie a Municipiului Bucureşti, referindu-se la direcţiile în care ar trebui dezvoltate relaţiile comerciale dintre România şi China. Ei spun că diferenţa provine din modul diferit de cuantificare din statistica României faţă de cea a Chinei. Astfel, dacă o fabrică de mobilă, cum ar fi cea din Târgu Lăpuş, livrează canapele la IKEA, la noi figurează ca export Suedia, lanţul IKEA ducând marfa în toate magazinele sale din lume, inclusiv China. La fel este şi cazul confecţiilor executate în lohn pentru case de modă din Italia, care sunt apoi livrate în toată lumea. „De aceea, în statistica din China, România figurează cu câteva zeci de mii de perechi de pantaloni livrate la export, iar în statistica noastră nu“, observă Sorin Dimitriu, preşedinte al Camerei de Comerţ şi Industrie Bucureşti şi vicepreşedinte al Camerei de Comerţ şi Industrie a României.