“Avem un optimism conservator in ceea ce priveste evolutia in

urmatoarea perioada de timp, in 2011. Asistam la o decelerare a

vitezei de deteriorare a perceptiei de risc de credit fata de

sectorul IMM, ceea ce este un element incurajator, avem o scadere a

numarului de insolvente, iar pentru IMM-uri o scadere a ratei de

credite neperformante. Sunt perspective conservatoare, dar

optimiste a revenirii cererii de credite in perioada urmatoare”, a

spus Niculescu. Ea a prezentat ultimele statistici oficiale legate

de evolutia creditarii, mentionand ca in ultimele sase luni se

inregistreaza o stabilizare a mediului macroeconomic.

Tag: IMM

-

Alpha Bank: Sunt semne ca cererea pentru credite din partea IMM ar putea reveni in perioada urmatoare

-

Alpha Bank taie comisionul la pachetul de servicii pentru companiile din turism

Pachetul de cont curent Alpha IMMturism a fost lansat anul

trecut, continand o serie de facilitati pentru companiile din

turism: comision zero pentru administrarea contului, pentru

incasarile prin ordine de plata, platile intrabancare in lei,

comisioane fixe reduse pentru platile interbancare in lei, emiterea

scrisorilor de garantie la jumatatea costului uzual, respectiv

tarif preferential la tranzactiile prin POS. De asemenea, accesul

la serviciul de internet banking Alpha Click este gratuit.La finele lui martie, Alpha Bank a lansat si o oferta care vizeaza

in mod general IMM-urile indiferent de domeniu, respectiv un

depozit la termen cu dobanzi de pana la 5,25% la lei si 2% la euro

si cu plata dobanzii saptamanal.Alpha Bank Romania, care anul trecut a iesit din topul primelor 10

banci dupa valoarea activelor, a incheiat anul trecut cu o cota de

piata de 6,2% dupa active si cu un profit brut de 49,2 milioane de

euro, in scadere cu 3% fata de 2009. -

Raiffeisen Bank se orienteaza spre clientii premium si spre IMM

Este a patra agentie din tara pentru clientii cu venituri

ridicate, dupa cele de la Pitesti, Brasov si Constanta. In alte 71

de sucursale exista spatii speciale pentru clientii premium, unde

acestia pot primi consultanta personalizata pentru

investitii.Clientii vizati sunt cei cu disponibilitati de investitii incepand

de la 15.000 euro si cei care au incasari lunare regulate de minim

2.000 euro prin contul curent deschis la Raiffeisen Bank. O pondere

importanta o au persoanele cu varste cuprinse intre 25-55 de ani,

care locuiesc in orase cu peste 100.000 de locuitori. Raiffeisen

are in prezent circa 20.000 de clienti de premium banking si

urmareste o dublare a numarului pana in a doua parte a anului

viitor.“Punem la dispozitia clientului premium un bancher personal,

consultanta financiara completa, servicii personalizate,

recomandari financiare. Aceasta abordare ne-a adus in 2010 de

aproape patru ori mai multi clienti si de trei ori mai multe active

in administrare”, a spus Vladimir Kalinov, vicepresedinte al

diviziei de retail de la Raiffeisen Bank.In paralel, Raiffeisen Bank tinteste in aceasta perioada segmentul

clientilor companii mici si mijlocii, gratie acordului recent

incheiat cu Fondul European de Investitii, sub umbrela initiativei

JEREMIE (resurse europene pentru IMM oferite pentru perioada

2007-2013 de Comisia Europeana si grupul Bancii Europene de

Investitii).“Acordul semnat cu finantatorul european ne permite ca in cazul

clientilor foarte buni sa eliminam complet cerinta garantiei,

aceasta fiind una dintre marile piedici in calea IMM-urilor catre

finantare. Cu o garantie mai mica, dobanzile vor fi mai mici. In

anumite cazuri, la creditele in lei, de exemplu, dobanda poate fi

si cu 4% mai mica decat in oferta standard”, a declarat Vladimir

Kalinov.Banca are la dispozitie 102,5 milioane de euro pentru finantarea

investitiilor si a capitalului de lucru pentru IMM, in conditii

preferentiale: garantii minime (cel mult 30% din valoarea

creditului acordat), dobanzi mai mici, datorita garantiilor din

fonduri europene si o perioada de rambursare de pana la 6

ani.Facilitatea se adreseaza companiilor care au maxim 50 de angajati

si o cifra de afaceri de pana la 50 milioane euro. Valoarea maxima

a unui credit poate fi de 1,025 milioane euro. Creditele sunt

disponibile atat in lei, cat si in euro pana pe 31 martie 2013, iar

perioada de rambursare variaza de la un an pana la maxim 6

ani.Raiffeisen Bank Romania, a treia banca din sistem dupa valoarea

activelor, are o retea de 540 de agentii care deservesc aproximativ

2 milioane clienti persoane fizice, 100.000 de IMM-uri si peste

6.800 corporatii mari si medii. Banca a incheiat anul trecut cu un

profit net de 83 de milioane de euro, in crestere cu 12% fata de

2009, la active de 5,1 miliarde de euro. -

Raiffeisen lanseaza un serviciu de monitorizare a instrumentelor de debit pentru firme

Raportul este livrat electronic si contine detalii despre ciclul

de decontare al instrumentelor de debit ce afecteaza contul

clientului in ziua respectiva. Informatiile includ, pentru fiecare

instrument de plata: seria si numarul, stadiul (in custodie, in

procesare, platit, incasat, refuzat), datele aferente decontarii,

informatii despre platitor si beneficiar, suma si motivul

refuzului, daca este cazul.Clientii bancii beneficiaza de notificare gratuita prin SMS sau

telefon atunci cand nu dispun de fonduri suficiente pentru plata

instrumentelor de debit. Banca asigura si reprocesarea gratuita in

aceeasi zi a instrumentelor de debit care nu au fost decontate din

lipsa fondurilor, reducand riscul de raportare la Centrala

Incidentelor de Plati (CIP).Clientii beneficiaza si de custodie a biletelor la ordin cu

scadenta in maxim 90 zile de la data prezentarii in agentie si, de

asemenea, de posibilitatea de a retrage de la plata anumite

instrumente de debit remise in agentii.Raiffeisen Bank are o retea de 540 de agentii care deservesc

aproximativ 2 milioane clienti persoane fizice, 100.000 de IMM-uri

si peste 6.800 corporatii mari si medii. Anul trecut, banca a

realizat un profit net de 64 mil. euro, dupa standardele contabile

romanesti, si a revenit pe locul al treilea in clasamentul

activelor bancare, cu o cota de piata de 6,36%, in crestere cu

circa 0,3% fata de 2009. -

Pariul de un miliard facut de BNR: unde vor merge banii eliberati din rezervele bancilor?

La o dezbatere din februarie despre IMM, guvernatorul BNR

spunea, cu o virulenta neasteptata (si neremarcata in presa), ca ar

fi “foarte bucuros” sa nu ajunga in situatia guvernatorului Bancii

Angliei, Mervyn King, “care, intr-un discurs in fata membrilor

Parlamentului in iulie 2010, a catalogat atitudinea bancilor fata

de companiile mici si mijlocii ca fiind <sfasietoare>,

precizand, in acelasi timp, ca este mai greu sa cladesti o afacere

adevarata decat sa faci tranzactii dintr-un birou din Londra”.

Contextul afirmatiei lui Mugur Isarescu era un indemn adresat

bancilor de a lucra cu IMM-urile, pornind de la constatarea ca spre

deosebire de creditarea populatiei, care nu mai poate avansa in

ritmuri foarte rapide, finantarea IMM este un domeniu care are

potential mare de crestere, iar “bancile trebuie sa constientizeze

acest potential de crestere si sa inteleaga ca, sustinând sectorul

IMM, asigura tocmai dezvoltarea viitoare a propriilor afaceri”.|n toate buletinele de conjunctura si sondajele in randul

bancilor si al companiilor, publicate de BNR in ultimele luni,

intr-o forma sau alta reiese acelasi lucru – cererea solvabila de

credit si increderea bancilor de a acorda finantari a crescut

aproape exclusiv in randul companiilor mari si mai mult pe termen

scurt, in timp ce riscul asociat IMM a crescut, iar de incredere se

bucura doar companiile din energie si industrie, la polul opus

fiind constructiile. Multiple voci din mediul de afaceri au

reclamat din iunie incoace (adica de cand BNR a oprit sirul

scaderilor de dobanda, odata cu inasprirea politicii fiscale si

cresterea TVA) ca banca centrala refuza sa ajute economia, stand cu

dobanda la 6,25%, in loc s-o scada spre a stimula bancile sa dea

credite.

La momentul actual, toti analistii sunt de acord ca o noua

reducere a dobanzii de politica monetara ar fi fost imposibila,

dupa ce inflatia a urcat in februarie peste asteptari, la 7,6%, iar

unele banci (Raiffeisen) ii prevad o crestere in continuare pana la

8,5%, in conditiile in care materiile prime se scumpesc pe plan

extern, iar in aprilie intra in vigoare noi scumpiri la energia

electrica si gaze. Acesta e contextul in care BNR a decis sa scada

rata rezervelor minime obligatorii (RMO) ale bancilor pentru

pasivele in valuta de la 25% la 20%, ceea ce inseamna ca dupa 24

aprilie se vor pune la dispozitia sistemului bancar circa 1,3 mld.

euro, conform Raiffeisen Bank.Ce se va intampla cu acesti bani? BCR, in general cea mai

optimista banca, interpreteaza masura direct drept “o incercare de

sprijinire a cresterii economice”. Eugen Sinca, analist al BCR,

considera ca “sectorul bancar ar putea folosi lichiditatea

suplimentara in valuta pentru cofinantarea unor proiecte publice de

infrastructura pe termen lung sau pentru achizitionarea de titluri

de stat in valuta emise pe piata locala”. Un alt efect benefic ar

fi reducerea datoriei externe private, dupa {inca, avand in vedere

ca astfel bancile pot rambursa credite luate in anii anteriori,

ceea ce este tot o premisa pentru reluarea creditarii. Nicolae

Covrig, analist al Raiffeisen Bank, adauga pe lista efectelor si

faptul ca majorarea lichiditatii in valuta din sistem ar putea

ajuta leul sa-si consolideze castigurile din cursul ultimei luni

(iar daca ne uitam la evolutia de saptamana trecuta, acest efect se

vede mai curand ca o stabilizare, nu ca o apreciere in continuare a

leului).Nicolae Alexandru Chidesciuc, economistul-sef al ING Bank

Romania, pune in schimb accent pe partea goala a paharului: nevoia

de finantare a bugetului, tinand cont ca Ministerul Finantelor se

confrunta in iulie cu scadenta unor titluri de 2,5 miliarde de

euro. Daca la aceasta se adauga alti doi factori – lansarea noului

program Prima Casa (unde reducerea RMO ar putea atrage pur si

simplu o noua crestere a creditelor in valuta pentru populatie) si

relaxarea termenilor acordului de la Viena din 2009 care cerea

bancilor un anumit plafon de expunere pe Romania – Chidesciuc

considera ca reducerea RMO ar fi de fapt doar o ilustrare la nivel

monetar a unor dezechilibre din economie. Evident, fiecare analist

are partea lui de indreptatire; BNR a facut insa ce putea si ce

trebuia sa faca, iar mingea e de-acum doar in curtea bancilor. -

Munca + munca + munca = PIB

Cum se poate, asadar, sa spuna Mugur Isarescu ca trebuie sa

muncim, dar nu si sa consumam? Oare criza n-a strand deja surubul,

obligand angajatorii sa scada salariile si sa creasca numarul

orelor de lucru pentru angajat, nemaivorbind ca se pregateste Codul

Muncii cel nou, iar presedintele Basescu spune ca UE a ramas in

urma SUA la competitivitate fiindca aici se munceste cu cinci

saptamani mai putin? Si oare nu toti analistii, oamenii de afaceri

si bancherii mizeaza anul acesta pe consum ca parghie de relansare

a economiei, fiindca s-a vazut ca singure exporturile nu pot scoate

Romania din recesiune? Ba chiar si premierul Emil Boc ii critica,

de curand, pe cetateni ca din cauza “nihilismului” indus de

televiziuni, nu se indeamna sa cheltuiasca si “sa dea drumul la

partea de consum”, dar in schimb economisesc tot mai mult la

banca?In realitate, guvernatorul BNR n-a facut decat sa reia in termeni

cat se poate de eufemistici concluziile tuturor analizelor

statistice, romanesti si straine, care raporteaza situatia

economica si demografica a Romaniei la criteriile UE si ale

pietelor financiare creditoare in functie de care o tara din

aceasta parte a lumii este apreciata sau nu ca destinatie

dezirabila pentru investitii si ca debitor solvabil. Anul trecut,

bancherul central spunea in esenta aceleasi lucruri, insa termenii

de deficit fiscal sau dezechilibru structural nu pareau publicului

sa se refere la niste lucruri care privesc in mod urgent si direct

pe toata lumea, mai ales ca reducerile de cheltuieli facute de stat

si marirea TVA ca inlocuitor pentru scaderea pensiilor au ajuns

sa-si faca simtit efectul, material si electoral, abia in ultimele

luni ale anului. Acum insa, acest efect material si electoral e in

plina manifestare, iar el e tinta declaratiilor despre munca si

consum venite de la BNR.

“Stimularea consumului e o teza periculoasa, pentru ca are o baza

sociala si politica: sunt 5 milioane de pensionari si numai 4

milioane de angajati, iar partidele se bat pentru ei. Cum se

castiga alegerile, daca nu cu cei 5 milioane de pensionari?”, spune

Isarescu. “Din punct de vedere financiar, se pot gasi solutii de

tranzitie, un ‘bridge’, dar pe termen lung nu exista solutii daca

nu ajungi macar sa ai un raport de egalitate, 5 milioane cu 5

milioane. Avem o problema fizica mare cu aceasta disproportie, si

din pacate nu exista suficienti economisti care sa spuna ca nu se

poate majora consumul si ca am fi sanctionati chiar din faza de

intentie, inainte sa ajungem sa stimulam consumul.” Daca mai e

nevoie, sa precizam ca ideea de consum nu se refera aici in primul

rand la cheltuielile de consum ca atare, reflectate in retail si

servicii, ci la consumul social, care include majorarile de

salarii, de pensii si toate formele de asistenta sociala asigurate

de la buget. Cat despre cine anume ne-ar sanctiona, exemplul

Greciei, silita sa apeleze la FMI pentru ca nu mai avea acces la

pietele financiare care sa-i finanteze deficitele, e cunoscut deja

de toata lumea.

La ora actuala, acest pericol in sine a fost depasit: faptul ca

presedintele UE, Herman van Rompuy, sau Jeffrey Franks de la FMI

lauda Guvernul pentru stabilizarea economiei inseamna, pe de o

parte, un mesaj adresat pietelor ca Romania e un loc sigur pentru

investitii si un debitor care nu risca sa ajunga insolvabil din

cauza larghetei bugetare, pe de alta parte un suspin de usurare

pentru sine ca nu au a se confrunta in Est cu inca o situatie

exploziva din punctul de vedere al deficitelor. Ce inseamna

stabilizare? “Criza a grabit ajustarea deficitului de cont curent

de la 13-14% in 2007-2008 la circa 6%, pentru ca ne-a constrans sa

ne adaptam cererea la finantarea externa redusa”, spune

guvernatorul. Adica toate sursele care generau inainte cresterea

s-au redus: creditarea, importurile, transferurile de la lucratorii

din strainatate si investitiile straine, concentrate si acelea in

bunuri nevandabile la export (imobiliare si “Carrefour-uri prea

multe”). Ca urmare, statul si-a redus cheltuielile, a marit TVA si

a incercat sa mareasca baza de impozitare, in conditiile in care

populatia neocupata a ramas insa tot aceeasi (cu exceptia

“iesirilor din sistem” ale pensionarilor pe cale naturala), iar

populatia activa s-a redus prin emigrare si prin falimentele

angajatorilor.Cu ce se pot inlocui acum sursele fostei cresteri? “Sumele aflate

la dispozitia autoritatilor pentru investitii sunt insuficiente

pentru a compensa reducerea consumului privat; cresterea va veni in

urma investitiilor in capacitatile productive ale companiilor, de

aceea este important ca statul sa gaseasca modalitati de incurajare

a investitiilor”, raspunde Melania Hancila, director de cercetare

si strategie al Volksbank Romania. “Motorul cresterii in 2011 va fi

reprezentat de exporturi si productia industriala, in masura in

care se va realiza o imbunatatire a cererii pe pietele externe. In

aceeasi masura, cheia relansarii pe baze durabile este atragerea

investitiilor straine directe”, declara Georgiana Constantinescu,

analist al Credit Europe Bank. “Motorul cresterii ar fi bine sa fie

investitiile, insa va fi consumul acompaniat de exporturi si

investitii”, afirma Florian Libocor, economist-sef al

BRD-SocGen.

Asadar, consumul nu iese din calcul, cum e si firesc, insa

investitiile, iarasi firesc, raman solutia privilegiata. Iar aici

intra in calcul “munca” lui Isarescu, adica toate conditiile care

atrag investitorii sa creeze locuri de munca. In lista de masuri de

relansare propuse toamna trecuta de Consiliul Investitorilor

Straini figureaza amendarea legislatiei muncii “spre a o face mai

flexibila si mai adecvata cu schimbarile in mediul economic,

permitand angajarea fara constrangeri”, un program de parteneriate

public-privat pentru investitii de infrastructura, ca si

restructurarea si privatizarea companiilor de stat, stiind ca

investitorii straini n-au apreciat niciodata concurenta de stat,

mai ales in energie si utilitati.Cat priveste ceea ce putea face statul cu resursele sale astfel

incat sa incurajeze si antreprenorii romani, un bilant l-a facut

tot saptamana trecuta Andreea Paul-Vass, consilier al

prim-ministrului, cand a spus ca in ultimii doi ani s-au creat

5.370 de locuri de munca din efectul ajutoarelor de stat pentru

investitiile mari, 330.000 din ajutoarele pentru IMM si 1.000 din

cele pentru firmele mici, iar “ordonanta tinerilor”, care presupune

cofinantarea de la stat a proiectelor de afaceri, ar urma sa creeze

alte 2.500 de locuri de munca. E putin? Da, raspund oamenii de

afaceri care reclama scaderea fiscalitatii. Premierul Boc a promis

o reducere a CAS in a doua jumatate a anului. Se poate mai devreme?

“N-are niciun sens s-o scazi acum, daca la anul o sa fii nevoit s-o

cresti din nou”, raspunde Mugur Isarescu, aducand aminte ca statul

si-a luat obligatia fata de UE si FMI sa reduca deficitul bugetar

la 4,4% din PIB, iar atata vreme cat economia nu creste, orice

taieri de taxe inseamna ratarea tintei de deficit.Asa arata deci realitatea de la care pleaca Romania anului 2011.

Evident ca ar fi mai placut sa nu depindem nici de investitii

straine, nici de credite din afara, nici de cerintele UE si nici de

ale FMI, insa realitatea e alta si trebuie luata ca atare,

neexistand alternativa la ea nici in forma capitalului autohton,

nici in forma unei oferte suficient de mari de bunuri si servicii

romanesti care sa ia locul consumului “nesanatos” de import.

Singura alternativa, partiala, sunt fondurile europene, daca

absorbtia lor va putea fi in sfarsit marita. Incolo, orice discutie

care sare peste munca si promite consum e simpla vorbarie

electorala. -

Cum sprijina statul IMM-urile: alti bani, alta strategie pentru 2011

Tinerii sub 35 de ani care isi infiinteaza prima firma,

angajeaza cel putin doua persoane si reinvestesc apoi anual 50% din

profit pot primi de la stat un ajutor de 10.000 de euro. Este unul

dintre cei mai importanti piloni ai celei mai recente strategii a

Guvernului pentru sprijinirea antreprenoriatului. Conform acestei

strategii, care la sfarsitul acestei luni va inlocui planul de

peste 200 de pagini lansat anul trecut de aceiasi autori – KPMG si

Finas Consulting -, Guvernul isi propune cresterea cu 10% a

numarului de firme mici si mijlocii, de angajati si a exporturilor

in 2011. Bugetul alocat de Guvern in acest scop este de circa 2,4

miliarde de euro pana in 2013 si de 2,3 milioane de euro in acest

an, ceea ce inseamna ca 230 de firme ar putea fi infiintate in 2011

cu ajutorul statului.“Proiectul are cinci obiective importante: imbunatatirea

accesului la finantare, incurajarea spiritului antreprenorial si

cresterea competitivitatii, imbunatatirea cadrului de reglementare

in domeniul IMM si al cooperatiei, dezvoltarea educatiei

antreprenoriale si imbunatatirea participarii intreprinderilor mici

si mijlocii pe piata interna si pietele terte”, a enumerat Andreea

Paul-Vass, consilierul prim-ministrului Emil Boc, la seminarul

MEDIAFAX Talks about SMEs.Ea insista ca acum, mai mult decat oricand, trebuie stimulata

extinderea prezentei firmelor mici si mijlocii pe piata externa,

acolo unde conjunctura e favorabila. De pilda, situatia din Egipt

si Tunisia ar putea favoriza IMM din Romania care furnizeaza

textile, incaltaminte, farmaceutice, cablaje si componente auto si

chiar produse agricole. “Strategia Guvernului isi propune cresterea

numarului de IMM cu 10%, a numarului de salariati din sistem cu

10%, un avans al investitiilor cu 15% si al exportului cu 10%. De

asemenea, productivitatea va creste cu 5%”, enumera Paul Vass.

Mai multe firme mici si mijlocii inseamna o sansa in plus de

crestere economica si de scadere a numarului de someri, iar

interesul pentru sprijinirea lor si l-au declarat toate guvernele.

In realitate, cei care au sau vor sa faca o firma de acest fel

intampina probleme la obtinerea finantarii necesare din partea

bancilor, indeosebi de doi ani incoace, de cand bancile au

constatat ca IMM au inceput sa ocupe cea mai mare parte a

portofoliului lor de credite neperformante. “Bancile stau calare pe

bani, dar finantarea lipseste, pentru ca s-a prabusit increderea

intre sistemul bancar si mediul de afaceri. In axa banci – IMM –

fonduri de garantare si contragarantare exista fracturi, ceea ce

intarzie aparitia elementelor de relansare economica”, remarca

evidenta Ioan Hidegcuti, presedintele directoratului Fondului Roman

de Contragarantare.Fondul Roman de Contragarantare, care are ca scop preluarea unei

parti din riscul asumat de fondurile de garantare a creditelor, a

fost infiintat de stat in 2010, cu un capital de 100 de milioane de

euro, din care Ministerul Economiei are 68%, iar Fundatia

Post-Privatizare 32%. Pana in prezent a acordat 2.000 de

contragarantii. In acelasi timp, Fondul National de Garantare a

Creditelor pentru IMM, detinut de Ministerul Economiei, a facut

anul trecut plati catre banci de circa 23 de milioane euro, in

crestere cu peste 35% fata de 2009, majoritatea pentru creditele

care finanteaza capital de lucru. Fondul garanteaza pana la 80% din

creditele acordate pentru IMM, pana la valoarea de 2,5 milioane de

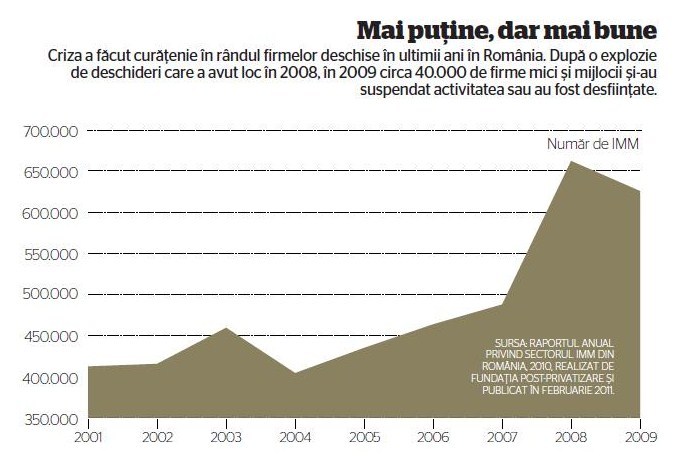

euro.Ultimii doi ani au marcat un declin in demografia firmelor mici

si mijlocii, dupa cum spune Peter Barta, directorul executiv al

Fundatiei Post-Privatizare, care a realizat Raportul anual privind

sectorul IMM din Romania. “In ceea ce priveste demografia firmelor,

cred ca ne aflam in aceeasi situatie de declin din 2009: chiar daca

au fost inregistrate firme noi, numarul lor nu a reusit sa

recupereze declinul din 2009, cand s-au inregistrat peste 133.000

de suspendari de activitate”, spune Barta. Nu ar fi o problema,

spun oamenii de afaceri, in conditiile in care multe dintre firme

nici nu aveau activitate, astfel incat disparitia lor nu produce

niciun dezavantaj economiei. Ba chiar ar mai fi intreprinderi care

ar trebui sa dispara pentru ca piata sa fie “curata”.Desi 133.000 de IMM si-au suspendat activitatea in 2009, alte

116.000 de noi firme au fost infiintate. Cele mai multe firme

inchise au fost din domeniul serviciilor de intermediere

imobiliara, constructii, industrie si servicii de administrare si

suport, comert.Important de remarcat este ca, desi raman printre cei mai

importanti angajatori din economie, asigurand jumatate din locurile

de munca existente, criza a redus numarul mediu de angajati din

sector. La sfarsitul anului 2009, numarul mediu anual de salariati

din IMM era de 2,6 milioane de persoane, fata de 2,95 milioane in

2008, ceea ce inseamna pierderea a 333.273 locuri de munca. -

Credit de 58 mil. dolari pentru Bancpost de la International Finance Corporation

IFC (fost actionar al Bancpost) a anuntat ca, in paralel cu

finantarea pentru Bancpost, filiala romaneasca a grupului financiar

elen EFG Eurobank Ergasias, a acordat si un credit de 38 de

milioane de dolari catre Eurobank EFG a.d. Beograd, subsidiara EFG

Eurobank Ergasias din Serbia.“Creditul va putea asigura un flux continuu de imprumuturi

pentru companiile mai mici, intr-o vreme cand firmele din economia

reala se confrunta cu dificultati in obtinerea de fonduri pentru

dezvoltare”, a declarat Dimitris Tsitsiragos, director al IFC

pentru Orientul Mijlociu, Africa de Nord si Europa de Sud.

“Parteneriatul cu EFG Group demonstreaza sustinerea noastra pentru

economia romaneasca.”Creditul a fost acordat in virtutea programului de coordonare

intre institutiile financiare convenit in martie 2009 la Viena

(initiativa de la Viena), in urma caruia marile grupuri bancare

europene au acceptat sa nu-si reduca expunerea in tarile emergente

de pe continent, urmand sa fie sprijinite de institutiile

financiare internationale (Fondul Monetar International, Banca

Mondiala, Banca Europeana pentru Reconstructie si Dezvoltare, Banca

Europeana de Investitii). La intelegere au aderat Erste Bank,

Raiffeisen, Societe Generale, Volksbank, UniCredit, EFG Eurobank,

National Bank of Greece, Alpha Bank, Piraeus Bank.Conform planului de la Viena, Banca Mondiala, BERD si BEI s-au

angajat sa furnizeze 24,5 miliarde de euro in curs de doi ani

pentru sustinerea economiilor est-europene prin intermediul

sectorului bancar. Pana in august 2010, finantarea totala ajunsese

deja la 27 de miliarde de euro.Bancpost a aderat in martie 2010 la programul IFC de finantare a

comertului global in calitate de banca emitenta, pentru a-si

extinde operatiunile de finantare a comertului, pe masura ce

România isi revine de pe urma crizei financiare globale. Bancpost a

devenit astfel prima banca româneasca emitenta din cadrul

programului. Anul trecut, Bancpost a contractat un credit de 80 de

milioane de euro de la BEI, tot pentru finantarea companiilor mici

si mijlocii, iar anul acesta a primit un imprumut de 95 de milioane

de euro de la BERD, folosibil in aceleasi scopuri.Investitiile si finantarile nou-acordate ale IFC in sectorul

privat din tarile in tranzitie si in curs de dezvoltare au

totalizat 18 miliarde de dolari in anul fiscal 2010, in crestere de

la 14,5 miliarde in anul fiscal precedent. -

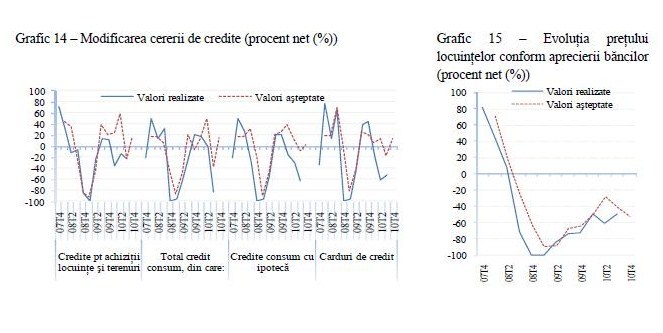

Bancile: Riscul de credit la nivelul economiei a crescut, cererea de credite a companiilor se va reduce in trim. IV

Pentru ultimul trimestru, bancile preconizeaza o reducere a

cererii pentru toate tipurile de credite pentru companii, in

special la cele pe termen lung. Conform aprecierii bancilor,

riscurile asociate companiilor sunt, in crestere in toate

sectoarele de activitate, mai putin sectorul energetic. Cele mai

riscante sectoare sunt constructiile si tranzactiile imobiliare,

urmate de comert si turism, precum si de IMM. Perceptia fata de

corporatii a ramas neschimbata.In ce priveste standardele de creditare pentru companii, este

posibil ca etapa de inasprire a standardelor de creditare sa se fi

incheiat si chiar este de asteptat o usoara relaxare a standardelor

pentru imprumuturile pe termen scurt, avand in vedere presiunea

concurentei din sectorul bancar si faptul ca bancile considera ca

nivelul actual confera un grad de prudenta adecvat.Estimarea pentru pierderea in caz de nerambursare pentru creditele

care au intrat in stare de nerambursare in trimestrul al treilea

este de 33%.La imprumuturile pentru populatie, sondajul BNR in randul bancilor

releva ca este de asteptat o usoara revenire a cererii in ultimul

trimestru, dupa ce in trimestrul al treilea cererea de credite s-a

mentinut in teritoriu negativ atat pentru creditele de consum, cat

si pentru cele imobiliare.La creditele de consum, populatia a manifestat “un caracter mai

preventiv” in trimestrul al treilea, cererea contractandu-se la

toate categoriile, cu exceptia cardurilor de credit, unde a avut

loc o usoara imbunatatire.Asteptarile pe termen scurt ale bancilor indica o noua etapa de

inasprire a standardelor de creditare pentru creditele de consum.

Pentru creditele imobiliare, ciclul inaspririlor pare a se fi

incheiat, bancile anticipand chiar “o relaxare importanta” a

standardelor de creditare in ultimele trei luni ale anului,

stimulata de concurenta din sectorul bancar.Bancile au considerat ca pretul locuintelor va suferi o corectie

suplimentara, marcand cel de-al noualea trimestru consecutiv de

scaderi, iar tendinta se asteapta sa continue si in ultimul

trimestru din 2010.

Pierderea medie in caz de nerambursare pentru creditele

populatiei intrate in starea de nerambursare in trimestrul al

treilea este apreciata la circa 33%. Conform bancilor, cele mai

mari pierderi sunt inregistrate pentru creditele de consum

negarantate cu ipoteci si pentru cardurile de credit (45%,

respectiv 50%, iar cele mai mici pierderi le contabilizeaza

creditele imobiliare si de consum garantate cu ipoteci.Gradul maxim de indatorare pentru creditele nou acordate pentru

populatie in trimestrul al treilea a urcat usor, depasind media

inregistrata anul trecut (47%, comparativ cu 45% in 2009), dar in

continuare sub valorile premergatoare crizei.Sondajul este efectuat trimestrial de BNR in lunile ianuarie,

aprilie, iulie si octombrie si are la baza un chestionar transmis

primelor 10 banci alese dupa cota de piata aferenta creditarii

companiilor si populatiei. Aceste institutii detin aproximativ 80%

din piata creditarii. -

Fondul de garantare pentru IMM, suplimentat cu 100 mil. euro. Primariile capata si ele acces la acesti bani

Prin ordonata de urgenta adoptata miercuri a fost

extinsa si categoria de beneficiari ai programului de sprijin

pentru cei care deruleaza proiecte in domenii considerate

prioritare pentru economie. In afara de firmele private, acum vor

putea primi garantii de credite pentru cofinantare, din resursele

Fondului, si primariile sau prefecturile care deruleaza proiecte

finantate prin programe ISPA sau in domeniul infrastructurii de

turism aflate in proprietatea autoritatilor.Ordonanta adoptata miercuri “are dublu scop: pe de o parte,

sustinerea firmelor private iar, pe de alta parte, pentru

imbunatatirea absorbtiei fondurilor comunitare”, a afirmat

purtatorul de cuvant al Guvernului, Ioana Muntean.Ea a adaugat ca “partea de cofinantare reprezinta o componenta

majora a bugetului de stat pe 2011”, care ar urma sa fie

definitivat in perioada urmatoare. Proiectul de buget “este aproape

gata, dar inca se mai poarta discutii intre Ministerul Finantelor

Publice si celelalte ministere”, spune Muntean.