Cum se poate, asadar, sa spuna Mugur Isarescu ca trebuie sa

muncim, dar nu si sa consumam? Oare criza n-a strand deja surubul,

obligand angajatorii sa scada salariile si sa creasca numarul

orelor de lucru pentru angajat, nemaivorbind ca se pregateste Codul

Muncii cel nou, iar presedintele Basescu spune ca UE a ramas in

urma SUA la competitivitate fiindca aici se munceste cu cinci

saptamani mai putin? Si oare nu toti analistii, oamenii de afaceri

si bancherii mizeaza anul acesta pe consum ca parghie de relansare

a economiei, fiindca s-a vazut ca singure exporturile nu pot scoate

Romania din recesiune? Ba chiar si premierul Emil Boc ii critica,

de curand, pe cetateni ca din cauza “nihilismului” indus de

televiziuni, nu se indeamna sa cheltuiasca si “sa dea drumul la

partea de consum”, dar in schimb economisesc tot mai mult la

banca?

In realitate, guvernatorul BNR n-a facut decat sa reia in termeni

cat se poate de eufemistici concluziile tuturor analizelor

statistice, romanesti si straine, care raporteaza situatia

economica si demografica a Romaniei la criteriile UE si ale

pietelor financiare creditoare in functie de care o tara din

aceasta parte a lumii este apreciata sau nu ca destinatie

dezirabila pentru investitii si ca debitor solvabil. Anul trecut,

bancherul central spunea in esenta aceleasi lucruri, insa termenii

de deficit fiscal sau dezechilibru structural nu pareau publicului

sa se refere la niste lucruri care privesc in mod urgent si direct

pe toata lumea, mai ales ca reducerile de cheltuieli facute de stat

si marirea TVA ca inlocuitor pentru scaderea pensiilor au ajuns

sa-si faca simtit efectul, material si electoral, abia in ultimele

luni ale anului. Acum insa, acest efect material si electoral e in

plina manifestare, iar el e tinta declaratiilor despre munca si

consum venite de la BNR.

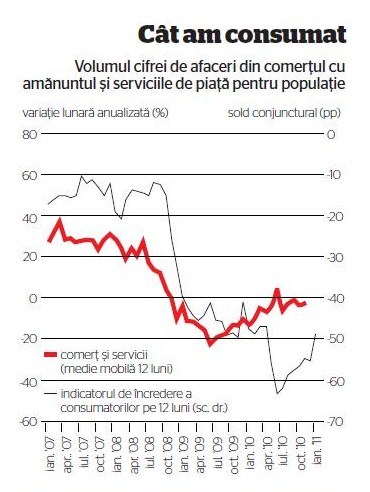

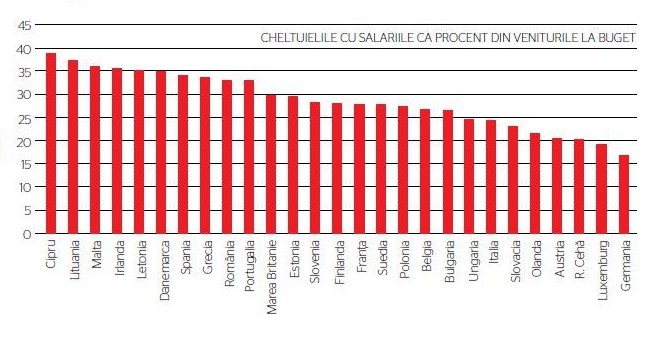

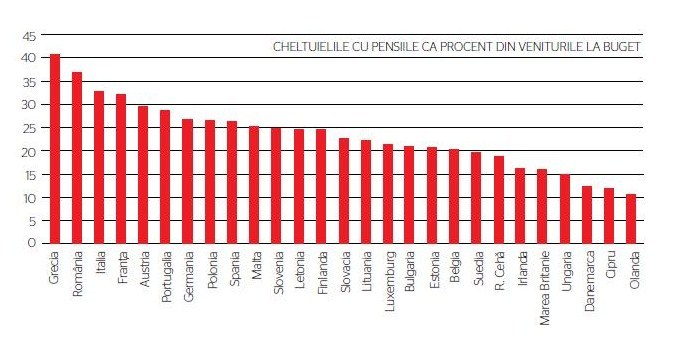

“Stimularea consumului e o teza periculoasa, pentru ca are o baza

sociala si politica: sunt 5 milioane de pensionari si numai 4

milioane de angajati, iar partidele se bat pentru ei. Cum se

castiga alegerile, daca nu cu cei 5 milioane de pensionari?”, spune

Isarescu. “Din punct de vedere financiar, se pot gasi solutii de

tranzitie, un ‘bridge’, dar pe termen lung nu exista solutii daca

nu ajungi macar sa ai un raport de egalitate, 5 milioane cu 5

milioane. Avem o problema fizica mare cu aceasta disproportie, si

din pacate nu exista suficienti economisti care sa spuna ca nu se

poate majora consumul si ca am fi sanctionati chiar din faza de

intentie, inainte sa ajungem sa stimulam consumul.” Daca mai e

nevoie, sa precizam ca ideea de consum nu se refera aici in primul

rand la cheltuielile de consum ca atare, reflectate in retail si

servicii, ci la consumul social, care include majorarile de

salarii, de pensii si toate formele de asistenta sociala asigurate

de la buget. Cat despre cine anume ne-ar sanctiona, exemplul

Greciei, silita sa apeleze la FMI pentru ca nu mai avea acces la

pietele financiare care sa-i finanteze deficitele, e cunoscut deja

de toata lumea.

La ora actuala, acest pericol in sine a fost depasit: faptul ca

presedintele UE, Herman van Rompuy, sau Jeffrey Franks de la FMI

lauda Guvernul pentru stabilizarea economiei inseamna, pe de o

parte, un mesaj adresat pietelor ca Romania e un loc sigur pentru

investitii si un debitor care nu risca sa ajunga insolvabil din

cauza larghetei bugetare, pe de alta parte un suspin de usurare

pentru sine ca nu au a se confrunta in Est cu inca o situatie

exploziva din punctul de vedere al deficitelor. Ce inseamna

stabilizare? “Criza a grabit ajustarea deficitului de cont curent

de la 13-14% in 2007-2008 la circa 6%, pentru ca ne-a constrans sa

ne adaptam cererea la finantarea externa redusa”, spune

guvernatorul. Adica toate sursele care generau inainte cresterea

s-au redus: creditarea, importurile, transferurile de la lucratorii

din strainatate si investitiile straine, concentrate si acelea in

bunuri nevandabile la export (imobiliare si “Carrefour-uri prea

multe”). Ca urmare, statul si-a redus cheltuielile, a marit TVA si

a incercat sa mareasca baza de impozitare, in conditiile in care

populatia neocupata a ramas insa tot aceeasi (cu exceptia

“iesirilor din sistem” ale pensionarilor pe cale naturala), iar

populatia activa s-a redus prin emigrare si prin falimentele

angajatorilor.

Cu ce se pot inlocui acum sursele fostei cresteri? “Sumele aflate

la dispozitia autoritatilor pentru investitii sunt insuficiente

pentru a compensa reducerea consumului privat; cresterea va veni in

urma investitiilor in capacitatile productive ale companiilor, de

aceea este important ca statul sa gaseasca modalitati de incurajare

a investitiilor”, raspunde Melania Hancila, director de cercetare

si strategie al Volksbank Romania. “Motorul cresterii in 2011 va fi

reprezentat de exporturi si productia industriala, in masura in

care se va realiza o imbunatatire a cererii pe pietele externe. In

aceeasi masura, cheia relansarii pe baze durabile este atragerea

investitiilor straine directe”, declara Georgiana Constantinescu,

analist al Credit Europe Bank. “Motorul cresterii ar fi bine sa fie

investitiile, insa va fi consumul acompaniat de exporturi si

investitii”, afirma Florian Libocor, economist-sef al

BRD-SocGen.

Asadar, consumul nu iese din calcul, cum e si firesc, insa

investitiile, iarasi firesc, raman solutia privilegiata. Iar aici

intra in calcul “munca” lui Isarescu, adica toate conditiile care

atrag investitorii sa creeze locuri de munca. In lista de masuri de

relansare propuse toamna trecuta de Consiliul Investitorilor

Straini figureaza amendarea legislatiei muncii “spre a o face mai

flexibila si mai adecvata cu schimbarile in mediul economic,

permitand angajarea fara constrangeri”, un program de parteneriate

public-privat pentru investitii de infrastructura, ca si

restructurarea si privatizarea companiilor de stat, stiind ca

investitorii straini n-au apreciat niciodata concurenta de stat,

mai ales in energie si utilitati.

Cat priveste ceea ce putea face statul cu resursele sale astfel

incat sa incurajeze si antreprenorii romani, un bilant l-a facut

tot saptamana trecuta Andreea Paul-Vass, consilier al

prim-ministrului, cand a spus ca in ultimii doi ani s-au creat

5.370 de locuri de munca din efectul ajutoarelor de stat pentru

investitiile mari, 330.000 din ajutoarele pentru IMM si 1.000 din

cele pentru firmele mici, iar “ordonanta tinerilor”, care presupune

cofinantarea de la stat a proiectelor de afaceri, ar urma sa creeze

alte 2.500 de locuri de munca. E putin? Da, raspund oamenii de

afaceri care reclama scaderea fiscalitatii. Premierul Boc a promis

o reducere a CAS in a doua jumatate a anului. Se poate mai devreme?

“N-are niciun sens s-o scazi acum, daca la anul o sa fii nevoit s-o

cresti din nou”, raspunde Mugur Isarescu, aducand aminte ca statul

si-a luat obligatia fata de UE si FMI sa reduca deficitul bugetar

la 4,4% din PIB, iar atata vreme cat economia nu creste, orice

taieri de taxe inseamna ratarea tintei de deficit.

Asa arata deci realitatea de la care pleaca Romania anului 2011.

Evident ca ar fi mai placut sa nu depindem nici de investitii

straine, nici de credite din afara, nici de cerintele UE si nici de

ale FMI, insa realitatea e alta si trebuie luata ca atare,

neexistand alternativa la ea nici in forma capitalului autohton,

nici in forma unei oferte suficient de mari de bunuri si servicii

romanesti care sa ia locul consumului “nesanatos” de import.

Singura alternativa, partiala, sunt fondurile europene, daca

absorbtia lor va putea fi in sfarsit marita. Incolo, orice discutie

care sare peste munca si promite consum e simpla vorbarie

electorala.