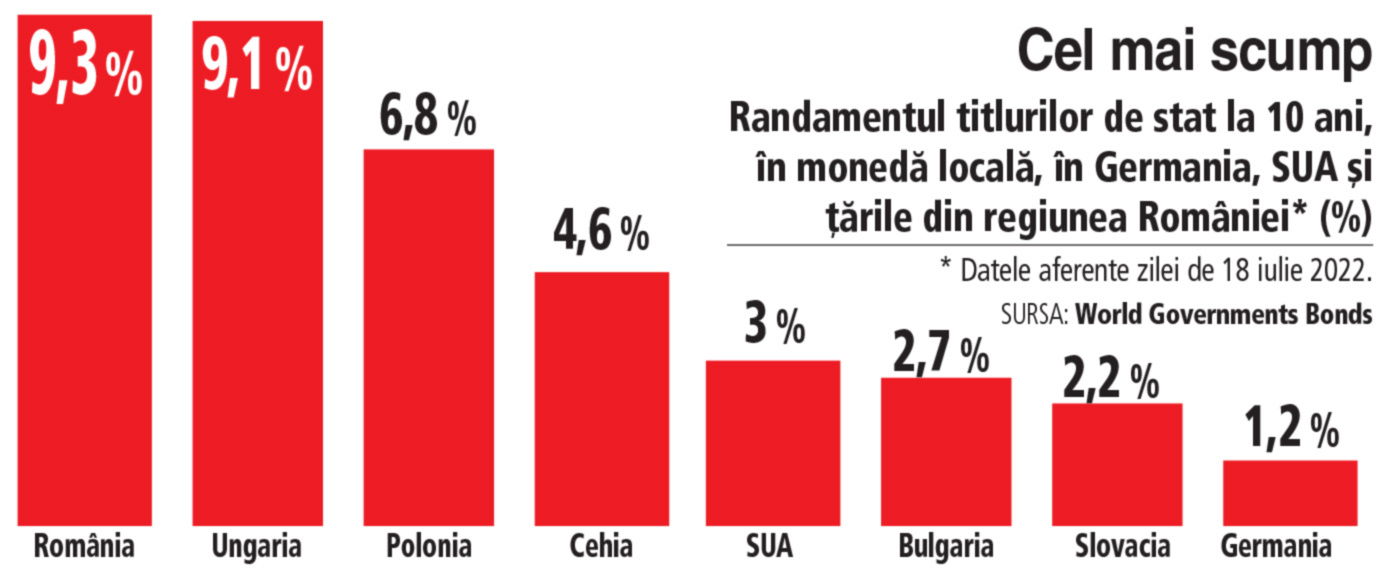

♦ „Sfântul Frankfurt“, noua capelă de rugăciune a finanţiştilor europeni, aflat la 2.300 de kilometri de Moscova, îi împrumută pe nemţi la o dobândă de 1%, pe cehi cu 5%, pe unguri cu 9,1%, iar pe români cu 9,3% – diferenţă direct proporţională cu distanţa de linia frontului ♦ Nu doar economia, ci şi politica este de vină. Cristian Preda, decanul Facultăţii de ştiinţe politice a UB: Când ai un premier şi un ministru de finanţe pe care nu-i cunoaşte nimeni în UE, ce aşteptări să ai?

Dobânda creşte proporţional cu distanţa pe care debitorul o are faţă de centrul financiar al Europei, o Europă într-o transformare pe care nimeni nu o anticipa acum cinci ani. De ce ne împrumutăm cel mai scump din UE, când lumea occidentală vrea, după cum spune, ca România să fie solidă şi bine înarmată? Cu România pe post de pilon de stabilitate şi printre primele bastioane de apărare ale lumii occidentale, nu ar trebui ca accesul la finanţare să fie facilitat, tocmai pentru a-şi putea împlini rolul de pilon de susţinere?

Dacă pe plan militar, de exemplu, România a fost printre primele ţări întărite, pe pieţele financiare situaţia este la polul opus, pentru că dobânzile la care se împrumută România au crescut constant şi sunt cele mai mari din Uniunea Europeană. Or, puterea unei ţări stă tocmai în puterea ei economică şi financiară. „O să vedeţi că, istoric, România a avut un risc de ţară foarte ridicat comparativ cu alte state din Europa. În principiu riscul vine din dezechilibre macro, atunci când ai un deficit de cont curent în creştere şi care a trecut de mult linia roşie“, a răspuns la ZF Live economistul Laurian Lungu, fondator al think-tank-ului Consilium Policy Advisors Group.

Cu toate acestea, situaţia de acum este de excepţie şi, cu toate că accesul la finanţare mai ieftină înseamnă şi întărirea ţării, randamentul titlurilor de stat pe 10 ani în moneda locală, barometrul costului de finanţare a unei ţări, este de 9,3% în România. Anul trecut, în iulie, România se împrumuta cu o dobândă de sub 4%. La mijlocul lui februarie, înainte de invazia rusă din Ucraina, dobânda era de 5,6%, iar acum este aproape 9,3%. Spre comparaţie, Bulgaria se împrumută cu 2,7%, Polonia cu 6,8% şi Ungaria cu 9,1%.

Laurian Lungu, economist:

Se vorbeşte foarte des în aceste zile de acest soft landing. Băncile centrale, ca şi guvernele, se gândesc să crească rata dobânzii astfel încât să lupte împotriva inflaţiei dar nu atât de accelerată astfel încât să trimită economia în recesiune. Însă acest echilibru este foarte fragil, cred că va fi dificil de realizat, adică să aduci inflaţia sub control fără să intri într-o recesiune. Contează cât de adâncă este recesiunea, cât de mult va ţine, deci sunt foarte multe întrebări la ora actuală la care vom afla răspunsul pe parcursul trimestrului următor.“

„În astfel de condiţii de incertitudine, de conflict la graniţă, riscul de ţară al unui stat evoluează într-un sens negativ, adică riscul perceput de către investitori creşte. Atunci când eşti aproape de un conflict, când eşti afectat de acest conflict, când ai fragilităţi macroeconomice de tip deficite şi datorie, astfel de percepţii pot să apară, percepţii de risc ridicat. Atunci când riscul asociat cu un stat este ridicat, şi dobânda cerută de creditori va creşte pe măsură“, a spus, la ZF Live, Liviu Deceanu, profesor la Facultatea de Ştiinţe Economice din cadrul Babeş -Bolyai, Cluj-Napoca.

Doar atât? Nu, spune Cristian Preda, decanul Facultăţii de Ştiinţe Politice a Universităţii Bucureşti. Cauzele situaţiei de faţă nu ţin doar de pieţe – lacome şi hrăpăreţe, după cum le ştim -, dar şi de factorul politic.

Dacă vorbim de factorul politic, sunt trei cazuri ce explică această situaţie, spune el.

Prima din explicaţii e că România nu are niciun plan de aderare la zona euro.

„Această indecizie ne clasează într-o categorie cu totul specială: a) Nu ştim dacă aderăm; b) Nu ştim când aderăm, dacă aderăm; c) Peste tot este împrăştiată o ceaţă şi nimeni nu mai înţelege care va fi parcursul acestei ţări.“

A doua explicaţie, spune Preda, care a fost zece ani membru în Parlamentul European, înainte de a reveni la catedra de Stiinţe Politice a UB: „Dacă nu te cunoaşte nimeni, eşti un nimeni.“

„Uitaţi-vă la premierul Ciucă. Cu cine s-a întâlnit el de când a preluat mandatul? Uitaţi-vă la ministrul de finante, dl Câciu. Ati auzit de vreo întâlnire a acestori domni cu omologii lor din străinătate? Eu nu am auzit ca ministrul nostru de finanţe să se fi întâlnit cu vreun ministru de finanţe din ţările UE. Credeti că pieţele nu văd asta? Toată lumea trage de Draghi (premierul Italiei ñ n. red.) şi speră ca el să rămână premier. Pentru că oamenii de afaceri şi politicienii ştiu că se pot sprijini pe el. Pentru că ştiu cine este, îi ştiu trecutul, trecutul bun. Ciucă? Cine este premierul României, dacă nimeni nu-l cunoaşte?“

Pieţele sunt lacome şi nu-ţi vor veni în ajutor, daca, în mijlocul drumului, aluneci pe o coaja de banană, spune Preda. Dar afacerile sunt afaceri. Ţările nu sunt amendate de pieţele financiare doar pentru că sunt în spatele liniei frontului, precum este România, în acest moment. Sunt amendate în cea mai mare parte pentru lipsa lor de credibilitate.

Şi aici vine şi a treia parte a „canonului“ pe care România nu-l respectă, spune Preda. Există o frază în Apocalipsa biblică („Revelaţie“, în greacă) care sună aşa: „Ştiu faptele tale: că nu eşti nici rece, nici în clocot. O, dacă ai fi rece sau în clocot! Dar, fiindcă eşti căldicel, nici rece, nici în clocot, am să te vărs din gura Mea.“ Faptul că România nu este „nici rece“ şi „nici în clocot“, ci este doar „căldicică“ o face vulnerabilă.

„Da, această opţiune – nici rece nici în clocot – este o slăbiciune cumplită. România este «căldicică». Despre Viktor Orban, în Ungaria, ne-am lămurit, e mai aproape de Rusia – problema va fi rezolvată cumva. Polonia este de partea Ucrainei, trup şi suflet şi, prin poziţia ei, s-a apropiat de UE, în ciuda disputelor trecute. România? Numeni nu ştie ce vrea. În partidele din România ranchiuna antiucraineană este limpede – cauzele sunt istorice. Aşa că politica României este „căldicică“, spune Cristian Preda.

Pe scurt, despre poziţia României în plan politic şi în faţa pieţelor financiare: nu avem niciun calendar pentru aderarea la euro. Oamenii noşti politici nu sunt cunoscuţi aproape de nimeni în Europa. PNRR se încheie în 2026 – absorbi bine, nu absorbi, ura şi la gară. Iar noi vorbim de schimbarea PNRR. Ţările UE îşi fac planuri pe ani de zile. Noi? Pe trei luni: preţul la beniznă (cinci bani pe litru compensaţie), preţul compensat la energie, spune Preda.

„Desigur ca pieţele sunt lacome. Desigur că pieţele nu iartă. Dar, aşa cum demonii pot fi domoliţi, şi pieţele pot fi domolite. Pentru asta, însă, trebuie să priveşti domonul pieţei în ochi. Or, dacă pe tine, prim-minstru de opt luni, nu te cunoaşte nimeni la Bruxelles, pe tine, ministrul al finanţelor, nu te cunoaşte nimeni la Londra atunci ce vreţi? Într-o mare măsură, chestiunea preţului împrumutului este una de credibilitate. Suntem azi în cea mai proastă situaţie politică din 1992 încoace“, crede decanul Facultăţii de Ştiinţe Politice a Universităţii Bucureşti.

România are în acest moment o datorie echivalentă cu circa 50% din PIB, sub nivelul de avarie de 60% din PIB, dar în creştere faţă de 2019, când era de 35% din PIB. Italia, cu o datorie publică de peste 150% din PIB, de exemplu, se împrumută la o dobândă de 3,3%.

„Economişti nu se uită doar la dimensiunea datoriei, care evident că este relevantă, dar şi la sustenabilitatea datoriei suverane a unei ţări. Avem exemple în economia internaţională de ţări cu o datorie raportată la cifra de peste 200%, precum Japonia, care continuă să ramburseze. Acolo sunt şi anumite particularităţi, dar au o economie sănătoasa la exporturi“, spune Liviu Deceanu.

Costul de finanţare este şi în strânsă legătură cu modul în care sunt cheltuiţi apoi banii. Cu cheltuieli bugetare de salarii şi pensii echivalente a aproape 22% din PIB, cheltuielile cu salariile, pensiile şi dobânzile au însemnat 93% din veniturile bugetului de stat.

„Contează ce faci cu banii respectivi pentru că, dacă te datorezi pentru a plăti salarii, pensii, în zona bugetară sau chiar pentru a plăti datorii mai vechi, este extrem de păgubos. Dacă te îndatorezi pentru investiţii, pentru transfer de tehnologie, know-how, rezultatele pot să fie pe măsură şi sustenabilitatea să aibă de câştigat“, mai spune Liviu Deceanu.

Liviu Deceanu, economist:

Contează ce faci cu banii respectivi pentru că, dacă te îndatorezi pentru a plăti salarii, pensii, în zona bugetară sau chiar pentru a plăti datorii mai vechi, este extrem de păgubos. Dacă te îndatorezi pentru investiţii, pentru transfer de tehnologie, know-how, rezultatele pot să fie pe măsură şi sustenabilitatea să aibă de câştigat.

În contextul unei inflaţii care nu s-a mai văzut de zeci de ani în toată lumea, băncile centrale au crescut ratele dobânzilor de politică monetară sau dobânzile-cheie. Şi Banca Naţională a României (BNR) a început să opereze creşteri mai agresive de dobânzi, cu un punct procentual la ultima şedinţă de politică monetară, dar este încă rezervată să se ducă prea sus, pentru că dobânzile prea mari pot crea recesiune. De asemenea, şi Fed, banca centrală a SUA, a început să crească mai puternic dobânzile de referinţă. În schimb, Banca Centrală Europeană (BCE), nu a mai operat o creştere de dobândă-cheie din 2011. Economiştii se aşteaptă la o creştere în şedinţa de politică monetară de săptămâna aceasta şi întrebarea este cum va afecta şi costul de finanţare a României.

„Evident, creditarea va fi afectată atunci când rata dobânzii este mai mare. Finanţarea este necesară pentru dezvoltarea economică, deci va trebui găsit acel fine tunning, acel echilibru care va permite pe de o parte şi un control al inflaţiei, dar nu vom pune frână creşterii economice, investiţiilor, firmele au nevoie de credit în continuare pentru a putea să se dezvolte şi este o chestiune esenţială“, mai spune Liviu Deceanu.

În acest moment, rata dobânzii de politică monetară a BNR este de 4,75%, iar estimările economiştilor sunt, în general, ca aceasta va creşte la 6% în 2022.

„Părerea mea este că în continuare Banca Naţională în România sau Banca Centrală Europeană în zona euro vor fi prudente, nu vor ridica într-o mare măsură rata dobânzii pentru a nu afecta creşterea economică, spre deosebire de Statele Unite acolo unde poate politica a fost mai agresivă, mai puternică“, mai spune Deceanu.

Cheia, spun economiştii, este la dozajul creşterii dobânzilor, pentru că o creştere prea agresivă ar arunca economia în recesiune, iar o creştere prea prudentă nu ar opri inflaţia. Laurian Lungu este de părere că echilibrul dintre creşterea dobânzilor şi păstrarea creşterii economice este foarte fragil.

„Se vorbeşte foarte des în aceste zile de acest soft landing. Băncile centrale, ca şi guvernele, se gândesc să crească rata dobânzii astfel încât să lupte împotriva inflaţiei dar nu atât de accelerată astfel încât să trimită economia în recesiune. Însă acest echilibru este foarte fragil, cred că va fi dificil de realizat, adică să aduci inflaţia sub control fără să intri într-o recesiune. Contează cât de adâncă este recesiunea, cât de mult va ţine, deci sunt foarte multe întrebări la ora actuală la care vom afla răspunsul pe parcursul trimestrului următor.“