Cresterea de numai 1,5% pe care au inregistrat-o companiile de asigurari in primele trei luni ale anului i-a trezit pe cei care le administreaza si i-a determinat sa caute, fiecare cum a stiut, masuri sa se replieze in fata riscurilor pe care le ridica criza. Starea de panica si teama care i-a cuprins pe clienti a fost un hop important pe care asiguratorii l-au avut de trecut – trebuia, pe de o parte, sa atraga noi clienti, si pe de alta parte (si mai important), sa-i pastreze pe cei deja existenti. Dupa ce in primul trimestru s-au confruntat cu primele efecte serioase ale crizei, companiile de asigurari au inceput sa aplice diferite metode, cu care sa combata ce au vazut ca este mai periculos la propriul business.

Astra Asigurari, spre exemplu, compania care ocupa locul patru pe piata de asigurari generale, a marsat pe segmentul asigurarilor de cladiri si bunuri (property). Aceasta strategie i-a adus in primul semestru al anului o crestere de 314,6%, pana la 106,5 milioane de lei. Un alt exemplu este liderul pietei de asigurari de sanatate, Eureko, care a renuntat la vanzarea de polite RCA, pe care le avea inca din 2004, anuntand, in schimb ca, din toamna, isi va innoi portofoliul de produse. Un rol important in noul portofoliu il vor avea planurile financiare pentru copii.

Si Omniasig a fost nevoita sa sa recurga la concesii – a renuntat la asigurarile de credite si garantii, pentru ca erau prea riscante. Efectul imediat a fost ca in primul semestru subscrierile au scazut cu 3%, pana la 596 de milioane de lei. Pe de alta parte, rata daunei pe segmentul auto a scazut de la 81%, in 2008, la 78,35%, in primele sase luni din 2009, datorita unor masuri precum majorarea tarifelor, cresterea francizelor sau rezilierea anumitor contracte.

Pentru ING Asigurari de Viata, liderul pietei de profil, 2009 a insemnat, pana acum, eforturi sustinute pentru retentia clientilor. “Retentia este focusul principal in aceasta perioada, in care este foarte greu sa castigi clienti noi, veniturile sunt in scadere, iar clientii au nevoie de lichiditati pe termen scurt”, spune Cornelia Aurelia Coman, directorul general al ING Asigurari de Viata. Rezultatul acestei orientari a fost incurajator pentru ING – rata rezilierilor s-a injumatatit in trimestrul al doilea, fata de primul trimestru, de la 2% la 1% pe luna, din totalul contractelor in vigoare.

Segmentul asigurarilor de viata, in general, a fost marcat anul acesta de cresterea ponderii produselor traditionale, cu componenta garantata, in defavoarea celor de tip unit linked, unde gradul de risc este mai mare. Daca la ING , spre exemplu, in al doilea trimestru al anului trecut 62,25% dintre politele vandute erau cu componenta investitionala si restul produse traditionale, anul acesta, doar 40% dintre asigurarile vandute au fost de tip unit linked.

Tendinta generala de scadere a vanzarilor pe segmentul de produse cu componenta investitionala a dus la o contractare a pietei de asigurari de viata, care a inregistrat o scadere de 2,9%, comparativ cu perioada similara a anului trecut. Ponderea este o medie intre scaderea inregistrata pentru produsele traditionale (1,98%) si cele unit linked ale caror vanzari au scazut cu putin peste cinci procente. Cu toate acestea, in ceea ce priveste intentiile de achizitie ale clientilor, se manifesta o tendinta pozitiva, dupa cum arata un studiu Mercury Research, din iulie 2009. Astfel, intentia de achizitie pentru asigurarile de viata a crescut la 17% fata de 14% in noiembrie 2008, in timp ce pentru pensiile facultative aceasta este in prezent de 13% fata de 11% in noiembrie 2008.

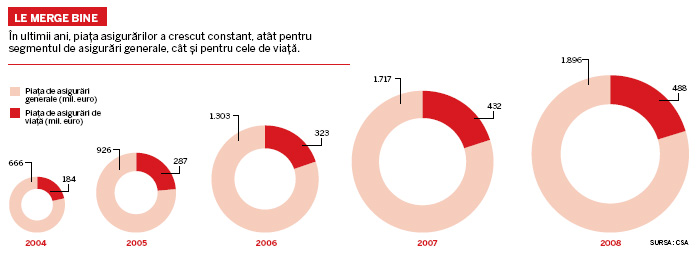

Apele sunt mai linistite sub barca asigurarilor generale, unde volumul de prime brute subscrise a crescut cu 7,58% in primul semestru al anului, fata de primul semestru din 2008. Acest segment a fost puternic sustint de asigurarile obligatorii de raspundere civila auto. Astfel, politele RCA au crescut cu 14,41% in primul semestru din acest an, in timp ce politele Casco au scazut cu 2,11% in termeni reali. Angela Toncescu, presedintele Comisiei de Supraveghere a Asigurarilor, apreciaza insa ca, in aceste conditii, evoluta pietei de asigurari este buna. “Datele provizorii pentru primul semestru al acestui an arata ca piata româneasca de asigurari se inscrie in tendintele manifestate la nivel global inca din partea a doua a anului 2008, in ceea ce priveste activitatea de subscriere”, precizeaza Toncescu.

Au fost si companii de asigurari pentru care primele sase luni ale anului au adus cresteri neasteptate ale afacerilor. Cu un plus de 62%, pana la 411 milioane de lei, si o crestere de 70,1% pe segmentul casco (in ciuda evolutiei generale a pietei), conducerea Astra Asigurari se poate declara multumita. Cu toate acestea, Radu Mustatea, directorul general Astra Asigurari, ramane atent la principalele pericole care ii pandesc acum pe asiguratori. Cele mai importante sunt continuarea tendintei de crestere a daunalitatii, avansul ratei platilor neachitate la asigurarile generale si majorarea rascumpararilor la asigurarile de viata.

Principala intrebare care se ridica dupa aceste rezultate este daca ele se vor mentine si in a doua jumatate a anului, care, din punct de vedere economic, se anunta poate chiar mai grea decat prima. Daca pana anul trecut piata de asigurari a crescut de la an la an, atat pe segmentul de asigurari generale, cat si pe asigurarile de viata, 2009 ar putea insemna primul an pe minus.