Descrierea inovaţiei:

Asistentul digital ANA oferă cea mai rapidă şi simplă soluţie de notificare a daunelor şi despăgubire pentru daunele uşoare, fiind disponibil pentru clienţii care au încheiat o asigurare CASCO sau o asigurare facultativă pentru locuinţă la UNIQA, potrivit reprezentanţilor companiei. Asistentul ANA face parte dintr-un amplu proiect de digitalizare, care a presupus şi implementarea unei platforme integrate de management al daunelor, prin care specialiştii să poată administra dosarele de daună rapid şi eficient. Persoanele implicate în dezvoltarea proiectului sunt Iuliana Rusei (membru board şi chief insurance technical officer la UNIQA Asigurări) şi Paul Zarzara (director daune la UNIQA Asigurări).

Elementul de noutate:

UNIQA este primul asigurător care a introdus acest concept digital pe piaţa asigurărilor din România, remodelând complet experienţa clientului. Asistentul digital ANA este o iniţiativă locală care face parte din strategia UNIQA Asigurări de a oferi soluţii integrate, de tip end to end, care generează valoare adăugată şi servicii la cele mai înalte standarde de calitate pentru clienţii săi. În acest fel, sunt aduşi împreună oamenii şi tehnologia, astfel încât notificarea daunelor să devină un proces extrem de facil, iar ofertarea sumei aferente despăgubirii să aibă loc în cel mai scurt timp. ANA este un sistem construit cu ajutorul ultimelor tehnologii în domeniu, având la bază principii de machine learning, ce permit calibrarea algoritmilor şi proceselor în mod continuu şi adaptarea la realităţile interacţiunii cu clienţii. Alături de valoarea adăugată experienţei clienţilor UNIQA, implementarea asistentului digital ANA şi trecerea la o nouă platformă integrată de management al daunelor creează un mediu de lucru modern şi inovator pentru echipa de daune UNIQA, pentru a deveni un reper în piaţă în ceea ce priveşte calitatea experienţei oferite clienţilor.

Efectele inovaţiei:

Dacă, în mod tradiţional, pentru avizarea unei avarii clientul transmitea o notificare prin Contact Center sau prin intermediul unui formular online, urmând procesul de constatare a daunei şi plata facturilor transmise după reparaţia autovehiculului, proces complex, cu un timp de soluţionare a dosarului de minimum o săptămână şi un impact semnificativ pentru client, acum asistentul digital ANA ajută clienţii care deţin poliţe CASCO şi asigurări facultative pentru locuinţă să afle rapid care este propunerea de despăgubire pentru daună. Mai exact, atunci când vrea să semnaleze o daună, clientul transmite o notificare prin intermediul asistentului digital sau prin intermediul Contact Center-ului care direcţionează clientul către ANA. Avizarea daunelor uşoare se face exclusiv online, după ce clientul urmează câţiva paşi privind identificarea şi descrierea daunei. Clientul primeşte pe loc oferta de despăgubire, urmând să îşi aleagă singur unitatea de service auto şi calitatea reparaţiei. Clienţii UNIQA care au daune cu un grad ridicat de complexitate pot utiliza, de asemenea, ANA pentru notificarea daunelor. În funcţie de complexitatea daunei, aceştia vor fi ghidaţi în următorii paşi ai procesului de constatare şi emitere a propunerii pentru despăgubire a daunei de către o echipă.

Tag: asigurari

-

Asistentul digital Ana

-

City Insurance, cel mai mare asigurător pe RCA din România, a înregistrat în primele nouă luni prime brute subscrise de 298 mil.euro, în creştere cu 38%

City Insurance, cel mai mare asigurător pe RCA din România, a înregistrat în primele nouă luni ale anului prime brute subscrise de 298 milioane euro (1,4 mld.lei), în creştere cu 38% faţă de aceeaşi perioadă din 2018, cea mai mare pondere având-o segmentul de RCA.

În acelaşi interval, compania a raportat daune plătite de 179 milioane euro (849 mil.lei), până la finele lunii septembrie înregistrând 109.065 dosare de daună achitate, faţă de 84.424 dosare în ianuarie-septembrie 2018.

Din totalul volumului de prime brute subscrise, asigurările RCA au o valoare de 252 milioane euro (echivalentul a 1,19 mld.lei), iar primele non-RCA înregistrează o valoare de 46 milioane euro (echivalentul a 218 milioane lei).

Cele mai importante creşteri au fost înregistrate pe segmental de asigurări Casco (+306%), asigurări de tip engineering (+247%) şi asigurări de garanţii (+ 221%)

Şi asigurările RCA s-au menţinut pe creştere, cu un avans de 26% faţă de ianuarie-septembrie 2018.

La sfârşitul lunii septembrie 2019, portofoliul societăţii includea 170.082 locuinţe asigurate, 269.070 persoane asigurate pentru riscul de accidente şi 2,13 milioane de autovehicule.

“Creşterea cu 38% a afacerilor este o performanţă importantă în orice industrie, cu atât mai mult într-una competitivă, aşa cum este cea a asigurărilor generale. Clienţii şi partenerii noştri sunt pe primul loc, orientarea constantă către nevoile acestora ne-a adus aceste rezultate impresionante. Simplificăm procesele de lucru şi îmbunătăţim în fiecare zi atât portofoliul de produse de asigurare City Insurance, cât şi calitatea acestora. Apoi e inovaţia. Digitalizăm cu resurse proprii” a declarat Renato Szilagyi, Vice-Preşedinte al Directoratului City Insurance.

Înfiinţată în 1998 de către investitori români şi străini, , compania deţine 42 de birouri şi filiale, având peste 400 de angajaţi.

Compania este controlată de Vivendi International, cu 85% din acţiuni, o companie în spatele căreia ar fi omul de afaceri Dan Odobescu.

-

Leadership la feminin

Cariera Anei Maria Mihăescu a început în domeniul asigurărilor şi a continuat în anii ‘90 în sectorul bancar, unde a urcat treptele ierarhiei până pe poziţii de top management. După o scurtă perioadă petrecută la BRD, Ana Maria Mihăescu a ajuns la EximBank. Ulterior, timp de circa două decenii a condus misiunea în România a International Finance Corporation (IFC), o entitate care face parte din grupul Băncii Mondiale şi este cel mai mare finanţator al sectorului privat în ţările emergente. Din 2011 a fost promovată, ajungând să decidă soarta proiectelor IFC din mai multe ţări europene, respectiv Moldova, Bulgaria, Ungaria, Cehia, Slovacia şi Polonia, inclusiv România. După mulţi ani, în 2017 a plecat de la IFC, divizia de investiţii a Băncii Mondiale, pensionându-se.

Fostul regional manager al IFC nu a ieşit însă din peisajul corporatist, ci este de doi ani membru independent în consiliul de supraveghere al Raiffeisen Bank, fiind prezentă şi în boardul altor companii. Şi se ocupă de oameni pe care-i „mentorează”, dându-le sfaturi, şi pe care i-a îndrumat timp de mai mulţi ani.

A absolvit în 1980 Academia de Studii Economice Bucureşti, Facultatea de Relaţii Economice Internaţionale. Ana Maria Mihăescu povesteşte că încă din timpul facultăţii a rămas într-un grup de prieteni cu care se întâlneşte şi acum cel puţin o dată pe lună, având şi acum idei de împărtăşit.

Toată lumea ştie că în spatele oricărui bărbat de succes stă o femeie puternică, dar în spatele fiecărei femei de succes se află un grup de prieteni – principiu validat şi de experienţa personală a Anei Maria Mihăescu, după cum a recunoscut ea recent în cadrul unui eveniment organizat de CFA România.

Foarte important şi util este să ai prieteni foarte buni, spune Ana Maria Mihăescu şi să trăieşti cu bucurie. „Trăieşte cu bucurie. Acesta este cel mai important lucru. Dar şi nişte prieteni foarte buni vă trebuie. Şi încercaţi să aveţi acest tip de verificări şi de calibrări/echilibrări cu propriile grupuri din care faceţi parte, însă asiguraţi-vă că există unele grupuri/persoane suficient de puternice pentru a vă provoca din când în când.”

Încrederea în sine şi grija faţă de ceilalţi, sunt principalele caracteristici apreciate de Ana Maria Mihăescu la o fiinţă umană.

La nivel mondial, pierderea valorilor comunităţii şi a spiritului comunităţii reprezintă o îngrijorare foarte mare, spune Mihăescu.

Despre job, Ana Maria Mihăescu aduce în discuţie importanţa de a munci cu bucurie. „Cred că este important ca, atunci când cineva merge să lucreze, să meargă cu bucurie. Dacă nu vii cu bucurie în fiecare zi la munca ta, înseamnă că într-adevăr trebuie să încetezi să faci în continuare această muncă, deoarece ceva nu este în regulă în mediul tău şi trebuie modificat. În caz contrar, corpul tău va fi afectat negativ, iar la final vei suporta costurile.”

Pe la începutul carierei, Ana Maria Mihăescu povesteşte că nu a făcut compromisul de a face politică pentru a putea să fie şefa unei bănci de stat: „Cred că ar fi fost foarte dificil să fac un compromis atât de mare doar pentru a păstra o anumită poziţie în viaţa mea profesională”.

Cea mai mare parte parte din cariera Anei Maria Mihăescu s-a derulat la IFC, unul dintre acele sisteme corporatiste, care de multe ori sunt complexe. Spune că la un moment dat a decis să nu mai muncească în weekend, să nu-şi mai citească mailurile, transmiţând această dorinţă/decizie superiorilor şi riscând promovarea din acel an. „Am trimis un mail superiorului în care am spus că din acest moment «nu îmi mai citesc e-mailurile în weekend decât dacă este ceva foarte important. Dacă nu văd un SMS pe telefon, nu îmi deschid e-mailurile de vineri seara până luni dimineaţa. Nu văd de ce ar trebui să-mi sacrific din timpul pentru familie şi din timpul în care organismul meu trebuie să se recupereze».” În cele din urmă acest lucru s-a generalizat şi la nivelul organizaţiei. În consecinţă, după o perioadă Ana Maria Mihăescu a fost desemnată responsabilă pentru Departamentul de Diversitate şi Incluziune al instituţiei financiare internaţionale, „ceea ce a fost mai dificil decât realizarea unui plan de investiţii de succes”.

Unul dintre sfaturile Anei Maria Mihăescu este ca atunci când simţi că ai dreptate, să ai curaj şi să-ţi foloseşti vocea în mod politicos. „Este bine să-ţi asculţi corpul. Mi-am dat seama că dacă nu mă protejez şi dacă nu-mi protejez colegii într-un mediu atât de competitiv, într-un fel mă pedepseşti pe mine însămi şi rezultatele corporaţiei sunt mai mici. Deci este întotdeauna o întrebare dacă accepţi recompense sau provocări.”

Pe parcursul carierei nu au lipsit situaţiile în care a fost dezamăgită de oameni, dar a găsit portiţa de ieşire. „Condiţia este să o puteţi lua foarte profesional şi nu foarte personal şi să credeţi în ceea ce spuneţi. Contează şi în ce măsură puteţi accepta anumite compromisuri, deoarece există momente în viaţă când trebuie să iei decizii importante. Trebuie să luaţi doar atât cât puteţi lua – deoarece dacă este prea mult nu veţi schimba sistemul, dar vă veţi simţi mizerabil pentru foarte mult timp. Şi este un preţ pe care nu am fost niciodată gata să îl plătesc. Dar, de asemenea, cred că trebuie să înţelegeţi unde aţi făcut greşeli.”

Unul dintre reperele importante care au inspirat-o pe Ana Maria Mihăescu pe parcursul vieţii este Goethe, care spunea că ar trebui să tratezi fiecare persoană aşa cum ţi-ai dori să fie, nu aşa cum este în realitate, pentru că atunci scoţi ce-i mai bun din acea persoană.

Principala recomandare pe care o face Ana Maria Mihăescu este ca „atunci când eşti singur – doar tu şi oglinda ta – să fii sincer cu tine însuţi şi să te înţelegi. Iar a doua recomandare ar fi să te iubeşti pe tine însuţi”.

„Cred că atunci când simţi că lucrezi prea mult şi eşti prea epuizat, opreşte-te, fă ceva ce îţi place cu adevărat şi nu aştepta până când viaţa te va opri, pentru că atunci recuperarea este mult mai dificilă.”

CV Ana Maria Mihăescu

Studii

1975 – 1980

Academia de Studii Economice Bucureşti

1971 – 1975

Liceul Mihai Viteazul PloieştiExperienţă profesională

2014 – 2017

International Finance Corporation (IFC) – manager regional

2011 – 2014

International Finance Corporation (IFC) – chief resident representative

1997 – 2011

International Finance Corporation (IFC) – manager de program şi şef al misiunii în România şi Moldova

1996 – 1997

EximBank – preşedinte interimar

1994 – 1996

EximBank – vicepreşedinte

1993 – 1994

Misiunea World Bank – Bucureşti – ofiţer de Proiect

1991 – 1992

EximBank – director general

1990 – 1991

Banca Română pentru Dezvoltare – bancher senior, director adjunct

1980 – 1990

Administraţia Asigurărilor de Stat (ADAS) – agent de asigurări (junior/senior)

Ce este IFC, instituţia unde Ana Maria Mihăescu a lucrat aproximativ două decenii

România a devenit membră a International Finance Corporation – divizia de investiţii a Băncii Mondiale – în 1990. De atunci, totalul investiţiilor IFC în România a depăşit 2 miliarde de dolari (inclusiv împrumuturi sindicalizate). Rolul IFC este să dezvolte sectorul privat în economiile în curs de dezvoltare. În cele circa şase decenii de la înfiinţare, IFC a devenit cel mai mare investitor multilateral din lume în companiile private de pe pieţele emergente. Rolul instituţiilor financiare internaţionale a crescut în contextul crizei financiare şi economice mondiale de după 2008.

Seiful diviziei de investiţii a Băncii Mondiale nu se deschide pentru orice proiect. Finanţările IFC vizează cu prioritate sectoarele care pot avea un impact benefic la nivelul economiei. Totodată, IFC nu se implică în proiecte mici, pentru că nu doreşte să intre în competiţie cu băncile, ci completează ceea ce poate oferi sistemul bancar.

În România, la sfârşitul anilor ‘90 portofoliul IFC era dominat de telecomunicaţii, apoi a fost perioada privatizărilor, cu precădere a sectorului bancar, astfel că s-a înregistrat o creştere a ponderii sectorului financiar.

Ca răspuns la criza financiară şi economică mondială, IFC a lansat la nivel internaţional două fonduri – fondul de capitalizare a băncilor şi facilitatea de trade finance -, ambele disponibile şi pentru România. Facilitatea de trade finance oferă băncilor confirmatoare garanţii parţiale sau integrale pentru acoperirea riscului de neplată al băncilor din ţările emergente pentru astfel de tranzacţii.

Fondul de capitalizare a fost creat pentru bănci sistemice, care deţin cel puţin 7% din piaţa bancară şi care aveau nevoie de capital adiţional.

Divizia de investiţii a Băncii Mondiale, IFC, s-a arătat dispusă să ajute băncile să proceseze şi creditele neperformante şi a investit în fonduri ce se ocupă de restructurarea acestora. -

Subscrierile Omniasig s-au majorat cu 14% la nouă luni, la 945 mil.lei, după un avans de 20% pe CASCO şi 5% pe RCA

Valoarea primelor brute subscrise de societatea de asigurări Omniasig a crescut în primele nouă luni ale anului cu 14%, la aproape 945 milioane lei, compania raportând un profit brut de aproape 38 milioane lei.

Volumul total de despăgubiri plătite de companie în această perioadă a fost de aproximativ 600 milioane lei.

”Strategia noastră de creştere sustenabilă şi subscriere prudentă dă rezultate şi în acest an. Pentru 2019, unul dintre principalele noastre obiective strategice rămâne în continuare dezvoltarea segmentelor non-auto, iar rezultatele din primele nouă luni ale anului arată că suntem în direcţia corectă”, a declarat Mihai Tecău, preşedinte Directorat Omniasig Vienna Insurance Group.

Pe segmentul asigurărilor auto (Casco şi RCA), Omniasig a consemnat prime brute de aproximativ 667 milioane lei, cu peste 14% faţă de aceeaşi perioadă din 2018. Linia Asigurărilor Casco s-a aflat într-o dinamică ascendentă în primele nouă luni din 2019, cu o creştere de 20 de procente. Pe linia asigurărilor de răspundere civilă a autovehiculelor (RCA), volumul primelor brute subscrise a înregistrat o creştere de 5%.

În ceea ce priveşte segmentul Property (Asigurările de incendiu şi calamităţi naturale), subscrierile s-au majorat cu 10%, în linie cu strategia companiei, de dezvoltare a liniilor de asigurări non-auto.

Tot în urcare au fost şi asigurările de sănătate, subscrierile fiind cu peste 30% mai mari decât în primele nouă luni din 2018, în timp ce asigurările de accidente şi boală au consemnat o majorare de 9%.

Acelaşi trend ascendent se remarcă şi în cazul asigurărilor de călătorie, volumul primelor brute subscrise majorându-se cu 25%.

Compania a înregistrat 529 de reclamaţii unice per petent şi per caz, în condiţiile în care numărul reclamaţiilor soluţionate favorabil a fost de 87, restul fiind neîntemeiate. Raportat la numărul poliţelor de asigurare emise de companie în primele nouă luni ale anului curent şi care nu au fost anulate, numărul de petiţii înregistrate unic per petent şi per caz reprezintă doar 0,048% dintre acestea.

Totodată, raportat la numărul de dosare de daună avizate în această perioadă, numărul de reclamaţii înregistrate unic per petent şi per caz reprezintă mai puţin de 0,40% dintre acestea.

Omniasig este una dintre cele trei firme deţinute de Vienna Insurance Group în România, alături de Asirom şi BCR Asigurări de Viaţă.

Grupul austriac este format din aproximativ 50 de companii din 25 de ţări.

Vienna Insurance Group (VIG), care controlează aproape un sfert din piaţa locală de asigurări din România, prin intermediul celor trei companii, a înregistrat o scădere a primelor brute subscrise a portofoliului din România de circa 13%, ajungând la 342 mil. euro în primele nouă luni din anul 2019, potrivit datelor din raportul financiar al grupului austriac.

-

Donald Trump a primit asigurări de la Recep Erdogan că va respecta armistiţiul din Siria

“Tocmai am vorbit cu preşedintele Turciei, Recep Tayyip Erdogan. Mi-a spus că au fost mici focuri trase de lunetişti şi atacuri cu obuze de mortieră, care au fost eliminate rapid. El vrea foarte mult să funcţioneze armistiţiul sau suspendarea operaţiunilor. Şi kurzii vor acest lucru ca ultimă soluţie. Foarte rău că nu a existat acest mod de gândire acum mulţi ani”, a declarat Donald Trump prin Twitter.

Citiţi mai multe pe www.mediafax.ro

-

Allianz, desemnat cel mai mai valoros brand din lume din industria asigurărilor, evaluat la 12,1 mld. dolari

Allianz a devenit cel mai mai valoros brand din lume din industria asigurărilor, evaluat la 12,1 miliarde dolari, cu 12% mai mult decât în 2018, potrivit studiului Best Global Brands Report realizat anual de Interbrand, una dintre cele mai importante companii de consultanţă în domeniu.

În topul general, care include cele mai valoroase 100 de brand-uri din toate industriile, grupul german se află pe locul 43, în urcare cu şase poziţii faţă de ediţia precedentă. Clasamentul global este condus de Apple, Google, Amazon, Microsoft şi Coca Cola.

“Creşterea valorii reflectă un brand mai relevant, consistent la nivel global, produse şi servicii mai puţine, dar mai intuitive care direcţionează afacerea către zone cu cerere ridicată şi arii profitabile. Acesta este doar începutul. Ne vom strădui în continuare să devansăm nu doar brand-urile din industria asigurărilor, ci şi pe cele globale de top. Acesta este un element cheie în creşterea preferinţei pentru produsele şi serviciile noastre. Totodată, un nivel ridicat al indicatorului de recomandare din partea clienţilor noştri (NPS) ne va asigura că le oferim cea mai bună experienţă.”, a declarat Serge Raffard, Group Strategy, Marketing, Distribution Officer, Allianz.

Evaluarea Interbrand a luat în calcul trei criterii: situaţia financiară, strategia şi comportamentul în piaţă. Poziţionarea Allianz în acest top reflectă performanţa financiară puternică, perspectivele viitoare pozitive, puterea şi consistenţa brand-ului, precum şi rolul în creştere al brand-ului în decizia de achiziţie.

-

Badea, ASF: Piaţa asigurărilor a crescut cu 7,8%

„Asigurările de viaţă îşi menţin ritmul de creştere (+4,6%), ceea ce contribuie la păstrarea unui echilibru sănătos al pieţei şi la confirmarea dezvoltării graduale a unei culturi de risc şi de economisire sau investire a românilor, fără a pierde din vedere nici corelaţia acestora cu evoluţia creditării. De asemenea observăm creşterea segmentului asigurărilor de sănătate (+24%), cu mult peste ritmul mediu al pieţei, ceea ce confirmă perspectivele foarte bune pe care acest sector le are precum şi eforturile din ultimii ani ale tuturor participanţilor la această piaţă. Şi asigurările de locuinţe (atât facultative cât şi obligatorii) au crescut semnificativ (+7% pentru asigurarile facultative de locuinţe, +4% pentru cele obligatorii şi +6% pe întregul segment). Aşadar informaţiile de care dispunem conturează un an bun din perspectiva primelor brute subscrise pe piaţa de asigurări din România, iar indicatorii privind solvabilitatea şi lichiditatea societăţilor de asigurare se menţin favorabili, în linii mari la niveluri comparabile cu cele din anul 2018”, a spus Badea.

Citiţi mai multe pe www.mediafax.ro

-

François Coste, Groupama Asigurări: „Românii sunt din ce în ce mai interesaţi de produse de asigurare şi suntem de părere că tendinţa va fi de aliniere treptată la structura pieţei europene”

„În 2019 continuăm să ne dezvoltăm, deşi condiţiile de piaţă sunt dificile”, răspunde François Coste, CEO-ul Groupama Asigurări, referindu-se la evoluţia actuală a companiei. „Am continuat să urmăm strategia de business din 2012, să fim preferaţi şi să creştem în mod profitabil, care a fost gândită astfel încât să producă rezultate pe un orizont de timp îndelungat. Astfel, am continuat să ne concentrăm pe liniile facultative, cu valoare adăugată, şi să lucrăm în direcţia inovaţiei, pentru a răspunde cât mai bine şi mai rapid clientului”, detaliază executivul principalele direcţii de concentrare ale companiei în prezent.

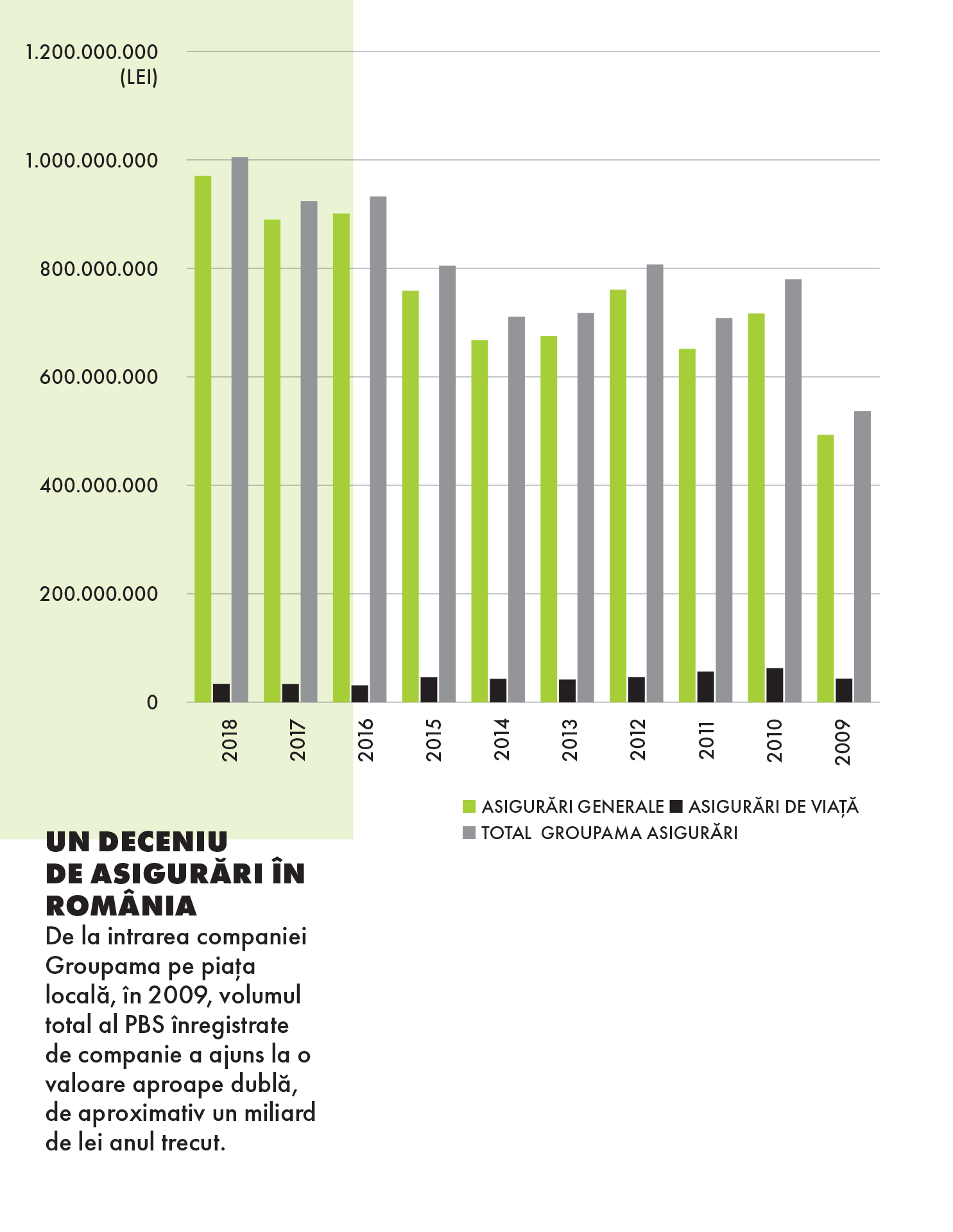

Într-un deceniu de prezenţă pe piaţa locală, Groupama a ajuns la aproximativ 1 milion de clienţi individuali şi 90.000 de clienţi persoane juridice. În ultimii doi ani, compania a înregistrat avansuri de două cifre pe liniile de asigurări facultative nonviaţă precum Casco, asigurările de locuinţe, răspundere a transportatorului şi de călătorie sau sănătate, în linie cu obiectivele fixate. Anul trecut, valoarea primelor brute subscrise înregistrate de Groupama Asigurări a depăşit pragul de un miliard de lei, fiind în creştere cu aproape 9% faţă de 2017. Potrivit celor mai recente date publicate de Autoritatea de Supraveghere Financiară (ASF), aferente primului trimestru al anului (înainte de închiderea ediţiei – n.red.), Groupama Asigurări ocupă locul 5 în topul local al companiilor de asigurări generale, cu o valoare a primelor brute subscrise de 239,7 milioane de lei, după City Insurance (cu prime brute subscrise de 448,3 mil. lei), Euroins (322,3 mil. lei), Omniasig (319,9 mil. lei) şi Allianz-Ţiriac (319,3 mil. lei).

Compania este în top 3 asigurători pe segmentele Casco & Property (care include bunuri şi proprietăţi), iar poliţele Casco reprezintă principala linie de business, aceasta generând 42% din primele brute subscrise în 2018, echivalentul a 425 milioane de lei. Vânzările de asigurări Casco au avansat cu 7,8% anul trecut, iar o creştere mult mai mare, de circa 16,5%, a fost înregistrată de Groupama pe linia asigurărilor RCA. În valoare absolută afacerile RCA au ajuns la 239 milioane de lei. Pentru 2019 compania şi-a bugetat o creştere de 10% a primelor subscrise, peste media estimată la nivel de piaţă. Astfel, compania vizează subscrieri de circa 1,1 miliarde de lei la final de 2019.

„Direcţia de creştere, care a rămas constantă şi în prima jumătate a anului, validează planurile noastre de business. Ce înseamnă asta? Suntem încurajaţi să ne dezvoltăm în mod sustenabil, având la bază planuri ambiţioase şi realiste, bine puse la punct”, subliniază CEO-ul Groupama Asigurări.Compania este lider de piaţă pe segmentele agro şi locuinţă, cu peste 6.000 de fermieri asiguraţi, iar în ultimii patru ani a asigurat peste 800.000 de hectare anual. „Angajamentul nostru faţă de fermieri face parte din ADN-ul companiei, având în vedere că Groupama a pornit ca societate mutuală, fondată de către şi pentru fermieri”, explică François Coste.

De altfel, Groupama este şi în Franţa, ţara de origine a companiei, lider de piaţă pe segmentul agro. „De aceea, am dezvoltat produse şi servicii unice în piaţă pentru acestă ramură economică ce se confruntă cu riscuri specifice”, spune Coste, care oferă ca exemplu în acest sens un produs ce acoperă toate riscurile climatice, inclusiv seceta. Compania oferă însă şi produse de asigurare a animalelor, păsărilor, utilajelor agricole, viţei de vie şi pomilor fructiferi. Groupama este şi singura companie cu un program de fidelizare dedicat fermierilor, constând în reduceri ale costurilor de asigurare, în funcţie de numărul anilor în care le-au fost clienţi.

În rândul celor mai recent lansate produse pe acest segment se numără asigurarea agro cu primă subvenţionabilă, care este, potrivit lui François Coste, expresia unei lungi tradiţii mutualiste în domeniul agricol, care derivă din experienţa grupului în Franţa. Potrivit CEO-ului Groupama, aceasta îi ajută pe fermierii români să aibă grijă de capitalul lor prin asigurarea în regim subvenţionabil a unor riscuri de bază, precum grindină, îngheţ sau furtună.

„Reafirm faptul că vizăm o creştere profitabilă în mod sustenabil, astfel că în fiecare semestru facem paşi, uneori mai mici, alteori mai mari, dar mereu în direcţia potrivită şi mereu siguri pe stabilitatea business-ului nostru şi de feedback-ul încurajator din partea clienţilor”, subliniază CEO-ul Groupama.

Compania are cel mai ridicat grad de satisfacţie a clienţilor dintre asigurătorii din piaţă, de peste 93%, dar şi cel mai mic număr de reclamaţii la ASF din top 6 asiguratori. În plus, înregistrează o rată de recomandare a clienţilor, aşa-numitul în industrie „NPS” (Net Promoter Score), de 69, aflat în creştere în 2018 faţă de anul precedent.

O intrare „îndrăzneaţă” pe piaţă

Francezii au intrat pe piaţă în 2007, când au cumpărat cu 100 milioane de euro compania BT Asigurări, iar în 2008 au preluat şi Asiban în cadrul unei tranzacţii record de 350 milioane de euro. Tot în 2008 au preluat şi OTP Asigurări, într-o tranzacţie de 617 de milioane de euro (care includea şi diviziile din Bulgaria, Slovacia şi Ungaria). Brandul este însă pe piaţă de 10 ani, cele trei companii achiziţionate fuzionând de-abia în 2009 sub numele Groupama. Astfel, povesteşte François Coste, primii ani au debutat cu mişcări îndrăzneţe, în care Groupama Asigurări a cumpărat trei companii, iar apoi au urmat măsuri de stabilizare.

„În perioada respectivă, ne-am concentrat eforturile pe uniformizarea procedurilor, crearea unei prezenţe stabile şi extinse pe piaţă şi crearea unei culturi organizaţionale coerente. Trebuia să devenim o echipă înainte de a putea să livrăm produse cu valoare adăugată”, descrie executivul începuturile Groupama în România. El se află la conducerea companiei din anul 2012, iar de atunci, cu experienţa anilor de criză, dar şi cu o prezenţă consolidată pe piaţa din România, au început să se concentreze pe extinderea portofoliului de produse şi servicii al companiei.

Un rol important în dezvoltarea acestor servicii îl are inovaţia, în care, potrivit lui François Coste, compania investeşte constant. „Pe parcursul acestor ani în România, ne-am construit şi asumat o identitate în strânsă legătură cu originile noastre mutualiste, din Franţa, dar bine adaptată la particularităţile locale”, subliniază CEO-ul Groupama Asigurări. Deşi sistemul mutual Groupama a fost înfiinţat acum mai bine de 150 de ani în Franţa, el este, potrivit lui Coste, la fel de relevant, chiar modern, şi astăzi. „În acest sistem profitul rămâne în companie şi este reinvestit şi nu se plătesc dividende. Bineînţeles că fiecare filială din grup trebuie însă să fie profitabilă, pentru a-şi finanţa creşterea, investiţiile şi a-şi putea respecta angajamentele faţă de clienţi. În acest sistem mutual, clientul este şi acţionar”, descrie el particularităţile acestui sistem.

Una dintre concentrările aduse şi în industria asigurărilor de revoluţia tehnologică, ce va continua şi în a doua parte a anului curent, se referă la implementarea unor soluţii tehnologice de ultimă generaţie, „recunoscute la nivel mondial, nu doar în ceea ce priveşte produsele şi serviciile care ajung la client, ci şi în procesele noastre interne, care nu se văd în exterior, transformând businessul într-unul agil, care reacţionează rapid şi atinge cele mai înalte standarde de digitalizare din piaţă”.

Roboţii nu lipsesc nici din asigurări

De altfel, când vine vorba despre cele mai recente investiţii, directorul general al Groupama Asigurări subliniază că s-au concentrat atât pe soluţii tehnologice, cât şi pe platforme prin care să se diferenţieze pe piaţă. „Ne aflăm într-o perioadă în care tehnologia avansează foarte repede şi este adoptată în mod natural, la scară largă, în viaţa de zi cu zi. Clienţii le cer companiilor viteză de reacţie, flexibilitate, calitate, iar produsele sau serviciile care încorporează noile tehnologii reprezintă cel puţin parte din răspunsul la aceste cereri”, constată François Coste.

Potrivit acestuia, clientul din România are un profil tot mai racordat la tendinţele globale: este la curent cu ultimele tehnologii, vrea să le folosească pentru a-şi simplifica viaţa şi taxează companiile care nu ţin cont de aceste evoluţii. Astfel, în prezent, plăţile, notificările şi accesarea altor instrumente online sunt servicii uzuale oferite de asigurători. „Având clientul în centrul preocupărilor noastre, ne-am asumat un angajament faţă de aplicarea celor mai bune tehnologii în activitatea noastră, de la produse şi servicii, la procese interne.”

Coste oferă ca exemplu în acest sens extinderea unui set de angajamente pe piaţa asigurărilor, axate pe îmbunătăţirea experienţei clienţilor, printre care posibilitatea de a notifica online daunele printr-un sistem uşor de utilizat, bazat pe un robot software, ori extinderea facilităţii de autoconstatare pentru clienţii persoane juridice care încheie o asigurare de incendiu şi alte calamităţi sau o asigurare a afacerilor mici şi mijlocii.

Compania a lansat, sub un concept denumit Boardul clienţilor, întâlniri în urma cărora se consultă periodic cu clienţii, în scopul dezvoltării şi/sau adaptării produselor şi serviciilor companiei în funcţie de feedbackul lor.

CEO-ul Groupama Asigurări mai spune că vor continua adaptarea tehnologiei telematice, introduse în premieră de companie pe piaţa de asigurări din România în urmă cu doi ani pentru persoane fizice, şi pentru un produs adresat persoanelor juridice care achiziţionează poliţa CASCO Gradual. Astfel, a rezultat clauza Fleet Control, care, potrivit lui, motivează şoferii angajaţi să aibă un stil de condus prudent şi le oferă clienţilor uşurinţă în administrarea parcurilor auto.

Pe plan intern, compania a implementat un sistem de Customer Relations Management (CRM) bazat pe soluţia Salesforce, care asigură suport pentru procese de vânzări; prin intermediul acesteia, clienţii beneficiază de oferte personalizate şi o viteză de răspuns mai bună din partea companiei. Iar în urmă cu doi ani, printr-un parteneriat cu UiPath, compania a început un proces de automatizare prin soluţii RPA (Robotic Process Automation), care eficientizează diverse operaţiuni, inclusiv cele de emitere de poliţe. „De această automatizare beneficiază atât clienţii, care îşi rezolvă simplu şi rapid anumite cereri, cât şi angajaţii, prin faptul că pot să se concentreze pe activităţi cu valoare adăugată; folosim roboţi şi inteligenţa artificială pentru a răspunde cât mai bine nevoilor şi aşteptărilor clienţilor”, explică François Coste. Soluţiile de automatizare RPA fac acum mai eficiente operaţiunile de emitere de poliţe, dar şi în procesele de subscriere, unde Groupama foloseşte roboţi cu inteligenţă artificială pentru a adapta ofertele la nevoile clienţilor.

„Analizăm constant astfel de oportunităţi şi vom continua să lansăm noi produse sau să le îmbunătăţim pe cele actuale, în funcţie de cererea din piaţă sau schimbările în comportamentul clientului. Urmărim tendinţele pieţei şi căutăm să obţinem mereu feedback de la clienţi, discutând permanent în interiorul companiei despre oportunităţi”, răspunde François Coste, întrebat dacă ia în calcul lansarea unor produse noi de asigurare. El spune că percepe o nevoie de calitate crescută în ultimii ani, pe măsură ce clienţii devin tot mai conştienţi de drepturile lor, au o putere de cumpărare mai ridicată şi adoptă cauze sociale. „De fapt, ei cer nu doar calitate, ci şi integritate de la companiile cu care intră în contact, ceea ce ne motivează să fim mai atenţi şi mai prezenţi”, descrie François Coste cerinţele clienţilor în prezent.

În plus, observă că există o cerere de flexibilizare a relaţiei cu ei, având în vedere că mobilitatea persoanelor din România a crescut, nu doar în ceea ce priveşte timpul liber, ci şi la locul de muncă. „Cum vom obţine aceasta? În primul rând, printr-o viteză de reacţie mai bună, care derivă din simplificarea procedurilor, ceea ce am şi făcut şi facem în continuare prin proiecte precum implementarea Salesforce, recunoscuta soluţie de CRM (Customer Relationship Manager), sau parteneriatul cu UiPath pentru automatizarea unor procese. Aşadar, în perioada următoare, privim mai departe de extinderea portofoliului de produse şi servicii, către creşterea agilităţii în relaţia cu clienţii sau oferte personalizate, cu ajutorul inteligenţei artificiale.”

Piaţa românească de asigurări – la 10 ani distanţă de potenţial?

În ceea ce priveşte piaţa de asigurări din România per ansamblu, François Coste spune că aceasta are în continuare potenţial considerabil. Conform datelor ASF citate de executiv, aceasta a crescut cu 4,5% în 2018 şi 7,4% în primul trimestru al acestui an. „Noi suntem încrezători că va continua să se dezvolte, pe măsură ce economia avansează, iar societatea devine mai conştientă de riscurile asociate activităţilor de zi cu zi şi familiară cu produsele de asigurare, ca instrumente de risk management. Evoluţia depinde, totuşi, şi de stabilitatea cadrului fiscal şi legislativ, iar pentru aceasta este esenţială menţinerea unui bun dialog între autorităţi şi mediul privat”, spune CEO-ul Groupama Asigurări.

El notează, ca evoluţii pe piaţa locală, un avans al asigurărilor de persoane fizice, precum cele de sănătate, locuinţă sau călătorie, unde spune că şi Groupama a înregistrat creşteri semnificative în ultimii ani. Potrivit CEO-ului Groupama, înregistrează rezultate foarte bune, peste nivelul pieţei, pe liniile de sănătate, unde au peste 60.000 de asiguraţi, călătorie, Casco, şi locuinţă. „În acelaşi timp, acestea sunt linii facultative, esenţiale pentru dezvoltarea sustenabilă a pieţei, încă dominată de asigurările auto obligatorii (RCA). Aşa cum rezultă şi din informaţiile periodice publicate de ASF, linia RCA în România este nesustenabilă şi frânează dezvoltarea pieţei, prin pierderile pe care le generează, precum şi prin contribuţia la o imagine negativă”, observă Coste.

Incorporarea în produsele de asigurări a celor mai moderne tehnologii de produse devine un punct important în strategia reprezentanţilor pieţei. Groupama Asigurări a introdus tehnologia telematică în premieră pe piaţa de asigurări, în urmă cu doi ani, iar astăzi, sunt mai mulţi asigurători care oferă produse bazate pe tehnologia telematică, – Ceea ce înseamnă că telematica este bine primită de către clienţi, dar şi că tehnologia, în general, va fi tot mai relevantă pentru o dezvoltare durabilă a pieţei“, crede CEO-ul Groupama.

Digitalizarea serviciului cu clienţii sau a proceselor interne este o a treia tendinţă pe care o sesizează François Coste. Din punctul lui de vedere, provocarea va fi găsirea unui echilibru între automatizare şi conexiune umană, astfel încât clienţii să obţină cât mai rapid şi eficient tot ceea ce caută, iar companiile să le ofere o experienţă de calitate acestora. „Singură, tehnologia nu poate înţelege toate nevoile clienţilor, astfel că interacţiunile client-companie faţă în faţă sau la telefon vor rămâne necesare pentru menţinerea unei relaţii de parteneriat. Noi suntem foarte preocupaţi de acest echilibru, pentru că relaţia noastră cu clientul depăşeşte un simplu schimb comercial.”

Vesticii, cel mai asiguraţi europeni

CEO-ul Groupama Asigurări nu contestă diferenţele mari între maturitatea pieţei europene de asigurări şi cea din România, în materie de densitate a asigurărilor şi aportul lor în PIB, dar el afirmă că semnele unei apropieri faţă de structura pieţei de asigurări europene sunt vizibile – în 2017 (21%), 2018 (4%) şi primul trimestru al anului curent (8,75%), asigurările de viaţă au consemnat şi la noi creşteri semnificative la nivel de piaţă, în timp ce interesul consumatorului pentru asigurări continuă să se diversifice. „Preconizăm că şi asigurările de sănătate vor continua să avanseze pe piaţa locală. În acelaşi timp, cred că la nivel european, va creşte cererea pentru produsele care au componentă de investiţii, clienţii fiind tot mai interesaţi de securizarea unui venit prin astfel de instrumente”, previzionează el.

La nivel internaţional, există mari discrepanţe referitoare la modul în care asigurările sunt „consumate” între zone. De exemplu, în timp ce în România, gradul de penetrare a asigurărilor în PIB a fost de 1,13% în 2017, acesta s-a ridicat la nivelul de 8,1% în Germania şi peste 12% în Franţa, potrivit ASF. „Dacă luăm Uniunea Europeană ca întreg, putem spune că asigurările reprezintă o proporţie semnificativă din sectorul financiar, contribuind la creşterea economică şi la stabilitatea financiară. În contrast se află şi componenţa pieţei: în timp ce în România, domină asigurările RCA (35% din totalul primelor brute subscrise anul trecut), în UE, predomină asigurările facultative, cu precădere cele de viaţă (65% din piaţă)”, observă François Coste, citând datele unui raport EIOPA.

Pieţele vest-europene au o penetrare mai mare şi a asigurărilor de sănătate şi locuinţe, care, în ciuda avansului lor recent şi în România, rămân la niveluri joase aici. „Penetrarea asigurărilor de locuinţe rămâne scăzută, la 20%, în special într-o ţară în care ponderea proprietarilor de locuinţe este semnificativă şi reprezintă majoritatea asseturilor unei familii, iar riscurile seismice sau din categoria dezastrelor naturale nu sunt de neignorat”, constată el.

În general, cu cât avansăm înspre vest, cu atât produsele de asigurare au un pool de clienţi mai numeros. „Interesul derivă dintr-un nivel de conştientizare ridicat asupra riscurilor asociate diverselor activităţi şi asupra beneficiilor concrete ale asigurărilor. Este adevărat că şi culturile occidentale pun mai mult accent pe siguranţă, precauţie, dar şi pe informare.”

Franţa, ţara-mamă a Groupama, de exemplu, este una dintre cele mai dezvoltate pieţe de asigurări, ocupând locul cinci la nivel mondial în funcţie de volumul primelor, cu un volum brut de 210 miliarde de euro. François Coste explică, citând datele Fédération Française de l’Assurance (FFA), federaţia franceză de asigurări, că după Brexit, Franţa va fi cea mai mare piaţă de asigurări din Europa. Acolo, locuitorii sunt obligaţi din punct de vedere legal să îşi asigure sănătatea („les mutuelles”), vehiculele şi locuinţele, indiferent că sunt închiriate sau deţinute, cât şi să aibă asigurare de răspundere civilă. De asemenea, copiii de vârstă şcolară trebuie să fie acoperiţi. Prin contrast, în România sunt obligatorii din punct de vedere legal doar asigurările auto RCA şi cele de locuinţă PAD.

Care este aportul adus de industria asigurărilor la economia României?

Serviciile, în general, au avut un aport de 0,6% la creşterea PIB din primul trimestru al anului şi sunt printre ramurile care de regulă contribuie la avansul economiei. Iar industria asigurărilor contribuie în sine la această creştere, deşi timid, cu o rată de penetrare în PIB de doar 1,13% în 2017, în scădere faţă de anul precedent, din cauza creşterii mai rapide a PIB-ului faţă de majorarea înregistrată de sectorul asigurărilor, potrivit observaţiilor lui François Coste, care citează datele ASF. El subliniază că o piaţă a asigurărilor matură joacă un rol esenţial în economie: asigură continuitatea activităţii clienţilor, atunci când în viaţa lor apar evenimente neprevăzute, are mulţi angajaţi – Groupama fiind exemplul cel mai concludent, compania fiind cel mai mare angajator din piaţa de asigurări –, are un rol preventiv şi curativ în sănătate, asigurând continuitatea forţei de muncă, şi nu în ultimul rând are un rol important în investiţii. „În România, industria asigurărilor are încă o contribuţie sub potenţial la avansul economic, dar piaţa face paşi importanţi către maturizare şi cred că, în următorii ani, va fi tot mai relevantă în contextul economic naţional”, descrie François Coste perspectivele de dezvoltare a pieţei.

În cât timp îşi va atinge potenţialul piaţa locală a asigurărilor? „Este greu de preconizat, dar cred că, urmând trendul de creştere din ultimii ani, piaţa locală de asigurări ar putea să îşi atingă potenţialul în 10 ani”, răspunde CEO-ul Groupama Asigurări. Însă, adaugă el, există şi mulţi factori care ar putea încetini avansul, printre care cel mai important se referă la stabilitatea de natură legislativă, fiscală şi chiar politică, dar şi măsura în care autorităţile menţin un dialog constructiv cu principalii actori din domeniu. „Jucătorii din piaţă îşi vor putea preconiza evoluţia business-urilor şi lua decizii bune din punct de vedere antreprenorial doar dacă cele menţionate sunt asigurate”, subliniază el.

Un alt factor important în evoluţia pieţei de asigurări este nivelul de conştientizare a populaţiei cu privire la produsele de asigurare ca instrumente de risk management, care rămâne la un nivel scăzut. „De fapt, conştientizarea deplină, aş sublinia, pentru că, de exemplu, în timp ce 80% dintre români ştiu că asigurările de locuinţe împotriva dezastrelor naturale sunt obligatorii, mai puţin de unu din cinci a încheiat o poliţă de asigurare obligatorie a locuinţelor, conform unui studiu realizat de IRES anul trecut. Persistă, deci, o mentalitate colectivă care nu percepe riscul, care ştie câte ceva despre reglementări, dar nu le procesează, ci le ia ca pe încă un rând de obligaţii care se pot ocoli. O conştientizare deplină, la scară largă, va fi înspre beneficiul întregii societăţi.”

Noul angajat din asigurări: mai informat şi mai echilibrat

Groupama Asigurări este cel mai mare angajator din piaţă, cu aproximativ 1.500 de angajaţi şi 700 de agenţi, care lucrează într-o reţea comercială de 119 de agenţii şi puncte de lucru pe întreg teritoriul ţării. „Colectivul mare de angajaţi reprezintă un angajament social puternic şi una dintre dovezile faptului că grupul Groupama vede mult potenţial în România”, spune Coste, care subliniază că şi piaţa muncii s-a schimbat semnificativ în cei 10 ani de când compania a intrat pe piaţa locală. „Noul angajat este mai bine informat, mai conectat cu ce se întâmplă în jurul său, îşi delimitează bine spaţiul personal şi timpul liber şi este motivat mai degrabă de perspective de dezvoltare decât de salariu. Mai mult, anumite cauze sociale sunt importante pentru el, aşa că se implică în iniţiative de CSR şi se simte limitat de rutina zilelor de muncă, astfel că este interesat de iniţiative interne de engagement”, spune el. Admite că şi cerinţele angajatorilor de la noii de angajaţi au evoluat: „Întotdeauna am căutat un parteneriat corect cu ei. Suntem conştienţi de faptul că angajaţii ne oferă timpul lor şi ne pun la dispoziţie abilităţile lor, dar, în aceeaşi măsură, şi că noi avem responsabilitatea de a le oferi un pachet de beneficii cât mai atrăgător, pe lângă salariul de bază, de a-i integra în colectiv, de a le oferi oportunităţi de dezvoltare şi mobilitate profesională sau un echilibru între muncă şi viaţa personală”.

Compania desfăşoară iniţiative de engagement al angajaţilor, de la programe de dezvoltare profesională şi management al talentelor, la programe prin care promovează un stil de viaţă sănătos. De altfel, Groupama Asigurări este singurul asigurător din piaţa locală care a primit certificarea Angajator de Top, timp de doi ani consecutiv, din partea Top Employer Institute din Olanda, cea mai prestigioasă instituţie din domeni (certificarea se bazează pe un proces riguros de evaluare a practicilor, proceselor şi politicilor de resurse umane ale angajatorilor din întreaga lume).

Care este rolul pieţei româneşti pe harta grupului din care Groupama Asigurări face parte? CEO-ul Groupama Asigurări adaugă că piaţa din România şi potenţialul său sunt foarte importante pentru grupul Groupama, dovadă fiind prezenţa aici: „Având o experienţă internaţională de peste 100 de ani, în 10 ţări din Europa, Africa şi Asia, Groupama se uită atent la posibilităţile din fiecare piaţă în care este prezentă şi îşi bazează deciziile de business pe analize aprofundate. Simpla prezenţă în România, unde are un colectiv de angajaţi atât de numeros dar şi parteneriate durabile şi proiecte de amploare, confirmă faptul că Groupama crede în evoluţia pozitivă a pieţei locale.”

În plus, argumentează el, dezvoltarea liniilor facultative, îndeosebi viaţă şi sănătate, confirmă faptul că piaţa de asigurări din România se maturizează. „Şi exact acest proces de maturizare este o sursă de potenţial pentru noi, pentru că promite un interes crescând din partea clienţilor faţă de produsele de asigurare. Nu întâmplător noi am înregistrat rezultate foarte bune pe liniile facultative, precum cele de sănătate, călătorie, Casco, locuinţă, răspundere civilă sau călătorie.” Nu în ultimul rând, sesizează el, „românii sunt din ce în ce mai interesaţi de produse de asigurare şi suntem de părere că tendinţa va fi de aliniere treptată la structura pieţei europene, dominată de asigurările de viaţă şi cu un grad mai mare de penetrare în PIB”.

Carte de vizită

• François Coste a condus afaceri pe trei continente (Europa, Asia şi Africa) şi şi-a petrecut cea mai mare parte a carierei în afara ţării de origine.

• Este director general al companiei Groupama Asigurări din 2012, după o experienţă de carieră de aproape trei decenii în companii precum Michelin (1982-1999) şi AXA.

• De-a lungul carierei a ocupat poziţii ca director financiar, director IT şi director regional de operaţiuni. -

Managerul care asigură peste jumătate din vânzările unuia dintre cele mai mari companii locale de asigurări: „Pe termen lung, mă văd tot în domeniul vânzărilor”

Din rolul de director brokeri, leasing şi parteneriate strategice, Alexandru Georgescu coordonează în prezent o echipă formată din 104 persoane. 66% din vânzările companiei de anul trecut au fost realizate prin canalul pe care îl coordonează, creşterea înregistrată fiind formată din cifre duble faţă de anii anteriori.

Alexandru Georgescu a absolvit Facultatea de Matematică şi Informatică din cadrul Universităţii din Bucureşti şi apoi şi-a început parcursul profesional în industria serviciilor financiare. Lucrează la Groupama de peste 10 ani, rolul anterior celui actual fiind cel de area sales director.„Faptul că am avut oportunitatea de a schimba pe parcursul carierei canalele de distribuţie mi-a permis să am o viziune de ansamblu asupra procesului de vânzări. Astfel, am înţeles mult mai bine care sunt exact nevoile clienţilor în funcţie de specificul businessului din care provin.” Legat de dezvoltarea sa viitoare, spune că nu exclude nicio variantă, fiind deschis la orice oportunitate care ar putea să aducă beneficii profesionale şi personale.

-

Reprezentanţii companiei de service Autocar cer insolvenţa City Insurance

“Firma de asigurări City Insurance are datorii de ordinul zecilor de milioane de euro către companiile de service auto deţinute de Autocar, iar reclamaţiile înaintate către ASF au trecut de 2000”, a declarat unul dintre avocaţii Autocar pentru MEDIAFAX. Acesta a mai acuzat ASF că încalcă legea prin neluarea de atitudine în acest caz. “ASF încalcă legea”, a declarat avocatul.

ASF a răspuns la solicitarea MEDIAFAX că firma de asigurări City Insurance este stabilă din punct de vedere financiar. “Autoritatea de Supraveghere Financiara (ASF) supraveghează îndeaproape societatile de asigurare autorizate.