Toată lumea se întreabă dacă suntem cu adevărat într-o criză, pentru că nu prea se vede, cel puţin la nivelul corporaţiilor, la nivelul marilor companii şi chiar la niveul întreprinderilor mari şi mijlocii.

Unii încă îşi mai amintesc de criza anterioară (între timp pe piaţă au venit alte generaţii, care nu au simţit pe viu acea criză), care a lovit în dreapta şi în stanga.

Creşterea cu 30% a cursului valutar leu/euro în câteva luni, respectiv de la 3,8 lei/euro până la 4,3 lei/euro de la finalul lui 2008 până la începutul lui 2009, dublarea cursului valutar al francului elveţian, cele două monede fiind cele mai folosite în acordarea de credite, în perioada de boom (70% din împrumuturi au fost atunci în valută) au ras practic valoarea în euro a salariilor şi au majorat semnificativ ratele bancare, pentru că la aceeaşi rată în euro trebuia să ai cu 30% mai mulţi lei, că să nu mai vorbim de situaţia cu francul elveţian.

Confruntate cu o prăbuşire economică, de la o creştere economică de 8% în 2008 am trecut la o cădere economică de 7% în 2009, deci un minus de 15%, companiile au tăiat salariile în valoare nominală în lei cu 10-20-30-40 şi chiar 50%, plus că au dat oamenii afară. Cine rezistă bine, cine nu, nu! Această scădere nominală a salariului în lei, coroborată cu creşterea cursului valutar, a dus la o scădere reală a salariilor. Nu multă lume a putut să se descurce cu această lovitură. După firmele private a venit şi statul, care a tăiat salariile din sectorul bugetar cu 25% în 2010. Aşa că a fost jale peste tot, iar criza s-a văzut pe viu.

Acum, totul este diferit, chiar total diferit, nu avem cădere economică, ci dimpotrivă, firmele nu dau oameni afară, ci dimpotrivă, fac eforturi să îi ţină majorând salariile. Cursul valutar leu/euro nu a crescut, ci chiar este foarte stabil, chiar prea stabil.

Chiar dacă suntem cu războiul din Ucraina la graniţă, chiar dacă ne confruntăm cu o inflaţie puţin aşteptată, economia funcţionează. Companiile nu au majorat salariile la nivelul inflaţiei, dar totuşi a reuşit să acopere jumătate din creşterea preţurilor. Pe fondul stabilităţii cursului valutar leu/ euro salariile au crescut în euro.

Chiar dacă dobânzile la lei au crescut de 5-6 ori în mai puţin de doi ani, lumea reuşeşte să îşi plătească ratele la bancă. La împrumuturile în lei rata creşte din dobândă, dar nu creşte principalul, ceea ce la un credit în valută se întâmplă şi cu principalul, şi cu rata.

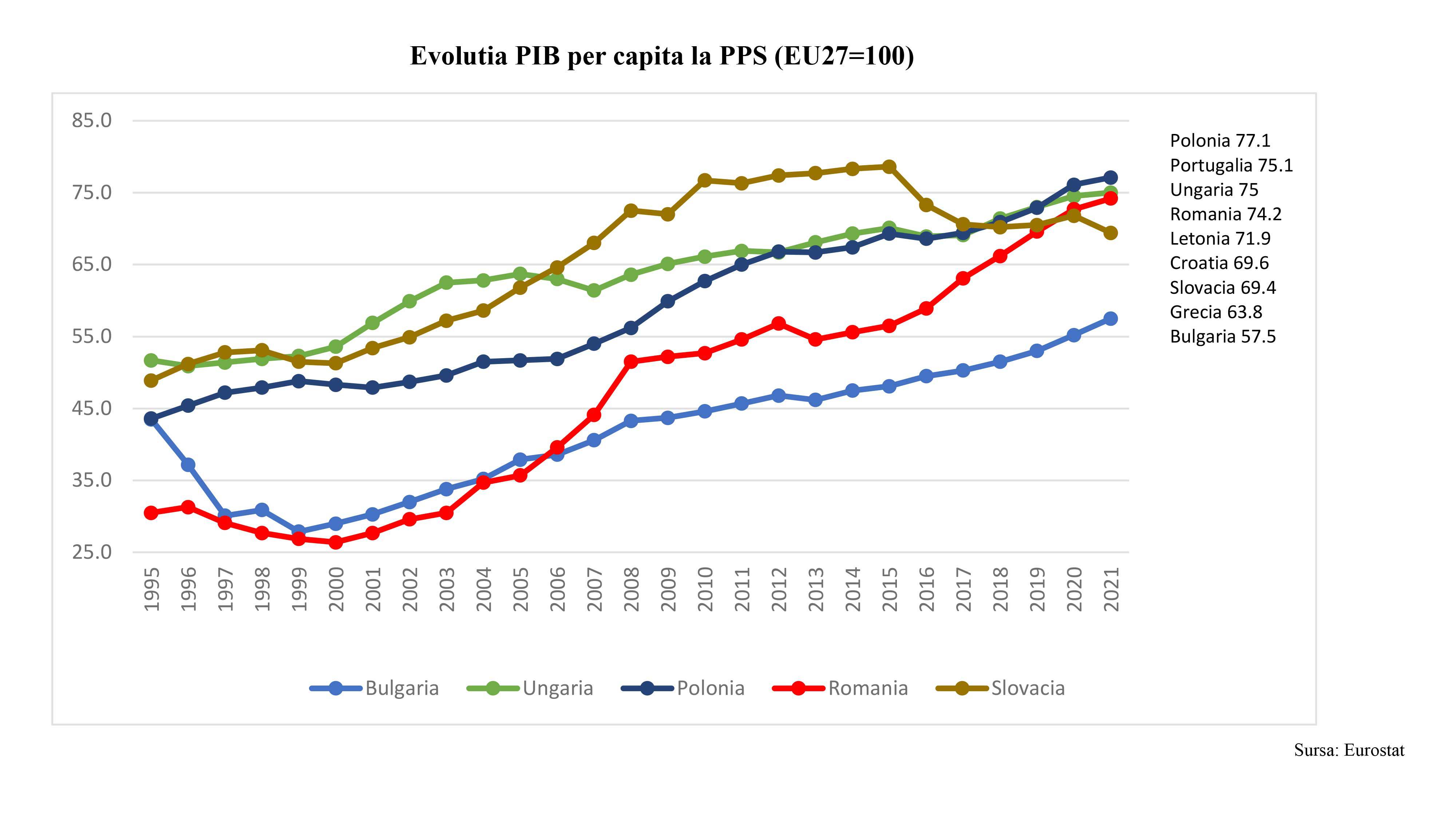

Acum 70% din împrumuturile acordate persoanelor fizice sunt în lei, ceea ce a facut ca România să stea mult mai bine în picioare.

Deşi pare un paradox, inflaţia de acum a ajutat economia românească, a ajutat companiile, a ajutat statul, care a avut încasări mai mari la buget. Orice om dacă ar avea de ales între o tăiere nominală a salariilor cu 10% la o inflaţie de 4% versus o inflaţie de 16% şi o creştere salarială nominală de 4% ar alege varianta a doua.

Bineînţeles că inflaţia scade puterea de cumpărare, dar câteodată ar putea să ajute pe toată lumea într-o perioadă de criză.

Conform studiului CEO Survery 2023 realizat de firma de consulatanţă PwC, managerii companiilor din România au spus că printre măsurile de criză pe care trebuie să le adopte creşterea preţurilor, deci inflaţia, ocupă un loc important.

Practic, creşterile de preţuri în această criză, inflaţia fiind în 2022 de 16%, iar în 2021 de 8%, au fost preluate de consumatori, chiar dacă s-au confruntat cu scăderea puterii de cumpărare. Fiecare şi-a ajustat consumul, dar practic majorările de preţuri au fost plătite.

Într-un fel sau altul aş putea spune că această inflaţie, care a dat un respiro companiilor pentru că au putut majora preţurile, războiul din Ucraina, care din punct de vedere economic, militar, de securitate şi geopolitic este în favoarea noastră, şi nu în ultimul rând piaţa neagră, care a crescut în ultimii ani, au ţinut economia la suprafaţă şi chiar i-au dat un avânt. Pentru că salariile au crescut în valoarea nominală, chiar dacă nu au fost la nivelul inflaţiei, oamenii, consumatorii, românii sunt mai liniştiţi în această criză şi de aceea nu vedem proteste, nu vedem oameni în stradă, nu vedem o scădere economică.

Bineînţeles că acceastă situaţie nu poate dura la nesfârşit, mai ales dacă inflaţia nu scade.

(cristian.hostiuc@zf.ro)

3. Problema reunificării Germaniei trebuie privită în contextul actual. Americanii (Bush), britanicii (Margaret Thatcher), francezii (François Mitterrand) nu au fost de acord cu reunificarea Germaniei din motive istorice. Dar nu puteau ei să se opună public acestui lucru mai ales în contextul evenimentelor de atunci, în care toată lumea voia libertate, democraţie, un alt sistem politic. Aşa că i-au spus lui Helmut Kohl, cancelarul Germaniei, că dacă Gorbaciov este de acord cu retragerea trupelor sovietice din RDG, ei nu s-ar opune pe termen lung acestei reunificări, pentru că s-au gândit că niciodată ruşii nu vor fi de acord cu această idee, să plece militarii din Berlin. Dar Kohl a reuşit să-l convingă pe Gorbaciov în privinţa reunificării Germaniei, aşa că americanii, britanicii şi francezii s-au trezit în faţa unui fapt împlinit, pe care nu puteau să-l conteste public. Kohl a plătit peste 200 de miliarde de mărci germane ca preţ pentru reunificare, plus deschiderea către investiţiile tehnologice nemţeşti într-o economie rusească rămasă mult în urmă. Acest lucru a dus la cooperarea puternică între nemţi şi ruşi din punct de vedere economic, ceea ce a ridicat Germania, aducând-o la masa discuţiilor, punând-o faţă în faţă cu americanii.

3. Problema reunificării Germaniei trebuie privită în contextul actual. Americanii (Bush), britanicii (Margaret Thatcher), francezii (François Mitterrand) nu au fost de acord cu reunificarea Germaniei din motive istorice. Dar nu puteau ei să se opună public acestui lucru mai ales în contextul evenimentelor de atunci, în care toată lumea voia libertate, democraţie, un alt sistem politic. Aşa că i-au spus lui Helmut Kohl, cancelarul Germaniei, că dacă Gorbaciov este de acord cu retragerea trupelor sovietice din RDG, ei nu s-ar opune pe termen lung acestei reunificări, pentru că s-au gândit că niciodată ruşii nu vor fi de acord cu această idee, să plece militarii din Berlin. Dar Kohl a reuşit să-l convingă pe Gorbaciov în privinţa reunificării Germaniei, aşa că americanii, britanicii şi francezii s-au trezit în faţa unui fapt împlinit, pe care nu puteau să-l conteste public. Kohl a plătit peste 200 de miliarde de mărci germane ca preţ pentru reunificare, plus deschiderea către investiţiile tehnologice nemţeşti într-o economie rusească rămasă mult în urmă. Acest lucru a dus la cooperarea puternică între nemţi şi ruşi din punct de vedere economic, ceea ce a ridicat Germania, aducând-o la masa discuţiilor, punând-o faţă în faţă cu americanii.