Ion Ţiriac, fostul tenismen devenit unul dintre cei mai puternici antreprenori locali, şi-a construit în trei decenii de capitalism un „imperiu” de business pornind de la numele său, pe care l-a pus pe afaceri din industria financiar-bancară, de asigurări, auto sau din real estate.

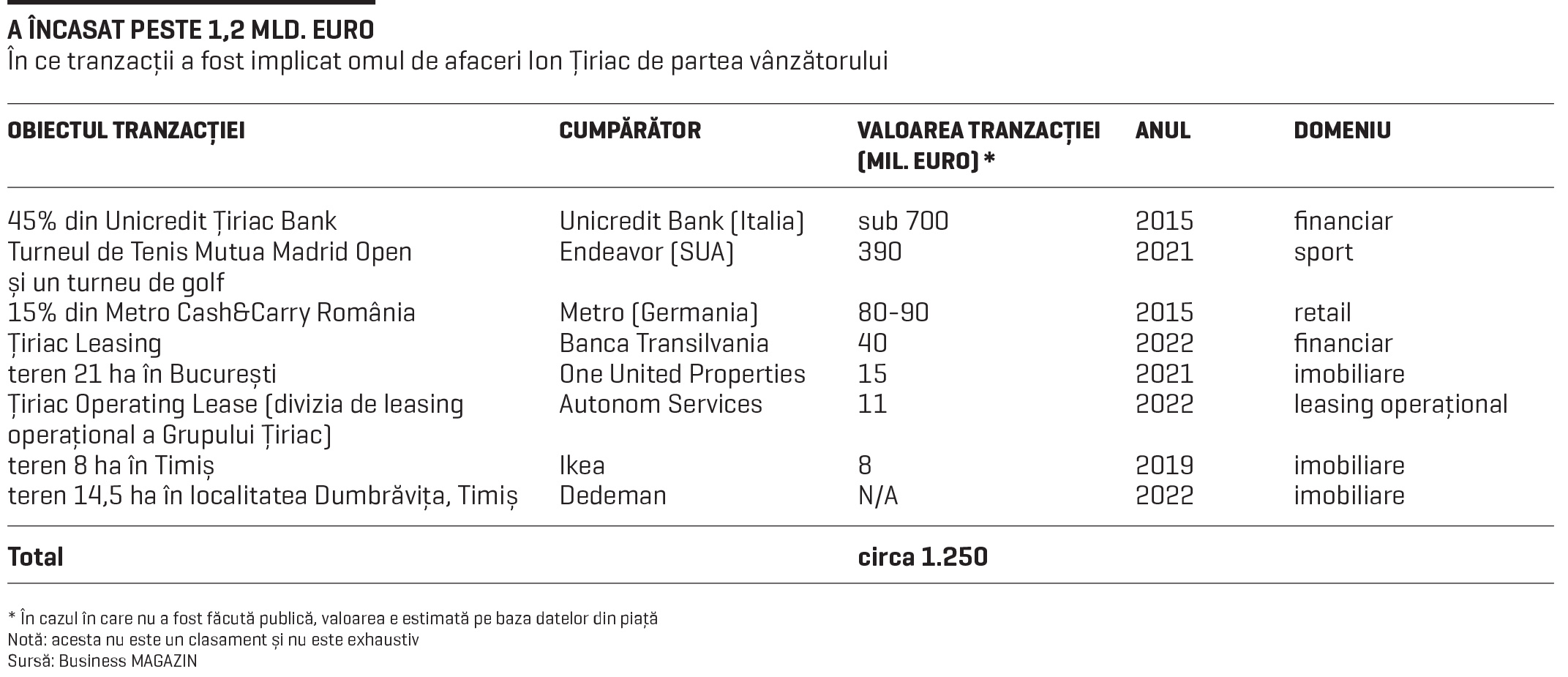

În ultimii ani însă, el a fost implicat în mai multe tranzacţii în care a vândut fie terenuri, fie participaţii, fie chiar companii integral. În total, omul de afaceri a încasat peste 1,2 miliarde de euro din aceste deal-uri. În contextul în care banii nu dorm niciodată, întrebarea este ce face Ion Ţiriac cu fondurile nou obţinute.

La finalul anului trecut, omul de afaceri Ion Ţiriac parafa una dintre cele mai importante tranzacţii făcute de un antreprenor român prin prisma valorii acesteia. Este vorba de vânzarea turneului de tenis Mutua Madrid Open şi a turneului de golf Acciona Open de España către IMG, parte a gigantului american Endeavor, cu afaceri în sport, media sau modă. Ca urmare a acestei mutări, el va încasa în total aproape 400 de milioane de euro.

Pentru omul de afaceri, aceasta este a doua cea mai importantă tranzacţie din ultimul deceniu, conform datelor Business MAGAZIN, pe baza informaţiilor publice, după ce în 2014-2015 el vindea 45% din banca Unicredit Ţiriac Bank către italienii de la Unicredit. La momentul acela, suma vehiculată era de puţin sub 700 de milioane de euro. Fostul tenismen a intrat în business încă de la începutul anilor ’90, când capitalismul a deschis porţile iniţiativei private.

Spre exemplu, în 1991 a apărut Banca Comercială Ion Ţiriac, care a funcţionat sub acest nume până în 2006, când a fuzionat prin absorbţie cu HVB Bank România SA – banca absorbită. Timp de un an, noua entitate a activat sub denumirea Banca Comercială HVB Ţiriac SA, până la 1 iunie 2007 când a fuzionat prin absorbţie cu UniCredit România SA – banca absorbită, din care a rezultat UniCredit Ţiriac.

După ce omul de afaceri a ieşit din acţionariat, numele său a dispărut şi el, treptat, din denumirea băncii, aceasta devenind UniCredit Bank. Ion Ţiriac a fost unul dintre puţinii oameni de afaceri care şi-a pus numele pe mai multe dintre businessurile pe care le-a creat şi crescut de-a lungul timpului. Sunt şi alţi antreprenori care au folosit prescurtări ale propriilor nume (CrisTim – nume ce provine de la fondatorii Radu şi Cristina Timiş) sau au ales alte modalităţi de a-şi pune amprenta personală asupra denumirii companiei. Puţini sunt însă cei care au folosit întregul nume precum Ţiriac, care şi-a dezvoltat în portofoliu Unicredit Ţiriac Bank (nume folosit până la vânzare), Allianz-Ţiriac (asigurări), Ţiriac Auto (auto), Ţiriac Leasing (leasing) sau Ţiriac Operating Lease (leasing operaţional).

Pe acestea două din urmă firme, omul de afaceri le-a vândut chiar în acest an către Banca Transilvania şi, respectiv, către grupul Autonom. Dintre afacerile ce-i poartă numele, Ion Ţiriac a păstrat divizia auto – care dincolo de business reprezintă şi o pasiune pentru fostul tenismen ce posedă o colecţie impresionantă de maşini –, şi afacerea din domeniul asigurărilor. Allianz-Ţiriac este a doua cea mai mare companie din piaţa de asigurări, cu o valoare a primelor brute subscrise în valoare de 2 miliarde de lei anul trecut, un plus de 54% versus 2020. Compania are o cotă de piaţă de 14,3%, fiind depăşită doar de Euroins, după ce City Insurance s-a prăbuşit, acesta fiind unul dintre cele mai mari falimente care au marcat economia locală în ultimii ani.

Dacă Ion Ţiriac s-a aflat de cel puţin şase ori de partea vânzătorului în tranzacţii în ultimii doi ani, în ceea ce priveşte asigurările, el a fost de partea cealaltă a mesei. Mai exact, în prima sa achiziţie, Allianz Ţiriac a cumpărat Gothaer Asigurări Reasigurări. Recent, aceasta din urmă şi-a schimbat denumirea în Allianz-Ţiriac Unit Asigurări. Nu toate companiile pe care omul de afaceri le are, le-a avut sau în care a fost implicat îi poartă sau i-au purtat numele însă.

Un exemplu concludent este cel al turneului de tenis de la Madrid – Mutua Madrid Open, unul dintre cele nouă evenimente ATP Masters 1000 şi patru WTA 1000. Pe 1 aprilie, IMG, parte a gigantului Endeavor, cu afaceri în sport, media sau modă, a finalizat tranzacţia prin care a cumpărat turneul de tenis de la Madrid de la omul de afaceri Ion Ţiriac. Ca urmare a acestui acord, turneul se va alătura suitei de turnee de tenis deţinute de IMG, inclusiv Miami Open. Conform informaţiilor vehiculate pe piaţă, Ţiriac câştiga anual, în urma turneului de la Madrid, în jur de 30 de milioane de euro.

În acest an, în perioada 26 aprilie – 8 mai, se va desfăşura cea de-a 20-a ediţie a turneului de tenis din capitala Spaniei. Un alt exemplu de companie care nu i-a purtat numele este Metro Cash&Carry România. Grupul german Metro a intrat pe piaţa locală în 1996, în parteneriat cu Ion Ţiriac, deschizând atunci porţile comerţului modern local, pe o piaţă unde existau la momentul respectiv circa 150.000 de mici comercianţi. În anii ce au urmat, au intrat şi alte nume mari, de la Carrefour la Kaufland sau Auchan, dar timp de aproape 15 ani Metro a fost liderul pieţei.

Compania locală a fost deţinută de germanii de la Metro (85%) şi de Ion Ţiriac (15%) până în 2015, când antreprenorul a făcut exit într-un deal estimat la 80-90 mil. euro la momentul acela. „Am vândut participaţia din cadrul Metro Cash&Carry pentru că am profitat de o bună oportunitate de a ieşi din această afacere. Conceptul Metro Cash & Carry, adus pe piaţa din România în 1996 de Grupul Ţiriac, a reprezentat o premieră absolută pentru ţara noastră, iar Metro şi-a păstrat pentru o perioadă îndelungată poziţia de cel mai mare jucător din industrie”, spuneau la momentul acela reprezentanţii grupului Ţiriac.

În pofida parteneriatului cu grupul german, antreprenorul român nu şi-a pus numele pe magazinele Metro aşa cum a făcut-o în cazul altor asocieri precum cele cu Allianz Ţiriac sau Unicredit Ţiriac Bank. E drept că nu a fost vorba de o tranzacţie între comerciantul german şi omul de afaceri român, ci de o asociere de la bun început. Mai mult, în retail, în cele mai multe cazuri, brandul este universal indiferent de piaţă. Este evident însă ca Ion Ţiriac a construit din propriul nume un brand. Businessurile pe care le deţine sunt şi ele grupate sub umbrela Ţiriac Group.

„Creat la iniţiativa lui Ion Ţiriac, grupul reuneşte în prezent peste 40 de companii private autohtone, activând în următoarele sectoare principale: automotive, real estate, servicii financiare, transport aerian şi energie. Pe lângă acestea, Ţiriac Group desfăşoară activităţi în câteva domenii conexe, precum servicii de pază şi protecţie, property management, servicii media”, scrie pe site-ul propriu. Absolvent al Institutului de Cultură Fizică din Bucureşti (în prezent Academia Naţională de Educaţie Fizică şi Sport), Ion Ţiriac este cunoscut ca sportiv mai ales datorită carierei sale ca tenismen. El este însă şi fost jucător profesionist de hochei, dar şi fost antrenor de tenis. Apoi, chiar dacă nu a mai practicat, fostul sportiv devenit antreprenor a continuat să fie implicat în domeniu şi să investească totodată. Turneul de la Madrid este doar un exemplu. De altfel, omul de afaceri a deschis şi o fundaţie – care la rândul său îi poartă numele. „Fundaţia Ion Ţiriac este o organizaţie nonprofit, apolitică şi nonguvernamentală, care s-a născut la iniţiativa şi din dorinţa lui Ion Ţiriac de a contribui la dezvoltarea sportului şi încurajarea practicării acestuia în rândul copiilor şi tinerilor din România”, scrie pe site-ul acesteia. Printre proiectele recente menţionate pe site-ul propriu se numără patinoarul Allianz-Ţiriac Arena sau GymNadia – sala de iniţiere în gimnastică şi educaţie fizică. De altfel, din datele Business Magazin, Ion Ţiriac şi-a transferat o parte din banii câştigaţi în business şi din diferite tranzacţii pe această fundaţie, urmând a investi în continuare în prima lui iubire, sportul?

* În cazul în care nu a fost făcută publică, valoarea e estimată pe baza datelor din piaţă Notă: acesta nu este un clasament şi nu este exhaustiv.

Sursă: Business Magazin