AU URCAT SPECTACULOS PÂNĂ LA UN MAXIM DE 9,5 MILIARDE DE EURO ÎN 2008. ŞI, LA FEL DE SPECTACULOS, S-AU PRĂBUşIT ÎN ANII DE CRIZĂ LA VALORI DE PÂNĂ LA CINCI ORI MAI MICI. Iar revenirea fluxurilor de bani care ar trebui să stimuleze creşterea economică este destul de lentă. Pentru perioada următoare, analiştii anticipează un val ascendent de investiţii, dar susţin că nu vom vedea prea curând intrări foarte consistente de capitaluri străine, ca înainte de izbucnirea crizei economice mondiale.

Sumele aduse de investitorii străini în România au fluctuat de-a lungul timpului, de cele mai multe ori fiind în pas cu trendul economiei. Până la izbucnirea crizei financiare şi economice mondiale, investiţiile străine directe (ISD) au crescut în salturi, cele mai consistente fluxuri fiind înregistrate în perioada 2004-2008, când economia era în ascensiune puternică.

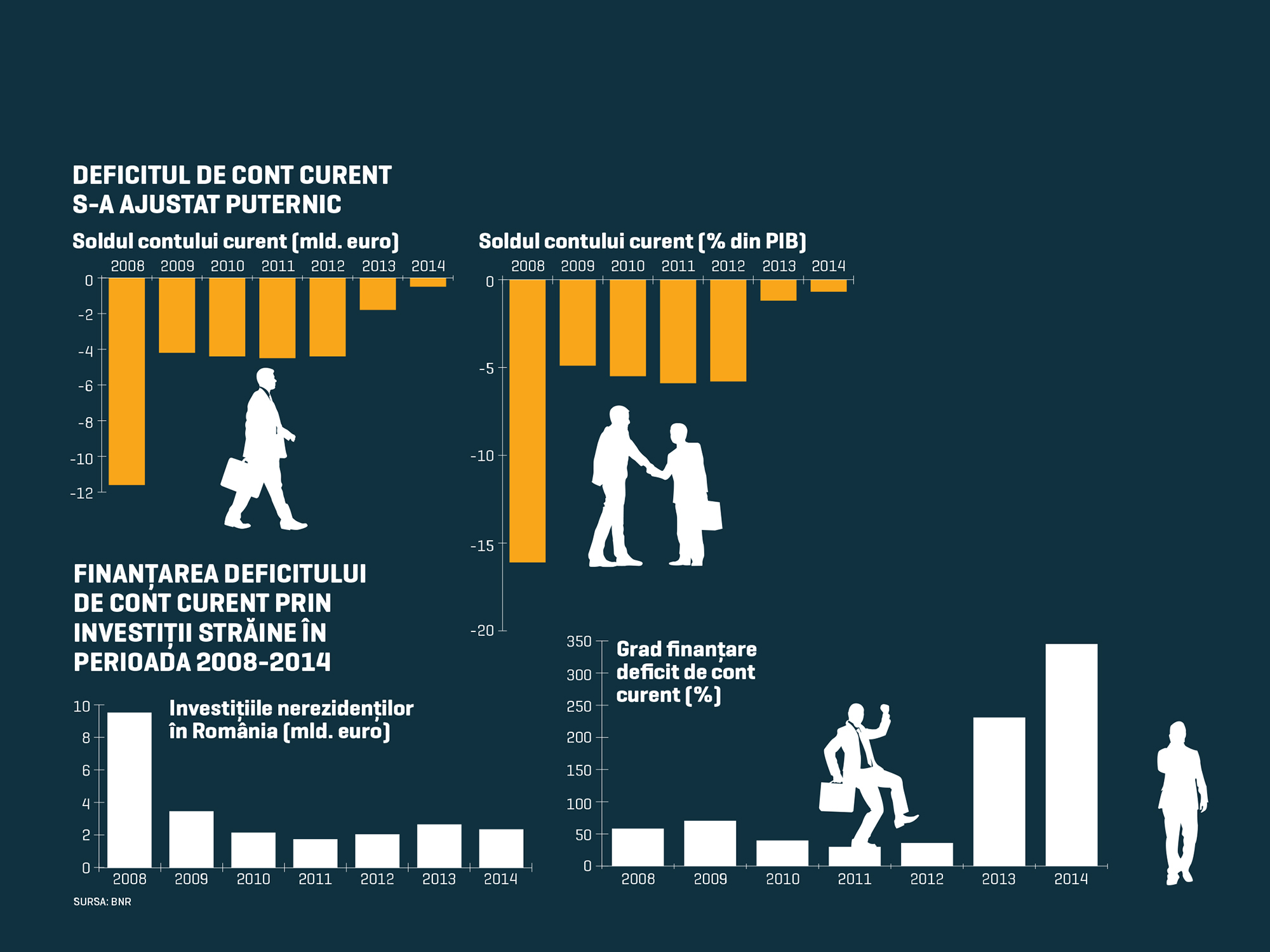

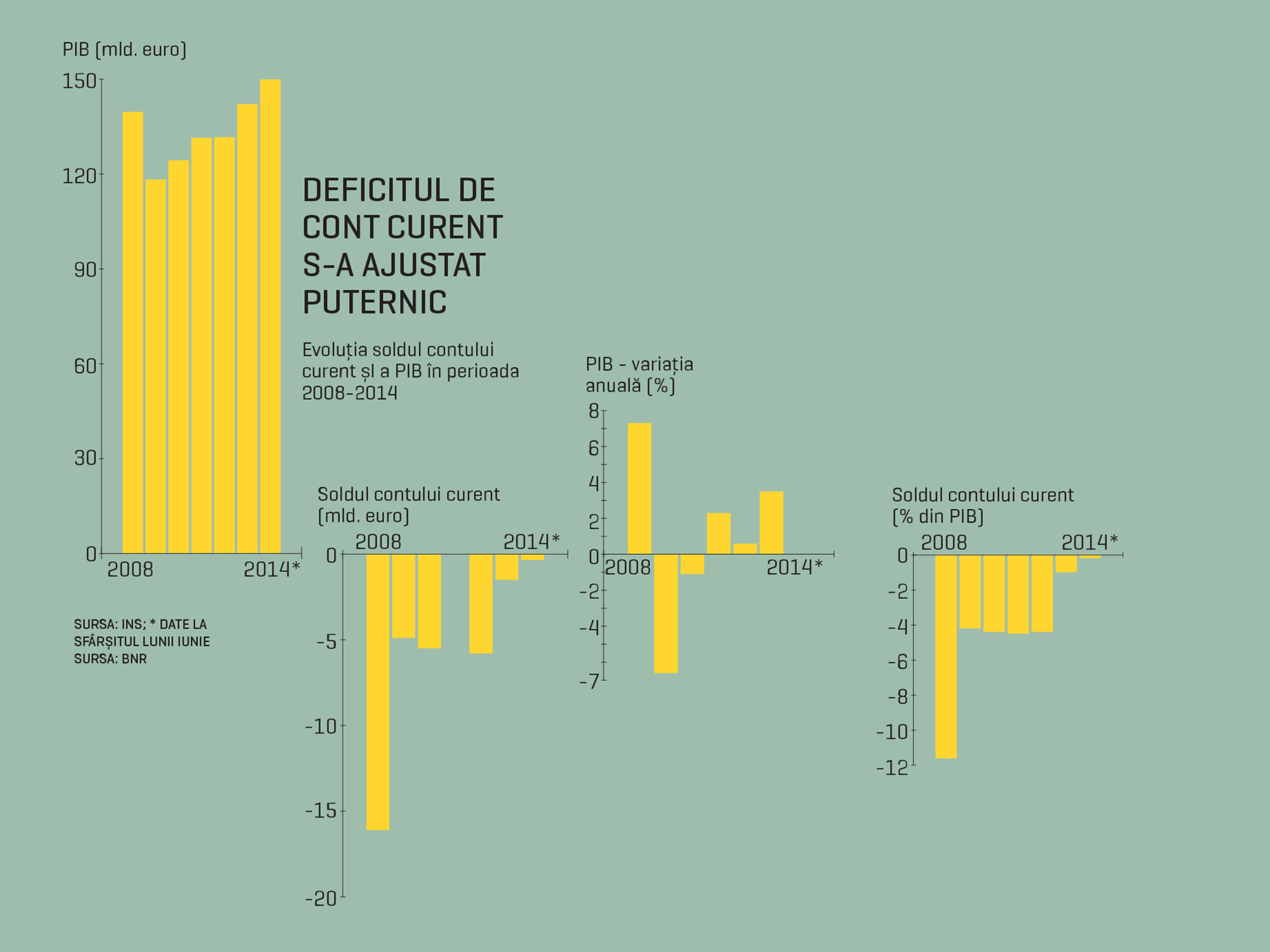

Apoi, în 2009-2010, în timp ce economia se afunda în recesiune, au urmat căderi ale ISD-urilor, nivelul oscilând în jurul a 2 mld. euro, aproape de valoarea din 1998. Economia a revenit pe creştere în 2011, însă investitorii străini nu s-au grăbit să vină în România. 2012 a fost anul în care investiţiile străine directe nete au revenit pe creştere, urcând, surprinzător, pentru prima dată de la debutul crizei. Saltul a fost de 18,7%, la 2,14 mld. Iar anul trecut ISD-urile au ajuns la 2,7 mld. de euro, depăşind cu aproape 27% nivelul din 2012.

IN PRIMUL SEMESTRU DIN 2014 INVESTIţIILE STRĂINE AU FOST DE DOAR 1,2 MLD. DE EURO, în scădere cu 10,3% faţă de nivelul din aceeaşi perioadă de anul trecut. Investiţiile străine au reuşit totuşi să finanţeze integral deficitul de cont curent, care a ajuns la sfârşitul lunii iunie la 878 mil. euro. Volumul ISD-urilor reflectă atractivitatea mediului de afaceri autohton, dar şi percepţia investitorilor străini, care analizează toţi indicatorii, dar se uită în mod special la evoluţia economiei. Industria a fost campioana atragerii de investiţii străine, dacă analizăm structura acestora în ultimii ani din punctul de vedere al orientării pe ramuri economice.

Dacă în schimb ne uităm la naţionalitatea investitorilor, olandezii, austriecii şi germanii au adus în perioada 2008-2012 în România aproximativ jumătate din investiţiile străine directe, menţinându-se în fiecare an pe podium, potrivit datelor BNR. Franţa s-a poziţionat pe locul al patrulea după procentul deţinut în soldul investiţiilor străine, ierarhia primelor patru clasate fiind neschimbată din anul 2009. Olanda avea în 2012 o pondere de 22,4% din soldul ISD, Austria 18,5%, Germania 11% şi Franţa 8,9%. Germania şi Franţa sunt pe podium şi în topul principalelor ţări partenere la export. Cumulat, ţările din top 10 au avut în perioada 2008-2012 o pondere de peste 80% în soldul total al investiţiilor străine. Creşterea soldului investiţiilor din cele 10 ţări în ultimii cinci ani a fost de 7 mld. euro. La finele anului 2012 soldul investiţiilor străine directe a ajuns la 59,1 mld. euro (cu 10 mld. euro peste 2008), din care 39,3 mld. euro au fost participaţii la capital, inclusiv profitul reinvestit, şi 19,9 mld. euro au fost credit net primit de la investitorii străini.

În anii de criză scăderea investiţiilor străine a avut loc în contextul în care corporaţiile au adoptat o atitudine mult mai conservatoare în ceea ce priveşte creşterea prin achiziţii, focalizându-se într-o măsură mai mare pe prezervarea sau reducerea activităţilor pe care le au deja la nivel internaţional şi utilizarea excesului de lichidităţi în scopul scăderii gradului de îndatorare. În acest context, fluxurile limitate de capital au devenit extrem de selective în ce priveşte destinaţiile lor, situaţie care nu a avantajat România, mai ales din cauza unei infrastructuri subdezvoltate şi a unei forţe de muncă cu o calificare adecvată în scădere, spune Radu Crăciun, economistul-şef al BCR.

Investiţiile productive din vestul ţării se lovesc deja de lipsa personalului disponibil, în timp ce investiţiile în estul ţării nu se fac din lipsă de variante de a traversa munţii, ceea ce ne face să asistăm mai degrabă la investiţii în zona serviciilor de IT şi telecomunicaţii, care nu au nevoie de foarte mult capital şi care nu sunt influenţate de lipsa infrastructurii rutiere. ”Din păcate, continuarea situaţiei actuale va duce la creşterea disparităţilor de dezvoltare între regiunile României în condiţiile în care ISD nu vor înregistra creşteri spectaculoase în anii următori. Merită subliniat faptul că, pe lângă lipsa de infrastructură, lipsa unei forţe de muncă cu o calificare adecvată superioară, dar şi medie, reprezintă un impediment în creştere în calea ISD„, susţine economistul-şef al BCR.

Şi până acum distribuţia investiţiilor străine directe a fost inegală din punct de vedere geografic. În anul 2012, cea mai mare parte a banilor străinilor, adică 61%, a fost direcţionată către Bucureşti/Ilfov, valoarea ISD-urilor ajungând la aproape 36 mld. euro. Pe poziţia secundă s-a plasat zona Centru a ţării, cu 7,8% din totalul ISD (4,6 mld. euro), urmată îndeaproape de regiunea Vest.

Cert este că nivelul ridicat la care au ajuns investiţiile în 2008 a fost ”excepţional„, după cum spune analistul economic Aurelian Dochia. El nu crede, însă, că se va repeta această situaţie. ”Încet-încet cred că investiţiile vor reuşi să revină la un nivel care pe termen mediu şi lung este de echilibru, de 3-4 mld. de euro anual. România este atractivă din punctul de vedere al costurilor cu forţa de muncă, dar infrastructura ridică probleme mari. Dacă nu există autostrăzi şi dacă obţinerea unor autorizaţii durează foarte mult, investitorii se gândesc de două ori şi pot să se şi răzgândească„, susţine Dochia.

Scăderea investiţiilor străine directe în perioada de criză a fost generată atât de factori interni, de deteriorarea perspectivelor economice, cât şi de factori externi precum criza din zona euro. Structural, s-a observat o mutare a investiţiilor străine din domenii precum construcţiile şi tranzacţiile imobiliare în sectorul industrial şi cel energetic, spune Mihai Pătrulescu, senior economist la UniCredit Ţiriac Bank.