Trei erau lucrurile care amenintau acest nobil tel de salvare a

euro prin salvarea Greciei: o posibila respingere in aceasta

saptamana de catre parlament a planului nou de austeritate al

guvernului Papandreou, in valoare de 28 de miliarde de euro, o

posibila crestere a rezistentei populare fata de taierile bugetare

si cresterile de taxe, care sa faca imposibila continuarea

planului, si un refuz al bancilor private de a contribui la

sustinerea Greciei, acceptand o rostogolire a unor datorii de circa

30 de miliarde de euro scadente in 2014-2015. Aceasta suma, la care

s-ar adauga venituri din privatizari de 30 de miliarde, ar urma sa

le completeze pe cele furnizate de UE si FMI.

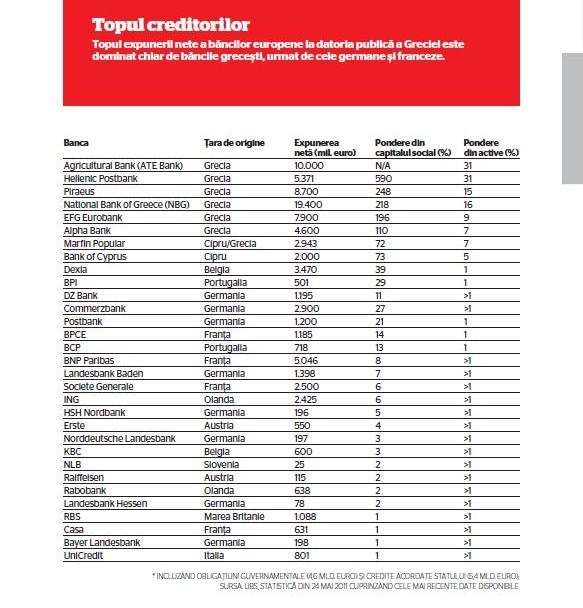

Problema cea mai mare e cea a bancilor, fiindca pe de o parte e

greu sa aduci atatea banci la un numitor comun (vezi lista

alaturata, unde e doar topul celor mai mari creditori), iar pe de

alta parte agentiile de rating au anuntat ca vor considera

incapacitate de plata si vor depuncta atat ratingul Greciei, cat si

cel al bancilor creditoare, daca ele vor accepta orice fel de plan

care sa le produca pagube. Moody’s a avertizat deja marile banci

franceze si italiene in acest sens.

Analistii Danske Bank au explicat ca subterfugiul care i-ar

scapa pe toti de depunctare ar fi ca rostogolirea datoriilor

(cumpararea de obligatiuni noi, in loc de incasarea banilor la

scadenta) sa se faca informal si voluntar. Frank Hansen, analist al

Danske, crede ca e posibil un scenariu in care investitorii sa fie

convinsi de liderii europeni ca alternativa la neparticiparea la

plan ar fi mult mai rea decat implicarea (pierderi mari pentru ei

si o criza financiara europeana), iar liderii europeni i-ar putea

ajuta la coordonare, fiindca fiecare dintre banci va fi astfel

asigurata ca si celelalte fac acelasi lucru.

Federico Ghizzoni, seful UniCredit, spusese deja de la jumatatea

lunii iunie ca e deschis ideii de contributie a sectorului privat

la rezolvarea crizei grecesti si ca intelege ca e important ca

Atena sa aiba suficienta lichiditate ca sa-si indeplineasca

obligatiile de plata. “Daca vorbim de o rostogolire a datoriei

facuta voluntar, cred ca bancile si firmele de asigurari vizate ar

putea lua in considerare propunerea”, a declarat Ghizzoni pentru

Reuters, atragand atentia ca lasarea Greciei sa intre in

incapacitate de plata ar avea consecinte dramatice pentru toata

economia europeana, “incepand cu tarile mai slabe, Portugalia sau

Irlanda”. Deschiderea UniCredit se explica prin pozitia joasa in

topul creditorilor, avand creante la guvernul grec de doar circa

800 de milioane de euro.

Ceva mai sus in top, reprezentantul Asociatiei Bancilor

Austriece, din care fac parte Erste si Raiffeisen, s-a aratat ceva

mai reticent, din cauza complicatiilor create de numarul foarte

mare de investitori care au creditat Grecia si care ar face

dificila orice operatiune de coordonare. In fine, Josef Ackerman,

seful Deutsche Bank, a spus ca bancile germane ar fi gata sa

participe la un plan de salvare a unitatii zonei euro, acceptand sa

nu solicite rambursarea la scadenta a obligatiunilor elene, dar

numai cu conditia ca riscurile sa le fie garantate, asadar cerand

tot statelor sa se implice cu o oferta de stimulente pentru

banci.

Cum ar afecta planul bancile care au si afaceri in Romania? Dupa

cum o arata si statistica de aici prezentata de UBS, depinde de

marimea expunerii la datoria publica elena, unde conduc detasat

bancile grecesti. Din ATE Bank, institutia cu cea mai mare

expunere, se stie deja de mai multa vreme ca statul ar putea vinde

ATE Bank Romania, AIK Banka din Serbia si FBB din Grecia, in cadrul

marelui plan de privatizare despre care unii experti europeni cred

ca ar da randament mai mare daca ar viza activele din strainatate

ale unor companii grecesti, asadar si filialele straine ale

bancilor. National Bank of Greece, cea mai mare banca elena

(actionarul Bancii Romanesti), a anuntat ca ar putea grupa

operatiunile din Europa de Sud-Est intr-o singura entitate, din

motive de cost, si sa vanda o participatie la filiala din Turcia,

Finansbank. Despre celelalte banci cu capital elen, JP Morgan a

apreciat acum cateva zile ca BNR ar putea sa le preia, intr-un

scenariu extrem, spre a le revinde altor banci straine, insa

reprezentantii BNR au replicat ca nu este cazul, pentru ca aceste

banci nu au probleme.

Evident, vanzarea unei filiale dintr-o tara nu este o varianta care

sa sperie. Pana la astfel de evenimente insa, tensiunile din jurul

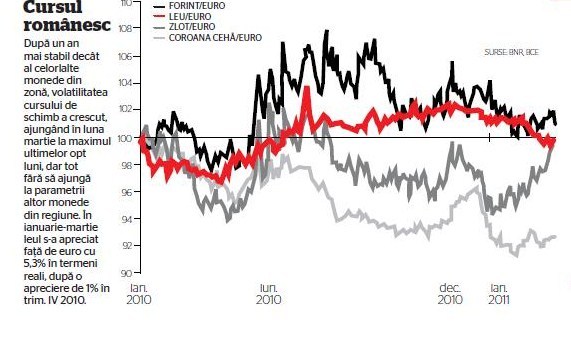

Greciei si al euro lovesc indirect, prin limitarea optiunilor de

politica monetara. In ultima saptamana, leul s-a intarit de la 4,24

la 4,21 pentru un euro, “pe masura ce investitorii straini par sa

fi recastigat intrucatva incredere, desi Grecia ramane confruntata

in continuare cu probleme spinoase”, apreciaza analistii BCR. Chiar

si asa insa, nu pare de asteptat ca BNR sa inceapa un nou ciclu de

reducere a ratei dobanzii decat in prima jumatate a lui 2010, avand

in vedere inclusiv vulnerabilitatea la noi astfel de episoade de

depreciere. “Grecia joaca un rol important in sistemul bancar

romanesc, detinand circa 17% din totalul activelor, dar si in

economia reala, fiind pe locul al cincilea ca sold al

investitiilor”, subliniaza analistii BCR.

Nicolae Covrig, analist al Raiffeisen Bank Romania, remarca si el

ca rata de schimb a suferit de pe urma aversiunii de risc pe

pietele straine si considera ca incertitudinea in privinta crizei

datoriilor grecesti e de asteptat sa persiste in urmatoarele

saptamani, dar nu se asteapta ca impactul crizei asupra pietei

financiare romanesti sa fie altfel decat “relativ limitat”. Ilker

Domac, analist al Citigroup, estimeaza ca tehnic exista potential

de apreciere, astfel incat anul se va putea incheia la 4,1 lei/euro

si tot cu aceeasi dobanda a BNR de acum, adica 6,25%, singura

situatie care ar putea face BNR sa creasca dobanda fiind o crestere

a inflatiei sau a asteptarilor inflationiste mult peste

asteptari.