Astfel s-a ajuns in situatia in care un client care constituie

un depozit in valuta pe trei luni – una dintre scaden¬tele

preferate – sa retraga mai putini bani decat au depus daca merg la

ghiseul bancii in oricare alta zi decat cea de scadenta. Multe

banci nu percep comision de retragere in ziua in care depozitul

ajunge la maturitate. “Exista o practica foarte variata in ceea ce

priveste comisioanele de retragere. Acum cinci-sase ani existau

foarte putine comisioane, dar paleta s-a diversificat foarte mult

in ultima perioada. Bancile incearca astfel sa-si mareasca baza de

venituri deoarece castigurile din marja de dobanda s-au ingustat si

si-au dat seama ca nu se pot baza pe o singura sursa de venit”,

comenteaza analistul financiar Aurelian Dochia.

Tag: dobanda

-

Economiile in valuta: La un depozit de 400 euro pe trei luni nu mai iei nici banii depusi

-

De ce Banca Nationala a Poloniei a majorat dobanda

Daca masura este relevanta la nivel regional pentru felul cum

bancile centrale abordeaza inflatia, inclusiv in Romania, tinand

cont ca aceiasi factori (scumpirea energiei si a alimentelor)

actioneaza si in celelalte economii din zona, Polonia isi permite

sa creasca insa dobanda fara a ruina cresterea economica, ajunsa la

3,9% in ultimul trimestru din 2010, fata de 4,6% in cel precedent.

Mai mult, consiliul bancii a facut cunoscut ca ar mai putea opera

anul acesta doua pana la patru majorari similare, tot cu 0,25%.Performanta puternica a economiei germane, principalul partener

comercial, si stabilitatea zlotului au slujit de minune statutul

Poloniei de tara ferita de criza. Guvernatorul bancii centrale,

Marek Belka, a admis ca majorarea dobanzii de baza “ar putea avea

un anumit efect de intarire a zlotului”, conform Warsaw

Voice.In acelasi timp insa, bancherii centrali polonezi au alte probleme:

deficitul bugetar si datoria publica au crescut, ceea ce loveste in

planul Varsoviei, reconfirmat saptamana trecuta, de a adera la zona

euro “cat mai curand posibil”. -

De-a uliii si porumbeii sau ce logica e in evolutia inflatiei

“Nu suntem <porumbei>, suntem <ulii> in continuare”,

ii replica saptamana trecuta guvernatorul Mugur Isarescu unui

analist nenumit din mediul bancar, care dupa ce BNR a pastrat

dobanda la 6,25%, implinind astfel anul de cand n-a mai

modificat-o. Analistul, Nicolaie Alexandru Chidesciuc de la ING,

considera abordarea BNR drept “dovish” (de la “dove” = porumbel; in

cazul unei banci centrale, o conduita “dovish” inseamna retinerea

de la lupta cu inflatia prin inasprirea politicii monetare).

“Probabil ca banca centrala va rezista anul acesta sa nu majoreze

dobanda, dar va incepe s-o faca la anul, cand inflatia va fi

probabil mai mare decat cea estimata”, apreciase analistul ING. Cum

inflatia chiar a fost pana acum mai mare decat estimarile – in

martie, rata anuala a ajuns la 8,01%, in aprilie la 8,34%, iar BNR

a modificat prognoza pentru finele anului de la 3,6% la 5,1%, ceea

ce inseamna o depasire cu 1,1% a intervalului de tinta a inflatiei

– concluzia trasa de multi comentatori e ca insistenta de a mentine

o tinta centrala nu-si mai are rostul.Pe de o parte, trebuie zis ca inflatia anuala a ajuns atat de

mare fiindca se raporteaza la o epoca in care TVA era de 19% si la

o perioada din 2010 cu inflatie lunara redusa, stiind ca in

calculul inflatiei anuale, o baza de calcul mai mica (ratele lunare

din ultimele 12 luni) umfla cifra finala. Asa se explica sirul de

date aparent fara noima: in ianuarie si februarie, desi preturile

au crescut la fel, cu 0,77%, rezultatul anualizat era diferit

(6,99% in ianuarie – ingloband deci si recordul lunar de 1,68%

atins in ianuarie 2010-, respectiv 7,6% in februarie), iar in

martie, o inflatie lunara de 0,6%, deci mai mica decat in lunile

precedente, s-a corelat cu o inflatie anuala de 8,01%. De aceea

spune acum Isarescu ca “daca prevedem cresteri ale inflatiei, nu

inseamna ca prevedem si cresteri mai mari ale preturilor in lunile

respective”. Si tot de aceea Cristian Popa, viceguvernatorul BNR,

apreciaza ca disparitia din calcule a efectului majorarii TVA,

incepand din iulie, ar urma sa taie ea singura circa 3 procente din

rata anuala de inflatie.

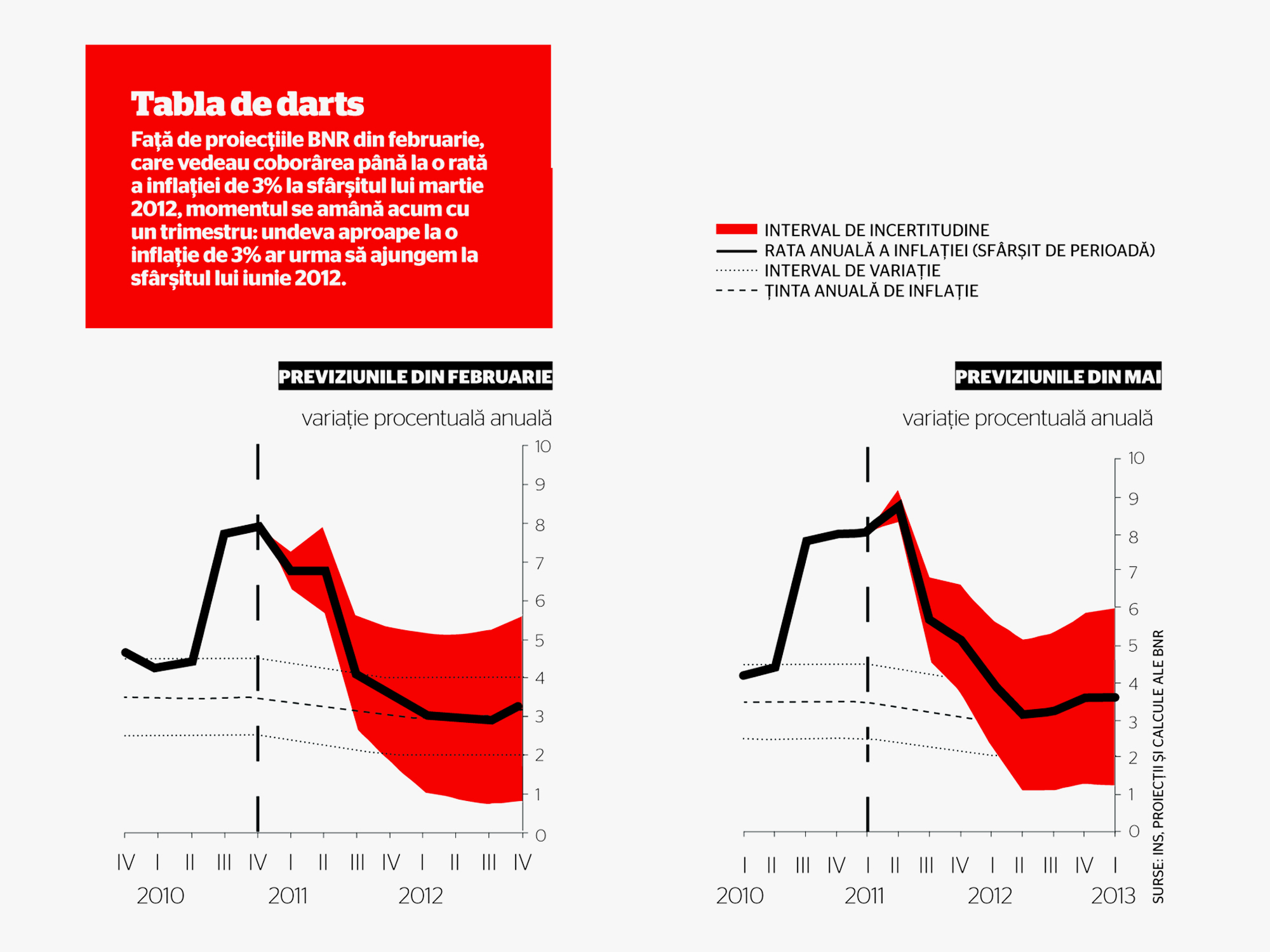

Tinta de inflatie vine insa obligatoriu la pachet si cu o

calculare a “intervalului de incertitudine” in functie de cateva

criterii de risc cu impact masurabil, de la variatiile de productie

agricola si politica de preturi administrate la preturile

internationale ale materiilor prime. In raportul BNR asupra

inflatiei din august 2010, cand majorarea TVA schimbase brusc

datele problemei, prognoza de inflatie pentru sfarsitul anului 2010

fusese ridicata de la 3,7% la 7,8%, iar limita de sus a

intervalului de incertitudine se apropia deja de 9% pentru

decembrie 2010 si era usor peste 8% la sfarsitul lui iunie 2011 –

maximul anului. Aceasta nu inseamna ca ar trebui sa ne uitam

de-acum numai la limita de sus a intervalului de incertitudine din

graficele BNR ca sa aflam cat va fi inflatia (cel mai apropiat

contraexemplu e incheierea anului 2010 la o inflatie cu aproape 1%

sub respectiva limita), ci ca ea e relevanta pentru importanta

riscurilor in toata povestea tintirii inflatiei.In raportul asupra inflatiei prezentat de Mugur Isarescu

saptamana trecuta, limita de sus a intervalului de incertitudine

depaseste usor 9% la sfarsitul lui iunie. Viceguvernatorul BNR

spune ca in realitate cifra va fi undeva sub 9%, iar analistii de

la ING si Raiffeisen, zgarciti cu optimismul cand e vorba de

prognoze de inflatie, se asteapta ca in iunie sa avem 8,6%,

respectiv 8,5%. Zecimalele nu sunt lipsite de interes, intrucat

depasirea unei inflatii anuale de 8,8% la sfarsitul lui iunie ar

atrage, conform acordului cu FMI, consultari ale Fondului cu

autoritatile pe tema politicii monetare. Acesta e si sensul

remarcii lui Jeffrey Franks, reprezentantul FMI, ca in urmatoarele

cateva luni, banca centrala ar putea avea nevoie sa-si adapteze

politica monetara (remarca tradusa imediat de analisti intr-o

anticipare a unei cresteri de dobanda).Ce se intampla insa din iulie incolo? Dincolo de disparitia din

calcul a diferentelor de TVA, devine posibila o ieftinire macar

temporara a materiilor prime – petrol, metale, produse agricole –

pe pietele externe, luata in calcul in prezent de analistii straini

dupa epuizarea bulelor speculative care in ultimele luni au umflat

pretul materiilor prime si au adus bani fierbinti si inflatie pe

pietele din Asia si America Latina. Fluxurile de capital migrator,

pe care le cunoastem din experienta anilor 2005-2007 macar prin

prisma recordului de apreciere a leului fata de euro din 2007 si a

fluctuatiilor ulterioare, au reinceput acum sa vizeze economiile

din Est, pe care analistii le recomanda investitorilor, pentru ca

au iesit mai sanatoase fiscal din criza decat cele din zona euro si

au perspective bune de crestere. A aparut astfel si aici riscul

unor intrari si iesiri bruste de fonduri. “De multi ani n-am mai

vazut atatea rapoarte pozitive despre Romania. Ele sunt pentru

politica monetara a BNR o potentiala complicatie, pentru ca e greu

de gasit dozajul corect al reactiei”, spune guvernatorul Mugur

Isarescu.Analistii Erste remarca faptul ca pentru bancile centrale din

tarile din Est, combinatia dintre cererea slaba de consum,

deficitele in scadere si inflatia cu cauze exclusiv externe face ca

“in lupta cu inflatia, aprecierea monedelor nationale sa fie mai

tentanta decat majorarea dobanzilor”, dar atata vreme cat motorul

cresterii pentru tarile din Est ramane deocamdata exportul,

“toleranta bancilor centrale la aprecierea monedelor ramane

limitata”. Nu altfel e si in cazul Romaniei. “Fluxurile de capital

ne pot ajuta pe termen scurt in lupta cu inflatia”, afirma

guvernatorul Isarescu, prin faptul ca sustin aprecierea leului,

“dar vrem ca inflatia sa vina in jos sustenabil, nu sa fie afectate

productia industriala si exporturile si sa se deterioreze

echilibrele. O apreciere excesiva a leului nu e sustenabila”.

Pentru finele anului, BNR estimeaza o inflatie de 5,1%, mai mare

decat cea prognozata de FMI (4%) si apropiata de estimarile

analistilor bancari, cu cateva exceptii (BCR – 5,2%, Volksbank –

5%, Citibank – 5%, UniCredit – 4,7%, ING – 6%, Raiffeisen – 5,3%).

Toate aceste cifre vin insa la pachet cu aceleasi riscuri mai sus

mentionate, dar si cu unul de ordin intern care nici n-a putut fi

cuantificat pana acum, pentru ca nu s-a batut in cuie calendarul de

liberalizare a preturilor administrate cu cel mai mare impact in

economie.“Vedem presiuni inflationiste semnificative in contextul

potentialelor majorari de preturi administrate la energie si

transport, la solicitarea FMI si a UE”, afirma Eugen Sinca, analist

BCR. Melania Hancila, economistul-sef al Volksbank, se teme de

“riscurile unor majorari mai mari decat se astepta a tarifelor la

gaze si energie, dupa cererea Comisiei Europene ca Romania sa

elimine controlul administrativ al preturilor”. Iar ca peisajul sa

fie complet, BNR introduce in “incertitudinea” ei inca un risc, pe

care il considera mai mare decat toate: ca autoritatile sa inceapa

sa arunce cu bani in anul preelectoral si la anul, distrugand

astfel roadele propriilor lor politici de strangere a curelei. -

BNR va mentine marti dobanda de politica monetara la 6,25% si nivelul actual al RMO

Asteptarile privind mentinerea dobanzii de politica monetara si

rezervelor minime obligatorii apartin in premiera tuturor membrilor

Asociatiei Analistilor Financiar-Bancari din Romania (AAFBR) care

au participat la un sondaj intern. Totodata, majoritatea

respondentilor la sondaj anticipeaza ca dobanda de politica

monetara va ramane nemodificata pana la finele acestui an, la

6,25%, dar estimarile variaza intre 5,5% si 6,75%. Si sondajul

aferent lunii martie anticipa mentinerea ratei de politica monetara

la 6,25%, insa sondajele anterioare prognozau scaderea acesteia la

5,75%. -

Dupa ce a terminat plafonul acordat de stat, Millennium iese cu o varianta proprie de Prima Casa

In plus, pentru creditul ipotecar standard, clientul nu trebuie

sa constituie un depozit colateral si nu plateste un comision

anual, cum este cel datorat Fondului National de Garantare a

Creditelor pentru IMM-uri.Banca a folosit in intregime plafonul de 6,5 milioane de euro

acordat de Fondul National de Garantare a Creditelor pentru IMM-uri

pentru credite Prima Casa.“Creditul ipotecar oferit de Millennium Bank este o alternativa

pentru clientii care doresc sa cumpere o locuinta si nu mai au

acces la credite Prima Casa. Am redus avansul minim, iar dobanda

este de asemenea comparabila cu Prima Casa”, a declarat Eliza

Erhan, director de dezvoltare a produselor de retail la Millennium

Bank.Un credit ipotecar de 40.000 de euro, contractat pe 30 de ani de un

client care isi transfera salariul la banca are DAE de 6,81%, iar

rata lunara este de 255 de euro. Clientii care contracteaza un

credit ipotecar beneficiaza de asigurare de viata gratuita si de

zero comision de administrare. Perioada creditului este de 30 de

ani.Banca are in total 74 de unitati in Romania. La sfarsitul anului

2010 avea peste 45.000 de clienti, 731 de angajati si pierderi de

99 de milioane de lei (24 de milioane de euro), in scadere cu 38%

fata de anul precedent. Activele totale ale bancii erau de 2,2

miliarde de lei (517 milioane de euro), cu 11% mai mult decat in

2009. -

Pariul de un miliard facut de BNR: unde vor merge banii eliberati din rezervele bancilor?

La o dezbatere din februarie despre IMM, guvernatorul BNR

spunea, cu o virulenta neasteptata (si neremarcata in presa), ca ar

fi “foarte bucuros” sa nu ajunga in situatia guvernatorului Bancii

Angliei, Mervyn King, “care, intr-un discurs in fata membrilor

Parlamentului in iulie 2010, a catalogat atitudinea bancilor fata

de companiile mici si mijlocii ca fiind <sfasietoare>,

precizand, in acelasi timp, ca este mai greu sa cladesti o afacere

adevarata decat sa faci tranzactii dintr-un birou din Londra”.

Contextul afirmatiei lui Mugur Isarescu era un indemn adresat

bancilor de a lucra cu IMM-urile, pornind de la constatarea ca spre

deosebire de creditarea populatiei, care nu mai poate avansa in

ritmuri foarte rapide, finantarea IMM este un domeniu care are

potential mare de crestere, iar “bancile trebuie sa constientizeze

acest potential de crestere si sa inteleaga ca, sustinând sectorul

IMM, asigura tocmai dezvoltarea viitoare a propriilor afaceri”.|n toate buletinele de conjunctura si sondajele in randul

bancilor si al companiilor, publicate de BNR in ultimele luni,

intr-o forma sau alta reiese acelasi lucru – cererea solvabila de

credit si increderea bancilor de a acorda finantari a crescut

aproape exclusiv in randul companiilor mari si mai mult pe termen

scurt, in timp ce riscul asociat IMM a crescut, iar de incredere se

bucura doar companiile din energie si industrie, la polul opus

fiind constructiile. Multiple voci din mediul de afaceri au

reclamat din iunie incoace (adica de cand BNR a oprit sirul

scaderilor de dobanda, odata cu inasprirea politicii fiscale si

cresterea TVA) ca banca centrala refuza sa ajute economia, stand cu

dobanda la 6,25%, in loc s-o scada spre a stimula bancile sa dea

credite.

La momentul actual, toti analistii sunt de acord ca o noua

reducere a dobanzii de politica monetara ar fi fost imposibila,

dupa ce inflatia a urcat in februarie peste asteptari, la 7,6%, iar

unele banci (Raiffeisen) ii prevad o crestere in continuare pana la

8,5%, in conditiile in care materiile prime se scumpesc pe plan

extern, iar in aprilie intra in vigoare noi scumpiri la energia

electrica si gaze. Acesta e contextul in care BNR a decis sa scada

rata rezervelor minime obligatorii (RMO) ale bancilor pentru

pasivele in valuta de la 25% la 20%, ceea ce inseamna ca dupa 24

aprilie se vor pune la dispozitia sistemului bancar circa 1,3 mld.

euro, conform Raiffeisen Bank.Ce se va intampla cu acesti bani? BCR, in general cea mai

optimista banca, interpreteaza masura direct drept “o incercare de

sprijinire a cresterii economice”. Eugen Sinca, analist al BCR,

considera ca “sectorul bancar ar putea folosi lichiditatea

suplimentara in valuta pentru cofinantarea unor proiecte publice de

infrastructura pe termen lung sau pentru achizitionarea de titluri

de stat in valuta emise pe piata locala”. Un alt efect benefic ar

fi reducerea datoriei externe private, dupa {inca, avand in vedere

ca astfel bancile pot rambursa credite luate in anii anteriori,

ceea ce este tot o premisa pentru reluarea creditarii. Nicolae

Covrig, analist al Raiffeisen Bank, adauga pe lista efectelor si

faptul ca majorarea lichiditatii in valuta din sistem ar putea

ajuta leul sa-si consolideze castigurile din cursul ultimei luni

(iar daca ne uitam la evolutia de saptamana trecuta, acest efect se

vede mai curand ca o stabilizare, nu ca o apreciere in continuare a

leului).Nicolae Alexandru Chidesciuc, economistul-sef al ING Bank

Romania, pune in schimb accent pe partea goala a paharului: nevoia

de finantare a bugetului, tinand cont ca Ministerul Finantelor se

confrunta in iulie cu scadenta unor titluri de 2,5 miliarde de

euro. Daca la aceasta se adauga alti doi factori – lansarea noului

program Prima Casa (unde reducerea RMO ar putea atrage pur si

simplu o noua crestere a creditelor in valuta pentru populatie) si

relaxarea termenilor acordului de la Viena din 2009 care cerea

bancilor un anumit plafon de expunere pe Romania – Chidesciuc

considera ca reducerea RMO ar fi de fapt doar o ilustrare la nivel

monetar a unor dezechilibre din economie. Evident, fiecare analist

are partea lui de indreptatire; BNR a facut insa ce putea si ce

trebuia sa faca, iar mingea e de-acum doar in curtea bancilor. -

Rate cu dobanda zero pentru cumparaturile de peste 1.000 de lei cu cardurile Millennium

Beneficiul poate fi aplicat pentru o anumita tranzactie sau

pentru mai multe tranzactii, cumulate, iar numarul de rate lunare

este, de asemenea, la alegerea clientului.Clientii pot folosi aceasta optiune pentru cumparaturile facute la

oricare dintre cei 30 de milioane de comercianti din 200 de tari

care accepta plati cu cardurile Visa, ceea ce reprezinta o premiera

pentru un card de credit emis pe piata din Romania.Avantajul este disponibil pentru cumparaturi cu cardul de credit in

valoare de peste 1.000 de lei. Planul de rate cu dobanda zero poate

fi activat pentru o singura tranzactie care are cel putin valoarea

mentionata, dar si pentru mai multe tranzactii mai mici, cumulate,

efectuate in cursul lunii anterioare.“Clientii Millennium Bank folosesc mult cardurile de credit pentru

cumparaturi, 75% dintre tranzactii fiind efectuate la comercianti.

Pentru a le oferi valoare adaugata, am lansat, in premiera pentru

piata romaneasca, un plan de rate cu dobanda zero”, a declarat

Eliza Erhan, director de dezvoltare a produselor de retail la

Millennium Bank.Numarul de rate lunare pentru care poate opta un client variaza

intre 4 si 12. Prima plata va fi efectuata in interval de o luna de

la activarea beneficiului. Planul de rate cu dobanda zero poate fi

activat de doua ori pe an, printr-un apel la serviciul de relatii

cu clientii al bancii.Portofoliul de carduri Millennium Bank mai ofera si alte beneficii,

cum ar fi programul de discount, care aduce reduceri de pana la 30%

posesorilor de carduri de debit si de credit pentru plati efectuate

la comerciantii parteneri ai bancii. -

CEC Bank lanseaza o campanie promotionala la creditele de refinantare

Campania este destinata tuturor persoanelor fizice, inclusiv

clientilor actuali ai bancii, care au in derulare credite de consum

si/sau credite de investitii imobiliare, atat in lei, cat si in

alte valute, cu conditia ca cel putin unul dintre creditele ce vor

face obiectul refinantarii sa fi fost acordat cu cel putin 3 ani in

urma.Creditul de refinantare garantat cu ipoteca are o perioada de

creditare extinsa pana la 35 ani, comparativ cu perioada anterioara

de maximum 30 ani. Comisionul lunar de administrare a creditului

este zero in primul an, iar pentru cel de-al doilea an va fi redus

la jumatate fata de standard, avand valoarea de 0,05%, respectiv

0,02% pentru clientii care primesc salariul in cont deschis la CEC

Bank. Banca nu percepe comision de analiza a dosarului sau de

rambursare anticipata.Noile dobanzi practicate de banca pentru creditele ce fac obiectul

campaniei sunt: 6,9% fixa in primul an; ROBOR 3M + 3% dupa primul

an. Perioada de gratie la rata creditului este de maximum 12

luni. -

Ce bonusuri au bancile pentru romanii cu carduri: reduceri la cumparaturi si rate fara dobanda

Posesorii de carduri pot sa primeasca puncte de loialitate care

valoreaza bani – cel mai frecvent mod de a recompensa utilizatorul

instrumentului de plata. Punctele pot fi folosite ulterior pentru

reduceri la diferite magazine partenere sau valorificate sub forma

de cumparaturi gratuite la acelasi comerciant. Totodata, folosirea

cardului aduce si reduceri de pana la 20-30% la comerciantii

parteneri. Alt beneficiu consta in rambursarea de catre banca a

unui procentaj din banii cheltuiti. Pe lista avantajelor mai

figureaza si plata in rate fara dobanda, precum si o perioada de

gratie extinsa pana la 60 de zile, in cazul cardurilor de credit.

Acestea sunt beneficiile pe care bancile le ataseaza cardurilor

standard, de debit sau de credit, care sunt si mai mari in cazul

instrumentelor premium, concepute special pentru clientii cu

venituri mari.Cititi mai multe pe www.gandul.info