”Piaţa de banking din România se contractă. Dacă ne uităm la următorii trei-patru ani, piaţa de banking se va contracta atât în termeni de active, cât şi în termeni de portofoliu de credite. Cifrele BNR arată că sunt cam 24-25% credite neperformante în sistem. Portofoliul de împrumuturi din România este de 226 miliarde euro, deci dacă iei un sfert din suma asta te apropii de 57,5 miliarde de credite neperformante. Situaţia asta trebuie să fie reparată, pentru ca economia să fie cu adevărat restartată.

Oricum, este doar o parte a ecuaţiei. Mai sunt şi clişeele legate de stabilitatea legislaţiei, de îmbunătăţirea mediului de afaceri, de stimulente pentru investitorii străini, de o treabă cât mai bună a agenţiilor care se ocupă de absorbţia fondurilor europene. Dacă toate aceste componente sunt luate în calcul şi conduse corect din punct de vedere guvernamental, pot pune România pe o direcţie de creştere sustenabilă pentru următorul deceniu. Dar toate aceste lucruri nu pot fi rezolvate de o bancă individuală sau de o asociaţie bancară, ci de elita aleasă a ţării, într-un mod coerent”.

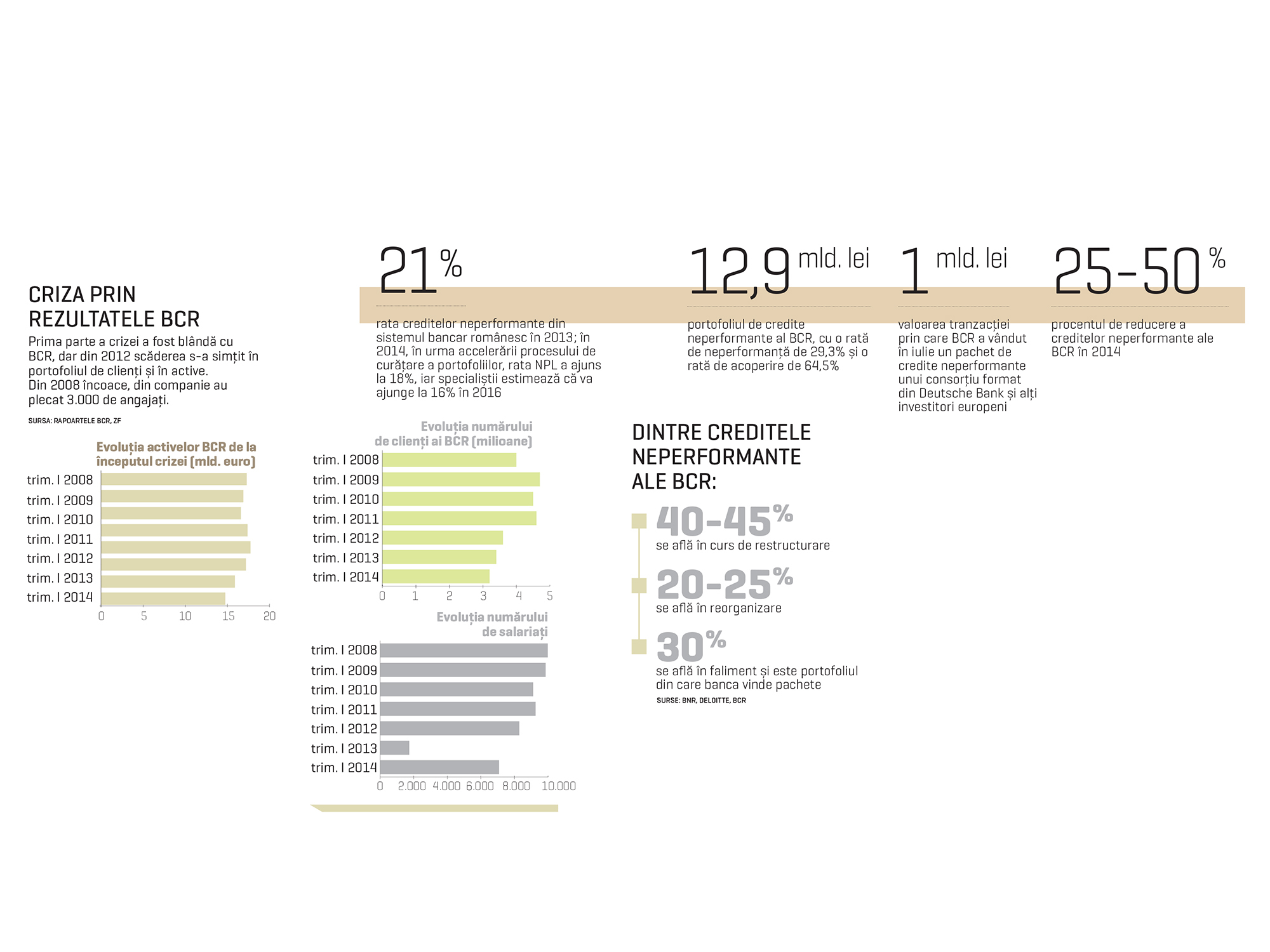

În tot acest tablou, Spurny spune că de fapt îl interesează doar să cureţe curtea BCR de noroi, lăsat în urmă de criza pe care o numeşte metaforic inundaţie: ”Procesul de creştere a creditelor neperformante atât la BCR, cât şi în sistem, a încetinit substanţial. De la sfârşitul lui 2012 şi începutul lui 2013 banca a investit resurse în construcţia unei platforme interne care să se ocupe de NPL.

Sunt 500 de persoane care se ocupă direct de acestea, iar dacă mă uit la numărul de angajaţi ai băncii (6.200 angajaţi), aş spune că de fapt cam 1.000-1.200 de angajaţi nu fac altceva decât să se ocupe într-un fel sau altul de problema NPL”. CEO-ul BCR spune că portofoliul de credite neperformante nu este doar o problemă de bilanţ, ci o problemă de costuri şi o alta de focus în strategia băncii: ”noi ar trebui să ne ocupăm de partea sănătoasă a economiei, într-o lume ideală”. În lumea nu tocmai ideală în care a venit Spurny de la începutul lui 2013, o parte importantă a strategiei şi a eforturilor BCR merg în direcţia rezolvării problemelor legate de creditele neperformante.