În comunicarea unei bănci centrale cu publicul în chestiuni financiare apare pericolul ca “mass-media, simplificând, să ia exact aspectul care din punctul nostru de vedere este cel mai puţin important, dar din punctul de vedere al inflamării publicului este cel mai periculos”, spunea săptămâna trecută Mugur Isărescu, guvernatorul BNR. Afirmaţia nu era o lamentaţie despre presă, ci o reflecţie despre lacătul la gură pe care e silit să-l poarte orice bancher central, bancher sau demnitar al statului atunci când face prognoze şi proiecţii despre viitor, pentru că trebuie să menţină un echilibru aproape imposibil între obligaţia de a informa corect publicul şi răspunderea de a nu-l panica inutil. “Evident că am avut şi avem scenarii multiple pe care le luăm în calcul despre economie, curs, Grecia, inflaţie. Dar cum le comunicăm? Căci nu se va lua nimic din tot acest efort decât o cifră care începe să se vânture pe burtierele televiziunilor până când chiar creezi o problemă”, a comentat Isărescu.

Cu tâlc, guvernatorul a început să vorbească imediat după o prezentare a unui expert din BNR despre erorile de prognoză din ultimii ani făcute de diversele autorităţi în legătură cu evoluţia PIB şi a inflaţiei, prezentare care includea mai multe scenarii luate în calcul la vremea respectivă şi care mergeau de la cele mai optimiste până la cea mai pesimiste ipoteze, pur şi simplu pentru că “e mai bine să te pregăteşti pentru ce e mai rău, ca decident de politici, şi să ai pe urmă surprize plăcute”. Niciunul dintre scenariile cele mai rele, din fericire, n-a ajuns atunci “trivializat pe burtierele televiziunilor”. Ajung în presă însă şi creează panică aferentă estimări precum faimoasa “euro ar putea ajunge în bălării, la 6-7 lei”, a lui Eugen Rădulescu din BNR în 2010 (care nici măcar nu era scenariul cel mai rău calculat pe atunci), sau mai nou “euro va ajunge la 5 lei în toamnă”, smulsă dintr-o declaraţie a lui Mişu Negriţoiu, şeful ING Bank România, care voia să spună că leul va rămâne vulnerabil la presiuni speculative pe termen lung, pentru că România are o expunere grecească mare în sectorul bancar şi o pondere mare de credite luate în euro.

Despre prognozele de 5 lei/euro, Isărescu spune că “suferă rău”, pentru că ignoră faptul că acum euro scade faţă de dolar, adică invers faţă de 2007-2008, şi “se duce spre 1,2 dolari, poate chiar 1,1”, iar dacă se întâmplă ceva cu Grecia, chiar spre 1 – ceea ce înseamnă automat un potenţial mai mic de depreciere a unei monede din Est faţă de euro. Iar aici avem de luat în calcul dependenţa primară a monedelor nu de fundamentele economice, ci de injecţiile de bani noi (relaxare monetară) operate deja sau aşteptate de pieţe din partea Băncii Centrale Europene şi a Rezervei Federale a SUA. Aşa se şi explică de ce majoritatea analiştilor din băncile străine, care mizează pe noi episoade de relaxare monetară în cursul verii, nu prevăd variaţii impresionante nici pentru euro, nici pentru leu ori altă monedă din Est. Cei de la Raiffeisen, de pildă, văd un curs de 4,45 lei/euro pentru septembrie şi decembrie, urmat de o apreciere la 4,40 în martie 2013, iar prognoza pentru euro/dolar este 1,28 pentru septembrie şi decembrie. Chiar şi cârcotaşii de la Danske Bank, cunoscuţi pentru scepticismul lor din trecut faţă de România, văd un curs neschimbat de 4,45 lei/euro pentru finele fiecărui trimestru, până în martie 2013, respectiv un curs euro/dolar de 1,28 peste 3 luni şi 1,30 peste 6 luni.

În fine, cei de la Citigroup, în raportul de săptămâna trecută privind vulnerabilitatea ţărilor din Est faţă de o eventuală ieşire a Greciei din zona euro, indică riscuri pentru România şi Bulgaria pe canalul comerţului cu Grecia şi statele de la periferia zonei euro, precum şi pe canalul reprezentat de prezenţa importantă a băncilor greceşti. Pe canalul cursului însă, nu aceste ţări sunt cele mai expuse, susţin analiştii americani, care consideră că zlotul polonez şi forintul unguresc sunt cele mai vulnerabile monede din zonă faţă de fuga de risc a investitorilor, aceleaşi două ţări fiind şi cele mai expuse la o majorare a CDS-urilor pentru datoria statelor slabe ale zonei euro. Explicaţia stă în faptul că Polonia a atras influxuri masive de capital în ultimii trei ani (cca 12% din PIB), a căror ieşire ar afecta brutal zlotul, iar Ungaria nu are un acord cu FMI care să-i protejeze moneda contra volatilităţii. România nu mai are de-a face acum nici cu influxuri excesive de capital care să-i fi supraapreciat moneda şi nu e nici lipsită de umbrela FMI.

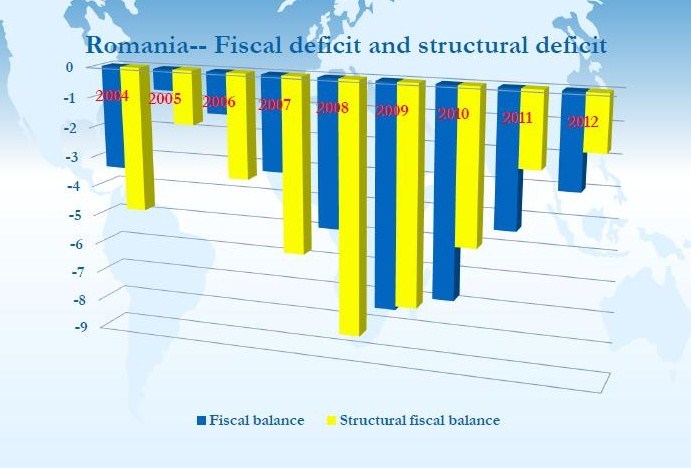

Ce influenţă concretă pot să aibă în economie aceşti factori aflăm dintr-un raport prezentat tot de experţii BNR săptămâna trecută, care compara efortul de reducere a deficitului extern în România, ţările baltice şi Bulgaria. La noi, ajustarea a fost mai puţin pronunţată în România după 2009, inclusiv pentru că fluxurile de capital către România s-au redus mai puţin, graţie acordului cu FMI şi acordului de la Viena (de limitare a dezintermedierii bancare din Est), care au evitat o deteriorare şi mai mare a cererii interne. Cu alte cuvinte, “în lipsa acordului cu FMI şi a celui de la Viena, am fi putut avea o corecţie mai mare a deficitului, dar cu preţul unei recesiuni mult mai mari”, a rezumat viceguvernatorul BNR, Cristian Popa.

După ce se încheie influenţa factorilor speculativi de moment (sau atunci când ea are ocazia să se manifeste mai puţin) intră în scenă factorii interni, fundamentele economice ale unei ţări, evoluţiile politice şi gradul în care moneda este sau nu apărată de banca centrală. Dându-le acestor factori prevalenţă, alături de riscurile specifice legate de Grecia, analiştii ING Bank România estimează un curs de 4,45 lei/euro la sfârşitul lui iunie, respectiv 4,50 la finele fiecărui trimestru, până în martie 2013. “Punctul de bază al datelor statistice pentru PIB în T1 este contractarea semnificativă a consumului privat cu 2%, care, având în vedere ponderea mare a acestuia în PIB, înseamnă o contribuţie negativă la creşterea economică de 1,3%”, a comentat Vlad Muscalu, economistul-şef al băncii, referindu-se la anunţul de săptămâna trecută privind scăderea PIB în T1 cu 0,1% faţă de T4 2011, deşi faţă de T1 2011 a crescut cu 0,3%. “Acesta a fost primul trimestru cu o astfel de contractare din T3 2010 încoace, adică din trimestrul cu tăierile de salarii şi majorarea TVA, şi chiar şi atunci reducerea consumului a fost mai mică, de 1,3%.” Remarca e cu atât mai importantă cu cât consumul intern privat a fost şi este văzut de autorităţi drept speranţa relansării în 2012, în condiţiile în care de la exporturile spre o zonă euro ameninţată ea însăşi de recesiune nu se mai poate spera la fel ca în anii trecuţi.

Cum poate însă publicul să-şi dea seama dacă o prognoză enunţată public merită să fie crezută ca atare sau, dimpotrivă, tratată cu circumspecţie, precum cele făcute de cei ce “trăiesc din greu” din speculaţii financiare, cum s-a exprimat guvernatorul BNR despre managerii de fonduri speculative citaţi de Financial Times? Problema nu e specific românească şi ţine de zdruncinarea din temelii a modului cum cetăţenii au ajuns să vadă economia şi în general lumea după momentul Lehman Brothers. Excitaţia produsă de schimbarea guvernelor, de riscul mereu fluturat al unei recesiuni în W, al “furtunii perfecte” din zona euro, al schimbării din temelii a sistemului financiar sau de protecţie socială au dus peste tot la o sensibilitate mult mai mare faţă de orice gen de previziune negativă, catastrofică, şi la o neîncredere pe măsură în orice estimare pozitivă sau liniştitoare din partea autorităţilor, tocmai pentru că acelea pozitive dinainte de criză nu s-au adeverit. Ceea ce ştiam înainte despre economie, curs şi deficite a fost uitat, pus la îndoială sau înlocuit cu diverse teorii şi prognoze noi, uneori radicale şi bizare. E dreptul oamenilor să le încerce şi pe ele; tot ce contează e să-şi dea seama că nu-s decât nişte ipoteze printre altele.