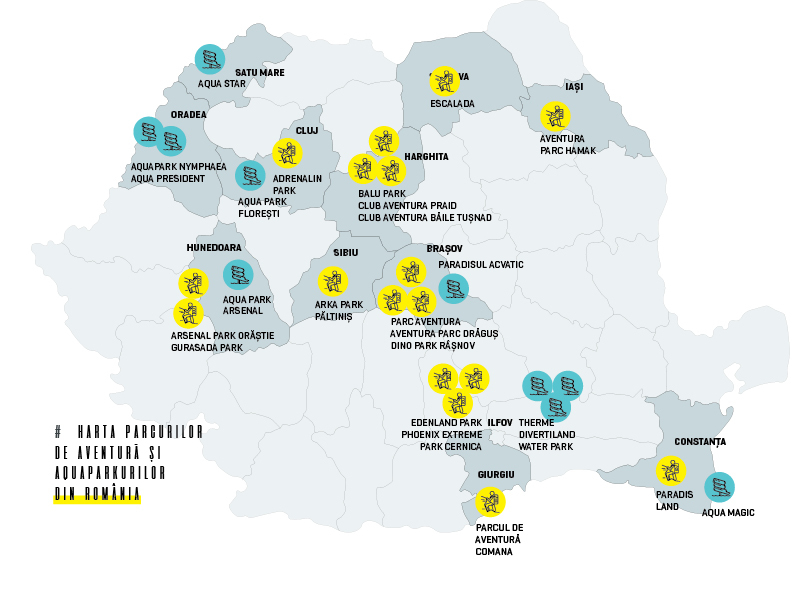

Astfel, clasicele ieşiri la film, la terasă sau în club sunt înlocuite tot mai des cu escapade în aquaparkurile şi parcurile de aventură deschise în majoritatea zonelor turistice ale ţării şi în jurul marilor aglomerări urbane. Cine sunt însă antreprenorii care fac profit din businessuri de agrement, unde aleg să investească, cu ce probleme se confruntă şi ce previziuni au asupra pieţei de profil?

„Muncim trei luni ca să susţinem afacerea 12 luni”, spune Romi Ivan, administrator al parcului de aventură Gurasada Park din Hunedoara, grăbit să închidă telefonul pentru a se ocupa de clienţi. La fel mi se răspunde şi în partea cealaltă a ţării, pe litoral: „Suntem ocupaţi cu nişte grupuri de israelieni”, îmi spun cei de la aquaparkul Paradis Land din Neptun.

În sezon, parcurile acvatice şi de aventură din România sunt invadate de turişti dornici de distracţie. Zilnic, proprietarii parcurilor primesc sute de vizitatori, iar în weekenduri numărul acestora ajunge, uneori, şi la câteva mii. Astfel, nu e de mirare că reprezentanţii businessurilor de profil susţin, aproape în unanimitate, că piaţa locală a activităţilor de weekend este caracterizată în ultimii ani de un trend ascendent. „Piaţa de profil evoluează pozitiv, în sensul unei creşteri de 5-15% pe an. Cred că îşi va menţine acelaşi ritm, cu menţiunea că evoluţia sa este strâns legată de cea a economiei în general”, spune Adrian Apostu, acţionar şi manager al parcului de aventură Dino Parc. La fel, Ciprian Hanea, proprietarul Arka Park, spune că „din punctul meu de vedere, mai există potenţial de dezvoltare pe piaţa parcurilor de aventură. Este o activitate în natură, care generează un proces de învăţare pentru fiecare participant”.

În concurenţă cu Vestul

Când vine vorba de nivelul la care se situează România faţă de activităţile de acest tip din vestul Europei, părerile sunt împărţite. „În comparaţie cu piaţa de profil din vest, ne situăm în acest moment la aproximativ 40%”, susţine Apostu. Şi Liviu Andrica, directorul general al Administraţiei Domeniului Public Oradea, crede că „în ţara noastră oferta este mică faţă de cea din Occident”. Pe de altă parte, Mihai Cota, proprietar al parcului de aventură Drăguş, susţine că „acum, când s-a reglementat activitatea de parc de aventură, nu se mai văd diferenţe mari faţă de colegii din alte ţări din vest, ba din contră, mulţi turişti ne-au felicitat şi au zis că e mai bine la noi”.

Legat de problemele cu care se confruntă piaţa de profil locală, Sebastian Antal, directorul general al parcului de aventură Arsenal Park, spune că, deşi se vede o creştere semnificativă a pieţei din România faţă de cea din vest, raportată la anii anteriori, „normală, de altfel”, totuşi, „din punctul de vedere al calităţii serviciilor şi produselor oferite, consider că anul 2018 nu a prezentat o creştere la nivel naţional faţă de vest, piaţa de profil confruntându-se cu mari deficienţe care au împiedicat această evoluţie”. El crede că principalul factor care afectează evoluţia pieţei, aflată „într-o fază deficitară”, este „lipsa de valori şi principii de care suferă educaţia atât de natură socială, cât şi profesională”, şi adaugă: „Atât timp cât nu vom reuşi să depăşim acest lucru, îmi este greu să cred că vom ajunge să fim cu adevărat competitivi atât pe plan naţional, cât şi pe plan internaţional”, spune Antal.

În opinia lui Marian Petrescu, proprietar a trei parcuri de aventură şi totodată preşedintele ARCOPA (Asociaţia Română a Constructorilor şi Operatorilor de Parcuri de Aventură), adevărata problemă care împiedică evoluţia pieţei este lipsa investiţiilor: „În momentul actual suntem undeva în preistoric şi fără investiţii majore vom rămâne acolo”, exemplificând cu sistemele de siguranţă folosite de proprietarii de parcuri de aventură, pe care aceştia nu sunt dispuşi să le schimbe cu modele noi, mai sigure. „În domeniul nostru, majoritatea parcurilor de aventură au un sistem de asigurare a participantului de clasa A. Unii proprietari nu doresc să investească în sisteme mai avansate, spre exemplu din clasa D, cea mai sigură în momentul de faţă.”

Un alt antreprenor, Ciprian Hanea, spune că „legat de parcurile de aventură, încă mai avem multe de dezvoltat în acest domeniu, în România. În primul rând, înfiinţarea unei asociaţii a parcurilor de aventură şi tematice”. În schimb, Petrescu, în calitate de preşedinte al ARCOPA, susţine că în asociaţie sunt înscrişi doar „cinci proprietari de parcuri” şi că „se cam lasă tăcerea în rândul lor” atunci când antreprenorii trebuie să se implice sau să plătească taxe către asociaţie, care plăteşte, la rândul său, taxe către cei din afară, la care este afiliată.

Antreprenorii din domeniu susţin că businessurile pe care le conduc pot reprezenta un factor important şi în creşterea turismului, cu menţiunea că au nevoie şi de sprijinul autorităţilor: „Susţinerea dezvoltării agrementului în România poate potenţa implicit şi turismul, una dintre sursele de venit ale ţării. Reducerea cotei de TVA pentru activităţile de agrement sau ajutoarele de stat speciale pentru investiţii în agrement, potenţatoare de creştere economică a unor comunităţi, pot fi paşi pe care guvernanţii noştri ar putea să îi facă în susţinerea investitorilor care vor să dezvolte proiecte de impact”, spune Daniela Marişcu, fondatoarea Aquatica Experience, brand specializat pe dezvoltarea de parcuri de distracţie şi aquaparkuri.

Astfel, chiar şi în condiţiile în care interesul publicului faţă de parcuri este tot mai mare, iar evoluţia pieţei, una pozitivă, Marian Petrescu crede că „în situaţia în care cadrul legislativ nu se va modifica, probabil va interveni o stagnare”.

Distracţia acvatică de 3 milioane de euro din Oradea

Deschis în 2016 cu o investiţie de 20 de milioane de euro, jumătate asiguraţi din fonduri europene, aquaparkul Nymphaea din Oradea reprezintă unul dintre cele mai importante proiecte care au contribuit la dezvoltarea oraşului din nord-vestul ţării. Este, totodată, şi cea mai mare investiţie publică de acest fel din România. Liviu Andrica, directorul general al Administraţiei Domeniului Public Oradea, în întreţinerea căreia se află aquaparkul Nymphaea, spune că această locaţie a fost aleasă datorită poziţionării şi a resursei naturale de apă geotermală.

În 2017, cifra de afaceri realizată de aquaparkul Nymphaea a fost de 14 milioane de lei (3,2 mil. euro), iar profitul s-a ridicat la 4,8 milioane de lei (1,04 mil. euro). Potrivit lui Andrica, previziunile sunt optimiste şi pentru anul acesta: în primul semestru al lui 2018 cifra de afaceri a crescut cu 32% faţă de aceeaşi perioadă a anului trecut, iar profitul realizat în prima parte a anului înregistrează o creştere de aproape 90% faţă de perioada similară din 2017.

Aquaparkul Nymphaea are în prezent 91 de angajaţi. Anual, reprezentanţii parcului continuă să investească între 70.000 şi 100.000 de euro, bani direcţionaţi mai ales spre dotarea cu aparatură specifică activităţii de întreţinere şi curăţenie, dar şi pentru promovare; anul acesta, valoarea investiţiilor bugetate este de 100.000 de euro, dintre care o parte vor fi dedicaţi construirii de noi spaţii de alimentaţie publică şi echipamente de divertisment.

„Dorim să dezvoltăm partea de divertisment oferit clienţilor, prin organizarea unor evenimente pentru copii şi tineri: spectacole şi concerte”, spune Andrica.

În timpul săptămânii, aquaparkul înregistrează zilnic în jur de 600 de clienţi, iar în timpul weekendului, în sărbătorile legale şi în minivacanţe, numărul acestora urcă până la 1.500. „Clienţii noştri sunt, în general, persoane active, din toate categoriile de vârstă, media fiind de 25-30 de ani”, spune reprezentantul parcului. În ceea ce priveşte clienţii străini, de la deschidere până în prezent, numărul acestora a fost destul de mic, reprezentând un procentaj de doar 2-3% din total.

Nymphaea este deschis pe toată durata anului. În intervalul mai-septembrie funcţionează atât partea interioară cât şi cea exterioară, iar în perioada octombrie-aprilie, doar partea de interior, dotată cu opt bazine, patru tobogane, o zonă de saune, baie turcească, loc de joacă pentru copii, zonă de relaxare, spaţii pentru masaj, restaurant şi bar. „Chiar şi în lunile de iarnă activitatea desfăşurată este generatoare de profit, veniturile lunare medii fiind de 250.000 euro”, spune Andrica.

Pariul străin pe distracţia bucureştenilor

Cu o capacitate internă de 4.000 de persoane simultan, Therme Bucureşti este una dintre principalele atracţii de weekend pentru bucureşteni, dar şi pentru turiştii veniţi să viziteze Capitala. „Aproximativ 25% dintre vizitatorii din timpul săptămânii sunt străini”, descrie Stelian Iacob, administratorul Therme Bucureşti, ponderea clienţilor străini care ajung în centrul de wellness şi relaxare din Baloteşti.

De la deschidere până în prezent, numărul clienţilor a depăşit estimările iniţiale ale investitorilor. „Dacă iniţial estimam circa 900.000 de vizitatori pentru primul an de funcţionare, până la sfârşitul celui de-al doilea an am înregistrat peste 2 milioane de vizitatori”, adaugă reprezentantul parcului. Clienţii sunt, deopotrivă, familii cu copii, studenţi, tineri profesionişti şi antreprenori, dar şi persoane în vârstă care vin în special pentru beneficiile apei termale. „Tendinţa principală este de a vizita centrul împreună cu partenerul sau cu familia”, adaugă Iacob.

Potrivit Danielei Marişcu, fondatoarea Aquatica Experience, brand specializat pe dezvoltarea de parcuri de distracţie şi aquaparkuri, Therme Bucureşti este singurul business de profil cu acţionariat străin din România. Deschis la începutul lui 2016, cu o investiţie iniţială de circa

50 de milioane de euro, care a ajuns, între timp, la peste 85 de milioane de euro, centrul de welness din Baloteşti a înregistrat anul trecut o cifră de afaceri de 100 de milioane de lei (aproximativ 21,5 milioane de euro).

Centrul de agrement este structurat pe trei zone: The Palm, Elysium şi Galaxy (ultima fiind destinată în special familiilor cu copii), şi dispune de o suprafaţă exterioară de peste 250.000 de metri pătraţi. În iarna lui 2016, zona Galaxy a fost extinsă cu un nou corp, de 4.000 de metri pătraţi, iar în vara anului trecut a fost deschisă şi o plajă, pe o suprafaţă de 30.000 de metri pătraţi, proiecte în care s-au investit circa 15 milioane de euro.

Anul acesta, la finalul lunii iulie, compania va deschide parcurile Therme. Proiectul reprezintă o extindere a zonei Galaxy, cu parcul tematic Feng Shui, întins pe o suprafaţă de aproape 5.000 de de metri pătraţi, alcătuit din opt grădini tematice, precum şi completarea zonei exterioare The Palm cu parcul Pangea, întins pe 3.800 de metri pătraţi.

De la platformă militară la parc de aventură

Arsenal Park a luat naştere ca unitate turistică în 2009, iar investiţiile au ajuns, în prezent, la peste 20 de milioane de euro. Sebastian Antal, directorul general al businessului, povesteşte că platforma pe care se află Arsenal Park există din jurul anilor 1936-1938, când Carol al II-lea a dispus oferirea unui spaţiu de aproape 90 de hectare armatei, pentru efectuarea unor experimente în domeniul materialului explozibil şi al muniţiei.

„Am ales această locaţie pentru poziţionarea strategică şi potenţialul pe care îl prezenta. Pe lângă faptul că are o frumuseţe aparte, judeţul Hunedoara este bogat din punctul de vedere al obiectivelor turistice, printre care amintesc castelul Corvinilor, cetăţile dacice, cetatea Devei, munţii Parâng şi Parcul Naţional Retezat. Încă neexploatate în totalitate, acestea prezintă în continuare o oportunitate de dezvoltare”, povesteşte Antal.

În 2017, Arsenal Park a înregistrat o cifră de afaceri de 2,3 milioane de euro şi o rată a profitului de 15%. Primul şi al doilea trimestru din anul 2018 păstrează acelaşi trend ascendent. La nivel de investiţii, reprezentantul Arsenal Park spune că acestea reprezintă, anual, un procent de 10-15% din cifra de afaceri, fiind direcţionate în general spre reorganizarea şi standardizarea proceselor şi a serviciilor şi spre modernizare. Totuşi, „o mare parte sunt atribuite către fidelizarea personalului, deoarece gradul de satisfacţie a clientului are la bază bunăstarea angajatului”, spune Antal.

Periodic, reprezentanţii parcului fac şi investiţii de dezvoltare, care „pot ajunge până la 50% din cifra de afaceri”. Spre exemplu, pentru anul viitor, reprezentantul parcului spune că sunt planificate investiţii de circa un milion de euro pentru demararea unui proiect de dezvoltare a aquaparkului deschis în 2016 şi pentru integrarea unor noi activităţi şi servicii, precum lansarea unui poligon intern de tragere cu arme de foc.

Printre noile servicii care au menţinut o creştere constantă a cifrei de afaceri se numără lansarea de la începutul anului 2018 a încă unui panou de escaladă, în prezent cel mai înalt din ţară, dar şi deschiderea unei serii de escape room-uri. De asemenea, tot anul acesta cei de la Arsenal Park au demarat un nou proiect, festivalul de off-road ArcFest, aflat la prima ediţie, şi au lansat un nou produs turistic dedicat activităţilor de familie, Family Bootcamp (weekendul familiilor de supereroi), care se bucură de un real succes, potrivit lui Antal.

Jumătate dintre clienţii parcului hunedorean sunt corporatişti

Reprezentantul parcului spune că businessul înregistrează, anual, circa 150.000 de vizitatori de toate vârstele, din clasele sociale medii şi premium. Din totalul de clienţi, jumătate sunt corporatişti. „Când vorbim despre segmentul individual versus corporate, proporţia este de 50-50%”, spune Antal. El adaugă că „în 2018 ponderea clienţilor străini a fost în creştere faţă de anii anteriori, în prezent fiind de 15%”.

Fiind un business sezonier, numărul angajaţiilor parcului este variabil, între 50 şi 150 de persoane, variind în funcţie de numărul clienţilor. Antal spune că ponderea traficului de weekend este net mai mare faţă de timpul săptămânii, cu excepţia intervalului iunie-august, când ponderea este egală. Pe perioada iernii, reprezentantul parcului spune că businessul îşi desfăşoară activitatea normal, iar din 2016, de când a fost deschis aquaparkul, care cuprinde bazine şi tobogane interioare, veniturile generate sunt cu 30% mai mari faţă de anii anteriori în aceeaşi perioadă. „Perioada de extrasezon nu reprezintă un impediment pentru dezvoltarea parcului”, spune Antal.

Dinozaurii din Râşnov, vizitaţi de 1 milion de turişti

Întins pe o suprafaţă de 1,6 hectare, Dino Parc Râşnov, cel mai mare parc cu dinozauri din sud-estul Europei, a fost deschis în vara lui 2015 în baza unei investiţii iniţiale de aproximativ 22,4 milioane de lei, deopotrivă fonduri europene şi fonduri proprii. Parcul este situat în apropierea cetăţii Râşnov, iar Adrian Apostu, acţionar şi manager al Dino Parc, spune că a ales această locaţie datorită „poziţiei geografice foarte bune, dar şi a deschiderii autorităţilor publice locale”.

Anul trecut, cifra de afaceri a Dino Parc Râşnov a fost de peste 11 miloane de lei, în creştere cu circa 12% faţă de anul precedent. Potrivit lui Apostu, în 2018 aceasta s-a menţinut pe un trend ascendent, înregistrând, până în luna mai, o valoare de aproximativ 2,8 milioane de lei, în creştere faţă de aceeaşi perioadă a anului precedent. „Un mare procent din venituri este generat pe timpul verii, când avem cei mai mulţi vizitatori. Acestea scad pe perioada iernii, când turiştii se concentrează mai degrabă pe activităţi specifice zonei (schi, snowboard). În perioada noiembrie 2017 – martie 2018 am generat venituri în valoare de aproape 1,5 milioane de lei”, spune el. În 2017, businessul a înregistrat un profit de peste 3,3 milioane de lei, cu o creştere de 5% în prima parte a lui 2018, faţă de începutul anului trecut.

Investiţiile anuale reprezintă 20% din cifra de afaceri. În 2017, reprezentanţii parcului au investit în dispozitive high-tech, menite să sprijine dimensiunea interactivă a parcului. Anul acesta, investiţiile sunt concentrate în direcţia expoziţiilor şi a exponatelor atestate ştiinţific de comunitatea paleontologică românească şi internaţională, iar cele de anul viitor vizează extinderea suprafeţei parcului şi deschiderea unei expoziţii de reproduceri ale dinozaurilor descoperiţi până acum pe teritoriul ţării.

De la deschidere până în prezent, parcul a înregistrat peste un milion de vizitatori, dintre care, anual, un procent de 15% a fost reprezentat de turişti străini. Parcul este deschis pe durata întregului an, iar traficul zilnic variază în funcţie de perioadă, lunile de vară fiind cele mai aglomerate, cu circa 1.000-2.000 de vizitatori în timpul săptămânii şi până la 5.000 de clienţi în weekend. „Publicul nostru ţintă este format din copii cu vârste cuprinse între 3 şi 14 ani şi părinţii acestora, din toate categoriile sociale”, spune reprezentantul Dino Parc.

Printre atracţiile parcului se numără un traseu cu 60 de dinozauri în mărime naturală şi dinozauri animatronici, locuri de joacă pentru copii, case construite în copaci, un cinematograf 9D şi o serie de expoziţii internaţionale organizate periodic. În prezent, în cadrul Dino Parc lucrează 19 angajaţi.

Business cu rădăcini în copilărie

„Am copilărit la Drăguş, la bunicii mei, şi cunoşteam bine pădurile din împrejurimi. Mai mult decât atât, am văzut o oportunitate în acest segment de agrement deoarece, ca zonă turistică, existau multe locuri de cazare, dar foarte puţine locuri de petrecut timpul liber”, descrie Mihai Cota începuturile businessului. Situat la poalele munţilor Făgăraş, Aventura Parc Drăguş a fost deschis în 2014, cu o investiţie iniţială de peste 100.000 de euro. Anul trecut, cifra de afaceri a fost de aproximativ 250.000 de lei, iar pentru anul acesta, reprezentantul parcului preconizează o creştere de 30%. În 2017, profitul a fost de peste 75.000 lei.

La capitolul investiţii, acestea se situează, anual, între 10.000 şi 20.000 euro, fiind direcţionate în special către trasee noi, revizii şi sisteme de siguranţă. Pentru anul acesta, Mihai Cota plănuieşte să investească 25.000 de euro, dintre care 10.000 de euro vor fi folosiţi pentru realizarea unui traseu nou cu grad ridicat de dificultate, deja implementat, iar restul sumei va fi direcţionat spre schimbarea hamurilor cu un nou sistem de siguranţă, care va reduce complet riscul de cădere intenţionată sau neintenţionată de pe trasee.

De asemenea, printre noile atracţii lansate anul acesta se numără două mini-jeepuri folosite pentru un nou traseu pe parcursul căruia sunt traversate pădurile, râurile şi dealurile din împrejurimi, „o activitate extrem de îndrăgită atât de copii, cât şi de părinţi, în special de taţii acestora”, spune Cota. El adaugă că anul viitor urmează ca numărul acestora să fie suplimentat cu încă şase mini-jeepuri.

În cadrul parcului Drăguş lucrează 6-7 angajaţi, „oameni de bază”, după cum îi descrie Cota. Businessul funcţionează pe toată perioada anului, însă în extrasezon activitatea este susţinută de traficul de weekend, în special de activităţile de team building, tir cu arma şi paintball.

Dintre clienţii de toate vârstele ai parcului, un procent de 10% este reprezentat de străini.

Aventura de la poalele munţilor

Arka Park Păltiniş a fost deschis în anul 2013, urmat la doi ani distanţă de o a doua locaţie, Arka Park Indoor Climbing Sibiu. Valoarea totală a investiţiei a fost de 250.000 de euro, iar factorii care l-au determinat pe proprietarul Ciprian Hanea să investească în parcul de aventură de la Păltiniş au fost „frumuseţea şi potenţialul zonei”.

Anul trecut, businessul a înregistrat o cifră de afaceri de aproximativ 150.000 euro, iar aşteptările proprietarului celor două parcuri pentru anul acesta vizează o creştere de 10%.

Ciprian Hanea spune că investiţiile anuale sunt cuprinse între 10.000 şi 15.000 euro, fiind direcţionate spre suplimentarea elementelor de joc din cadrul celor două parcuri de aventură. În 2018, el plănuieşte să investească circa 15.000 de euro în suplimentarea jocurilor şi în achiziţionarea unui nou set de tiroliene pentru locaţia de la Păltiniş. Printre serviciile pe care antreprenorul se pregăteşte să le lanseze anul acesta se numără un pachet nou de programe individuale şi de familie de tip aventură, în care sunt combinate jocurile de escaladă din cadrul celor două parcuri, cu programe de coborâre în rapel pe stâncă, programe de caiac şi de supravieţuire în munţi, cu grade de dificultate diferite, care se vor derula în special în zona Păltiniş-Sibiu.

De asemenea, Hanea se pregăteşte pentru cea de a şasea ediţie a competiţiei Arka Park Adventure Race, concurs care se adresează în special angajaţilor din cadrul companiilor din Sibiu şi din jurul Sibiului, în cadrul căruia participanţii susţin diferite probe de escaladă, caiac, mountain bike, alergare montană şi orientare în pădure. „În sezon, de la începutul lunii iulie până la jumătatea lui septembrie, traficul este constant în toate zilele săptămânii. În afara sezonului, cel care menţine activitatea funcţională este traficul de weekend”, spune Hanea.

Potrivit acestuia, clienţii celor două parcuri se împart în două categorii: din prima categorie fac parte copiii cu vârste cuprinse între 8 şi 15 ani, care alcătuiesc traficul individual, iar în cea de-a doua categorie se află clienţii de 18-65 de ani, care alcătuiesc traficul de grup, reprezentat de programele de team building. Vara, 5% dintre vizitatori sunt clienţi străini. În sezonul de vară, dar şi toamna, activitatea businessului este concentrată în jurul locaţiei din Păltiniş, iar iarna şi primăvara se mută în locaţia indoor din Sibiu. În cadrul celor două parcuri lucrează patru angajaţi permanenţi, numărul acestora fiind suplimentat în sezon cu 12 animatori sportivi.

Businessul din salină: trei parcuri de aventură şi un concept unic în Europa

Club Aventura Praid este unicul parc subteran de aventură din Europa, deschis în 2012 în salina Praid cu o investiţie iniţială de circa 100.000 de euro, la care s-au adăugat ulterior încă 150.000 de euro. Doi ani mai târziu, Marian Petrescu, proprietarul parcului, a investit încă 30.000 în deschiderea unui nou parc de aventură la Băile Tuşnad.

În 2014, alături de un asociat, a decis să îşi extindă businessul şi în zona Moldovei deschizând parcul de aventură Hamak din judeţul Iaşi, cu o investiţie de 50.000 de euro, care a ajuns, în urma unor modificări ulterioare, la 120.000 de euro. Anul trecut, cifra de afaceri a celor trei businessuri s-a ridicat la aproape 250.000 de euro. Cea mai mare parte a veniturilor (150.000 de euro) a fost generată de Club Aventura Praid, urmată de Hamak (circa 80.000 de euro). Parcul de la Băile Tuşnad a avut venituri de 16.000 de euro.

Investiţiile anuale se ridică la 10-15.000 de euro şi sunt direcţionate în general pe partea de mentenanţă. Pentru anul acesta, Petrescu plănuieşte să investească circa 30.000 de euro în parcul de aventură Praid, pentru modificarea traseelor existente, înlocuirea elementelor şi realizarea a trei trasee noi, unul pentru adulţi şi două pentru copii; pentru parcurile de aventură Băile Tuşnad şi Hamak nu sunt planificate investiţii de extindere. Iarna, parcurile Băile Tuşnad şi Hamak sunt închise şi generează doar cheltuieli, spune proprietarul. Salina Praid este însă deschisă tot timpul anului. În cadrul celor trei parcuri de aventură lucrează, în sezon, 25 de angajaţi.

Distracţia globală, în creştere

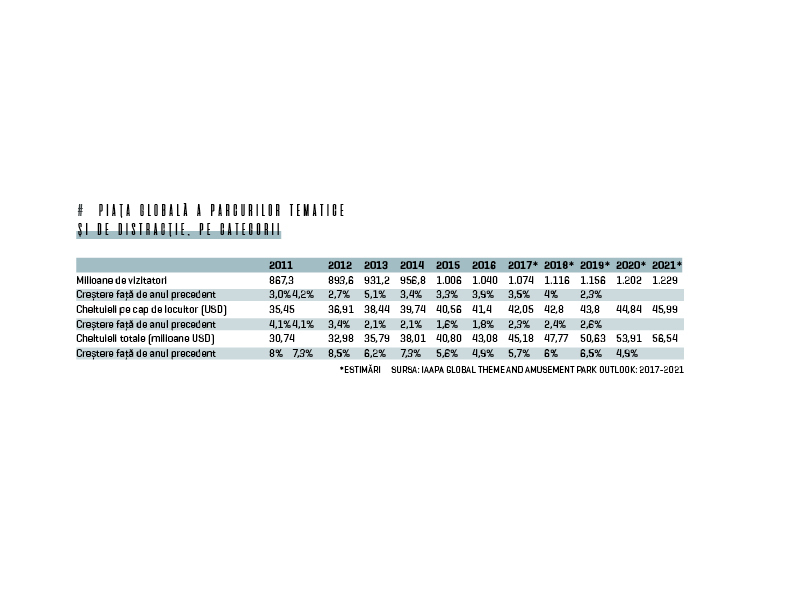

Piaţa globală a parcurilor tematice şi de agrement a crescut constant în ultimii ani, chiar dacă plusul întregistrat în 2016 a fost de doar 5,6%, ducând valoarea totală a cheltuielilor la puţin peste 43 de miliarde dolari. Dacă nu este luată în calcul şi America de Nord, unde creşterea a fost ceva mai lentă, cheltuielile globale au crescut cu 6,3% în 2016, ajungând aproape de plusul înregistrat în 2015, de 6,9%. Frecvenţa vizitelor a continuat să fie principalul motor de creştere a cheltuielilor, numărul vizitatorilor urcând cu peste 3% în 2016, potrivit studiului Amusement Park Outlook 2011-2021, realizat de Asociaţia Internaţională a Atracţiilor şi Parcurilor de Agrement (IAAPA).

În perioada 2012-2016, piaţa globală a parcurilor tematice şi de agrement a crescut, în medie, cu 7% anual, depăşind cu mult avansul luat de PIB-ul calculat la nivel global (4,4%). Autorii studiului estimează că tendinţa se va menţine şi în perioada următoare, dar diferenţa nu va mai fi una considerabilă: piaţa parcurilor ar urma să crească, în medie, cu 4,6% pe an, în vreme ce PIB-ul global va înregistra un plus anual de 4,4%.

Dacă ne uităm la fiecare continent în parte, până în 2019-2020 creşterea anuală va fi una de sub două puncte procentuale, ca urmare a dezvoltării unui număr mare de parcuri în Asia. Astfel, pe măsură ce cota de piaţă a asiaticilor se va mări, preţurile reduse practicate de aceştia vor diminua valoarea absolută a cheltuielilor, indicator pe baza căruia se calculează creşterea globală. În ceea ce priveşte Europa, piaţa ar urma să avanseze cu 2,2% pe an, o valoare relativ constantă în ultima perioadă.

După 2020, parcurile cu tarife ridicate din China şi Orientul Mijlociu ar trebui să încline pozitiv balanţa distracţiei globale, determinând reluarea ritmului de creştere înregistrat până acum, de 6-8% anual. Estimările IAAPA arată un avans de 2,4% în 2021, în vreme ce suma medie cheltuită de un vizitator va ajunge la 45,99 dolari (în 2016, valoarea a fost de 41,40 de dolari). Luând în calcul toate estimările, valoarea totală a sumelor cheltuite în parcurile de distracţie ar trebui să ajungă, peste trei ani, la 56,5 miliarde dolari.