FTSE 100, indicele primelor 100 de companii cu cea mai mare capitalizare de piaţă de pe bursa de valori din Londra, a încheiat anul 2017 cu rezultate record şi a continuat şi în 2018. De asemenea, DAX şi alte indicatoare bursiere europene au atins şi bătut recorduri în 2017 şi toate semnele arată către un an bun pentru bursele de pe bătrânul continent.

Volatilitatea indicilor europeni a scăzut la un nivel istoric, iar acest lucru a contribuit la crearea unei pieţe favorabile pentru listările la bursă.

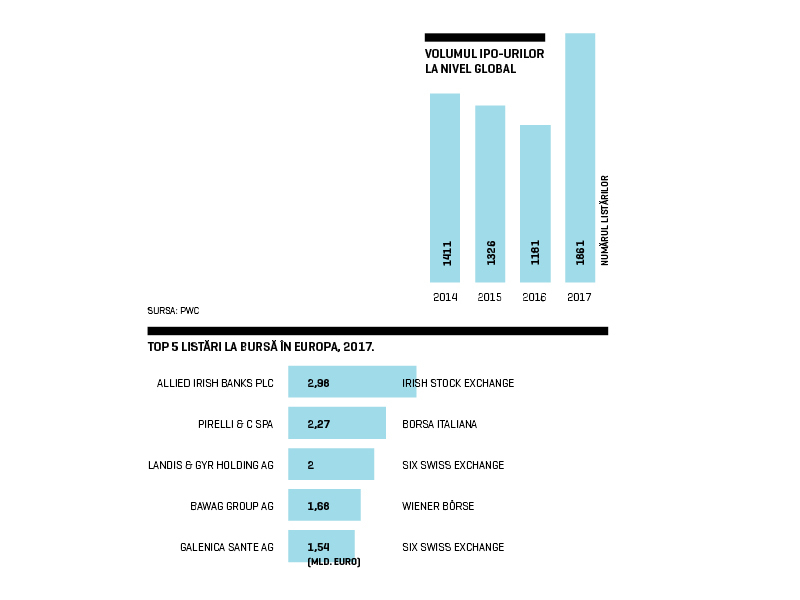

Cele mai mari nouă listări la bursă au fost de peste 1 miliard de euro. Locul 10 a fost ocupat de Gestamp Automocion din Spania, care a strâns fonduri de 870 milioane de euro.

Bursa de Valori de la Londra a fost cea mai activă pe piaţă, reuşind să strângă 12,5 miliarde de dolari în urma a 103 listări. De asemenea, bursele din Londra şi Dublin au găzduit împreună cea mai mare listare europeană – Allied Irish Banks plc, strângând 3 miliarde de dolari.

După Londra, cea mai importantă bursă a fost cea italiană, unde 32 de IPO-uri au strâns 5,2 miliarde de dolari, din care aproape jumătate a fost asigurată de listarea Pirelli (2,2 miliarde de euro).

Cele mai multe listări la bursă au venit din domeniul financiar, apoi din industrie, urmată de industria bunurilor de consum. Cele mai puţine IPO-uri au venit din domeniul energiei (petrol şi gaze), al utilităţilor şi al telecomunicaţiilor.

De notat este faptul că numărul de listări ale companiilor prin plasament privat a scăzut anul trecut. Numărul acestora (39% din totalul IPO-urilor europene) s-a redus în 2017, de la 51%, cât a fost în 2016. Plasamentul privat este o ofertă de acţiuni care nu se adresează publicului larg şi poate fi utilizată de companiile care vor să se listeze la bursă mai târziu.

Pe plan local, patru companii private şi-au listat acţiunile şi s-a înregistrat cea mai mare IPO (ofertă publică iniţială) a unei companii private din istoria pieţei locale de capital.

Digi Communications a dat startul listărilor anul trecut, odată cu vânzarea unui pachet de 25,6% din acţiuni, în valoare de 944 de milioane de lei (207 milioane de euro), ceea ce a reprezentat cea mai mare ofertă publică iniţială realizată de o companie privată pe Bursa de Valori Bucureşti.

Listările au continuat, şi alte companii alegând să se finanţeze astfel: AAGES (a vândut 15% din acţiuni pentru 5,5 milioane de lei sau 1,2 milioane de euro), Transilvania Broker de Asigurare (25% din acţiuni pentru 9 milioane de lei sau 2 milioane de euro) şi Sphera Franchise Group (25% din acţiuni pentru 285 milioane de lei sau 62 milioane de euro).

”Piaţa de capital locală a fost marcată în 2017 de numărul ridicat de IPO-uri, toate cele patru listări venind din sectorul privat, şi de randamente ale dividendelor printre cele mai mari din lume, conform analiştilor. Sperăm ca aceste tendinţe să continue în acest an. |ntr-un context în care costul finanţării este aşteptat să crească în 2018, tot mai multe companii pot lua în considerare listarea la bursă pentru dezvoltarea afacerilor lor“, a declarat Lucian Anghel, preşedintele BVB.

Capitalizarea bursieră a companiilor româneşti listate la BVB a crescut anul trecut cu 20% faţă de 2016 şi a ajuns la aproape 20 de miliarde de euro. Un record istoric de peste 35 de miliarde de euro a fost consemnat şi la nivelul capitalizării tuturor companiilor listate pe piaţa principală a BVB. Valoarea totală a tranzacţiilor realizate în 2017 la bursa de la Bucureşti a depăşit 3 miliarde de euro, cu 24% peste nivelul din 2016 sau cu 28% peste media ultimilor 10 ani.

Media zilnică a valorilor tranzacţionate pe toate tipurile de instrumente financiare a ajuns în 2017 la 12,1 milioane de euro, în creştere cu 25% faţă de 2016. Pe segmentul de acţiuni, valoarea medie zilnică de tranzacţionare a crescut cu 32% faţă de 2016 şi a ajuns, astfel, la maximul ultimilor trei ani.

”Creşterea lichidităţii bursei este în vârful listei mandatului meu. Nu putem vorbi despre obiective exacte – putem vorbi despre aşteptările investitorilor, iar acestea vizează o dublare a lichidităţii bursei; însă, ca potenţial şi interval de timp pentru atingerea acestui potenţial, nu pot înainta nicio predicţie„, a spus pentru Business Magazin Adrian Tănase, semnalând astfel principala misiune asumată a mandatului de patru ani la conducerea Bursei de Valori Bucureşti, unde a preluat recent rolul ocupat anterior de polonezul Ludwik Sobolweski.

La nivel global, cel mai mare IPO a fost al Snap Inc, compania din spatele Snapchat, care a adunat fonduri de 3,2 miliarde de dolari în urma listări la New York Stock Exchange.

Şi numărul ofertelor publice iniţiale de tip cross-border (listarea unei companii în altă ţară decât în cea în care are sediul central) a crescut anul trecut. |n 2017 au fost înregistrate 106 IPO-uri cross-border, cu o valoare de 12,3 miliarde de euro, faţă de 73 de listări, cu o valoare de 6,2 miliarde de euro, în 2016. Aproape jumătate din aceste listări au avut loc la bursele americane deoarece un număr seminificativ de companii chinezeşti, precum Rise Education Cayman Ltd sau China Internet Nationwide Financial, au ales să se listeze în SUA. Pe locul doi a fost Londra, listările de acest tip atrăgând 3 miliarde de euro. Una dintre ofertele publice iniţiale de acest fel a fost a companiei ruseşti EN+Group, care a strâns 1,3 miliarde de euro, primul IPO al unei companii din Rusia din 2014 până în prezent.

Piaţa IPO-urilor din 2017 a fost efervescentă şi va continua să fie una sănătoasă de-a lungul întregii Europe şi în 2018, potrivit PwC. |n acelaşi raport, consultanţii menţionează că efectele adverse ale instabilităţii politice şi tensiunile dintre SUA şi Coreea de Nord nu au afectat pieţele de capital.

|n vara lui 2018 Saudi Aramco, cea mai mare companie de energie din lume, se pregăteşte de listare, atât în Arabia Saudită, cât şi la una dintre bursele internaţionale, Londra, New York sau Hong Kong. Se aşteaptă ca vânzarea a doar 5% din acţiunile Aramco să atragă fonduri cuprinse între 1 şi 2.000 de miliarde de dolari, devenind astfel cea mai mare ofertă publică iniţială din istorie, potrivit CNBC.