Dan Armeanu, vicepreşedintele sectorului de pensii private din cadrul Autorităţii de Supraveghere Financiară (ASF), spune că în funcţie de evoluţia crizei sanitare şi a posibilităţii de instituire a unui nou lockdown este posibil ca economia să înregistreze o nouă contracţie cu efecte asupra pieţelor financiare, inclusiv asupra fondurilor de pensii şi de investiţii, determinând perioade cu volatilităţi ridicate şi scăderi conjuncturale pe piaţa de capital.

“Cu toate acestea, efectele asupra fondurilor de pensii vor fi limitate datorită diversificării şi gestionării prudente a portofoliilor”, apreciază Dan Armeanu într-o analiză privind impactul pe care pandemia de COVID-19 o are asupra fondurilor de pensii private.

De altfel, potrivit analizei, scăderile de rentabilitate înregistrate de fondurile de pensii private în perioada de lockdown au fost conjuncturale, bazate pe sentiment şi au fost cu mult mai reduse decât cele înregistrate de pieţele financiare, datorită optimizării structurii portofoliilor.

Ulterior, pe măsură ce pieţele şi-au revenit, fiind influenţate de deciziile guvernelor şi băncilor centrale, fondurile de pensii au recuperat integral scăderile respective şi mai mult, în septembrie, se situează peste valorile înregistrate la începutul anului.

Astfel, fondurile de pensii private, Pilon II şi Pilon III, la care contribuie 8,1 milioane de români, au încheiat luna septembrie din 2020 cu active totale de 72,58 mld. lei, în creştere cu 17,96% faţă de septembrie 2019, depăşind astfel pragul de 14 miliarde de euro, potrivit celor mai recente date ale Autorităţii de Supraveghere Financiară (ASF).

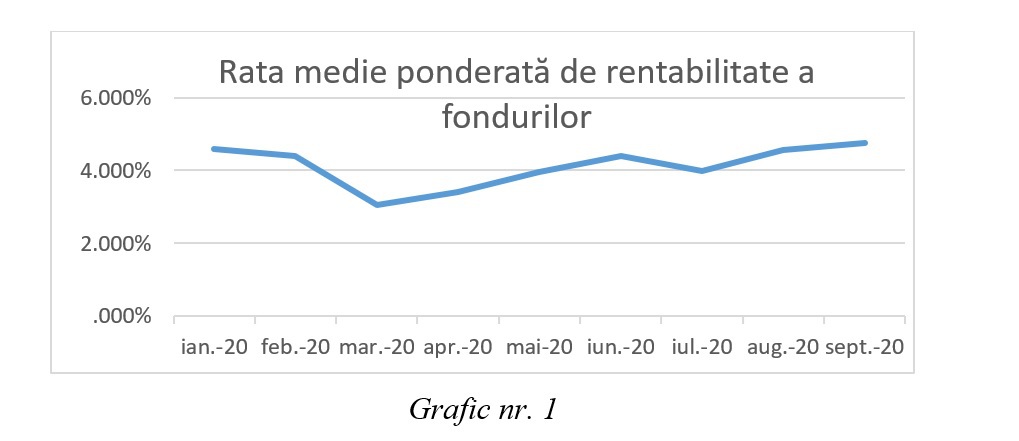

“În luna martie 2020, pieţele financiare au fost afectate de corecţii masive, ca urmare a pandemiei şi reducerii activităţii economice, astfel încât şi rata medie ponderată de rentabilitate a fondurilor de pensii administrate privat a înregistrat niveluri scăzute.Evoluţia ulterioară pozitivă a pieţei financiare (acţiuni, titluri cu venit fix) după anunţarea şi implementarea unor măsuri de sprijinire a economiei a permis recuperarea pierderilor anterioare, astfel încât la finalul lunii septembrie 2020 rata medie ponderată de rentabilitate a depăşit nivelul consemnat la începutul anului, fiind de 4,7503%”, adaugă Dan Armeanu.

Citiţi mai jos opinia integrală:

Piaţa pensiilor private a reuşit să facă faţă provocărilor generate de criza COVID-19 punând în evidenţă capacitatea sistemului de pensii private de a obţine profit pentru participanţi, chiar şi în condiţii adverse.

Rezilienţa sistemului în perioada de criză este determinată atât de calitatea gestionarii fondurilor de pensii, de optimizarea portofoliilor de investiţii, cât şi de activitatea de reglementare şi supraveghere.

Pandemia manifestată intens la începutul anului 2020 a determinat închiderea sau reducerea activităţilor economice cu repercusiuni severe asupra pieţelor financiare care au experimentat redirecţionarea fondurilor băneşti către active de calitate înaltă şi volatilitate redusă, sau chiar către numerar. Comparativ cu decembrie 2019, indicii bursieri au cunoscut contracţii semnificative (de exemplu BET a scăzut cu 28,4%, Eurostoxx50 cu 25,65%), iar în cazul României (ţară cu deficite gemene: fiscal şi de cont curent) randamentul titlurilor la 10 ani a crescut cu 50 bps între februarie şi martie.

În faţa acestor şocuri, atât pe partea de cerere, cât şi de ofertă, guvernele şi băncile centrale au demarat programe masive de relaxare fiscală şi monetară, astfel încât la final de septembrie o mare parte din pierderile aferente trimestrului I au fost recuperate. Astfel, indicele BET a avut o evoluţie pozitivă de 18,35% în perioada martie-septembrie, indicele Eurostoxx600 a crescut cu 16,83%, iar randamentul titlurilor de stat ale României a coborât de la 4,56% la 3,7% (randament mai mic, preţ mai mare, deci evaluare mai mare).

Fondurile de pensii private din România, cu expunere preponderent locală şi regională au reuşit să gestioneze eficient criza, astfel încât la finalul trimestrului III 2020 ratele de rentabilitate au fost real pozitive.

În luna martie 2020, pieţele financiare au fost afectate de corecţii masive, ca urmare a pandemiei şi reducerii activităţii economice, astfel încât şi rata medie ponderată de rentabilitate a fondurilor de pensii administrate privat a înregistrat niveluri scăzute.

Evoluţia ulterioară pozitivă a pieţei financiare (acţiuni, titluri cu venit fix) după anunţarea şi implementarea unor măsuri de sprijinire a economiei a permis recuperarea pierderilor anterioare, astfel încât la finalul lunii septembrie 2020 rata medie ponderată de rentabilitate a depăşit nivelul consemnat la începutul anului, fiind de 4,7503%.

Având în vedere că rata medie a inflaţiei pe ultimii 5 ani a fost de 2,42% se poate observa că fondurile de pensii Pilon II au înregistrat randamente real pozitive cu mult peste dobânzile aferente depozitelor bancare.

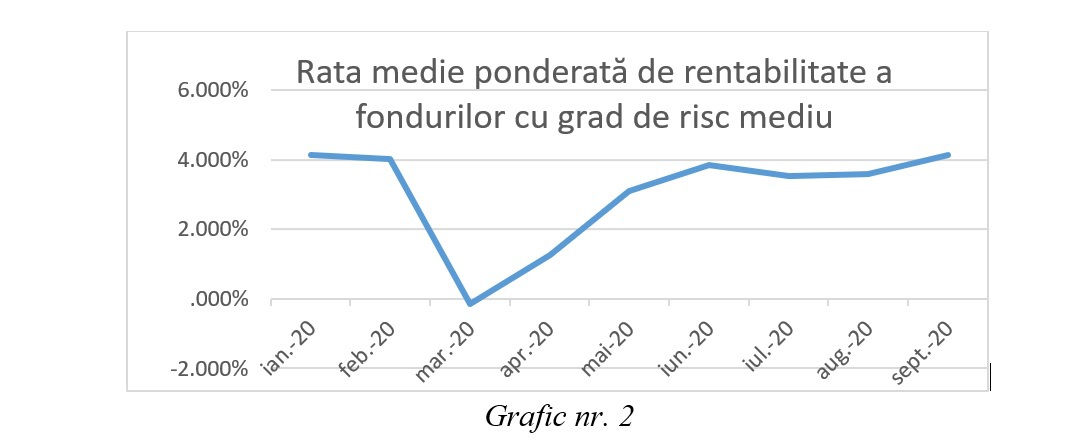

Fondurile de pensii facultative cu risc mediu au înregistrat o scădere conjuncturală de scurtă durată în martie şi au recuperat integral scăderea, reuşind să genereze la final de septembrie o rată medie ponderată de rentabilitate de 4,1255%, peste rata medie a inflaţiei din ultimii 5 ani, participanţii beneficiind de randamente real pozitive.

Rata medie de rentabilitate a fondurile de pensii facultative cu risc ridicat a consemnat o evoluţie similară de scurtă durată în luna martie, pentru ca ulterior, pe fondul evoluţiei pozitive a pieţelor financiare, să înregistreze o rată medie de rentabilitate situată la un nivel similar cu cel de la începutul anului.

Se observă că în ciuda volatilităţii ridicate şi a ajustărilor de preţuri ale activelor financiare, la sfârşitul trimestrului I şi la începutul trimestrului II, fondurile de pensii private au reuşit să minimizeze impactul negativ al pandemiei asupra valorii activelor aflate în gestiune şi să înregistreze, la final de septembrie, rentabilităţi real pozitive pentru participanţi.

În concluzie, scăderile de rentabilitate înregistrate în perioada de lockdown au fost conjuncturale, bazate pe sentiment şi au fost cu mult mai reduse decât cele înregistrate de pieţele financiare, datorită optimizării structurii portofoliilor. Pe măsură ce pieţele şi-au revenit, fiind influenţate de deciziile guvernelor şi băncilor centrale, fondurile de pensii au recuperat integral scăderile respective şi mai mult, în septembrie, se situează peste valorile înregistrate la începutul anului. În funcţie de evoluţia crizei sanitare şi a posibilităţii de instituire a unui nou lockdown este posibil ca economia să înregistreze o nouă contracţie cu efecte asupra pieţelor financiare, inclusiv asupra fondurilor de pensii şi de investiţii. Astfel, putem asista în lunile următoare la perioade cu volatilităţi ridicate şi scăderi conjuncturale. Cu toate acestea, efectele asupra fondurilor de pensii vor fi limitate datorită diversificării şi gestionării prudente a portofoliilor.