“Am discutat cu jurişti, dar şi cu oameni din sistemul financiar-bancar care nu vedeau posibil un astfel de produs şi nu ne dădeau mari şanse de reuşită. Inclusiv clienţii erau foarte reticenţi în accesarea unui astfel de produs“, descrie Ionuţ Stan, directorul general al companiei Viva Credit, modul cum au decurs discuţiile înaintea lansării primului credit acordat exclusiv online, în 2011. Instituţia financiară nebancară pe care a fondat-o împreună cu vărul său, Viorel Stan, a ajuns în 2015 la peste 300.000 de credite acordate de la începerea activităţii şi la o creştere cu peste 50% a cifrei de afaceri, de la 11,7 milioane de lei în 2014 până la aproximativ 18 milioane de lei anul trecut, la un număr de peste 50 de angajaţi.

Compania a lansat în noiembrie anul trecut afacerea Viva Credit şi pe piaţa din Republica Cehă, iar pentru anul acesta şi-au propus extinderea pe încă cel puţin două pieţe din Europa. Principalii acţionari ai firmei sunt Viorel Stan, preşedinte al companiei, şi Ionuţ Stan, directorul general, care sunt veri şi deţin împreună 60% din afacere. Ei sunt şi cei care asigură managementul curent al firmei. Restul de 40% din afacere este deţinut de un investitor străin, care a contribuit la nevoia de finanţare iniţială a Viva Credit.

Înainte de a începe proiectul Viva Credit, Viorel Stan a fost şef al departamentului business development al furnizorului de servicii de hosting Prominic.net, în Chicago. A intrat în antreprenoriat la 21 de ani, cu o afacere în domeniul consultanţei IT axată pe clienţi din Regatul Unit şi Statele Unite ale Americii. A studiat la Facultatea de Automatică şi Calculatoare din Cadrul Universităţii Politehnice din Bucureşti (1997-2002) şi şi-a consolidat pregătirea cu un MBA axat pe antreprenoriat la Emory University din Atlanta (2007-2008). Ionuţ Stan a acumulat şi el experienţă de management în domeniul financiar şi IT lucrând ca financial controller and head of corporate IT & ERP systems pentru Ţiriac Holdings, CFO pentru La fântâna şi reporting manager la Vodafone Romania.

Anterior, a studiat cibernetica în cadrul Academiei de Studii Economice din Bucureşti. Ideea înfiinţării unei afaceri pe segmentul instituţiilor financiare nebancare i-a venit lui Viorel Stan în perioada în care studia în Statele Unite ale Americii, după ce a observat că pe piaţa locală nu exista o firmă care să dea credite pe termen scurt, 100% online. Au strâns capitalul necesar pentru înfiinţarea firmei – 200.000 de euro – cu ajutorul unor investitori externi şi, după procedurile de autorizare, au lansat firma în august 2010, la finalul anului fiind pregătiţi să demareze activitatea de creditare. „Investiţia financiară nu a fost foarte mare, iar pe lângă capitalul iniţial a mai fost necesară o rundă de investiţii, dar din 2012 firma se susţine din resursele proprii. Cea mai mare investiţie care nu se reflectă momentan din punct de vedere financiar este investiţia în tehnologie, întreaga platformă fiind dezvoltată inhouse şi poate fi considerată cel mai valoros bun al companiei“, spune directorul general al companiei.

Deşi ambii antreprenori aveau experienţă in domeniul IT, sistemul de creditare online prezenta un concept nou pentru piaţa din România şi a fost nevoie de mult timp pentru clarificarea unor aspecte juridice, cât şi pentru adaptarea acestuia la specificul pieţei. „Deoarece activitatea de creditare este destul de bine reglementată în România atât din punct de vedere al autorizării BNR, cât şi al cerinţelor minime de capital, aceste lucruri au reprezentat tot atâtea provocări care trebuiau depăşite pentru începerea activităţii“, descrie Ionuţ Stan câteva dintre dificultăţile cu care s-au confruntat înainte de demararea businessului. Unul dintre elementele prin care s-au diferenţiat de celelalte businessuri ce activează în acest domeniu este produsul «credit până la salariu»: Acesta înlocuieşte clasicul «avans din salariu» pe care foarte mulţi angajaţi îl folosesc, dar care nu este întotdeauna uşor de obţinut. În multe alte cazuri înlocuieşte şi împrumuturile uzuale de la prieteni sau rude când rămâi în pană de bani“, descrie Ionuţ Stan conceptul pe care mizează.

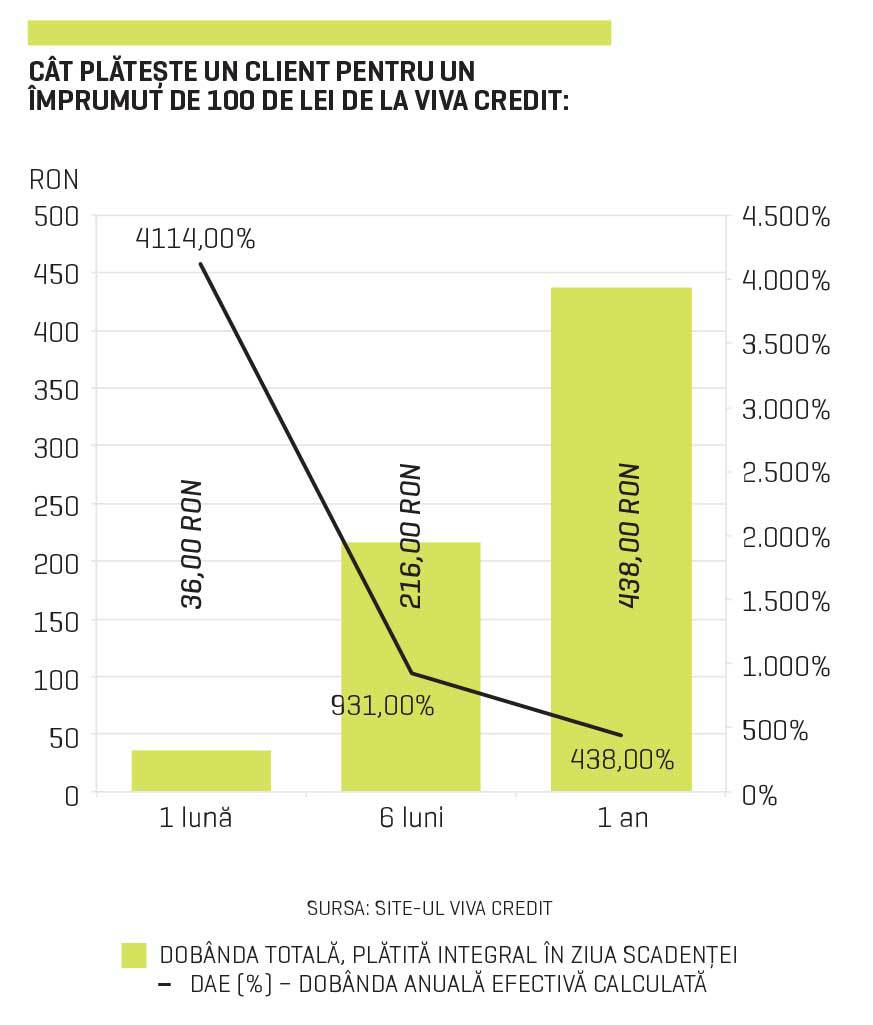

Prin intermediul Viva Credit, clienţii au posibilitatea să aplice online pentru aprobarea unui credit cu valoarea între 10 şi 1.000 de lei, precizând şi perioada dorită – între 1 şi 35 de zile –, iar în aceeaşi zi pot primi banii în contul bancar. „Creditul nostru nu este unul ieftin şi de aceea trebuie utilizat cu atenţie doar pentru rezolvarea unor nevoi cu adevărat urgente. Ar trebui ca sumele împrumutate să fie exact cele de care este nevoie şi pe o perioadă cât mai scurtă. În cazul nostru, creditul se poate rambursa anticipat şi costurile se reduc semnificativ. Este de dorit ca această variantă de finanţare să nu devină o soluţie pe termen lung sau utilizată foarte des“, spune Ionuţ Stan.