Negocierile pentru achiziţia Bancpost şi Piraeus Bank au intrat în linie dreaptă, în joc fiind două bănci care cumulat au cota de piaţă de 4,6% şi câteva milioane de clienţi. Ofertele financiare s-au depus pentru amândouă băncile, conform unor surse de pe piaţa bancară. Pentru Bancpost, numărul 9 din România cu o cotă de piaţă de 2,96% şi active de 11,6 miliarde lei (2,5 miliarde de euro) la finalul lui 2016, se luptă Banca Transilvania, fondul de investiţii american Varde şi fondul de investiţii J.C. Flowers.

Tag: sectorul bancar

-

Aşteptări mari de la sectorul bancar în 2016

Bancherii au scăpat de o parte importantă din povara creditelor proaste, devenind vizibile efectele marii curăţenii din sistemul bancar, văzută ca o precondiţie esenţială pentru un nou început. În criză unu din cinci credite din registrele băncilor eşuase în categoria neperformantelor, devenind o problemă-cheie a sistemului bancar. Şi întreaga comunitate bancară a căzut de acord că sistemul nu poate reporni creditarea atât timp cât nu scapă de povara creditelor pe care realmente nu le mai putea recupera şi care au fost deja integral acoperite cu provizioane.

Anul 2015 s-a încheiat cu o megatranzacţie cu credite neperformante prin care BCR a continuat să-şi cureţe bilanţul. Cea mai mare bancă locală a vândut pe ultima sută de metri a anului trecut un portofoliu de credite corporate neperformante (NPL) cu o valoare nominală de 1,2 miliarde de euro. A fost cea mai mare operaţiune individuală de curăţare a portofoliului unei bănci.

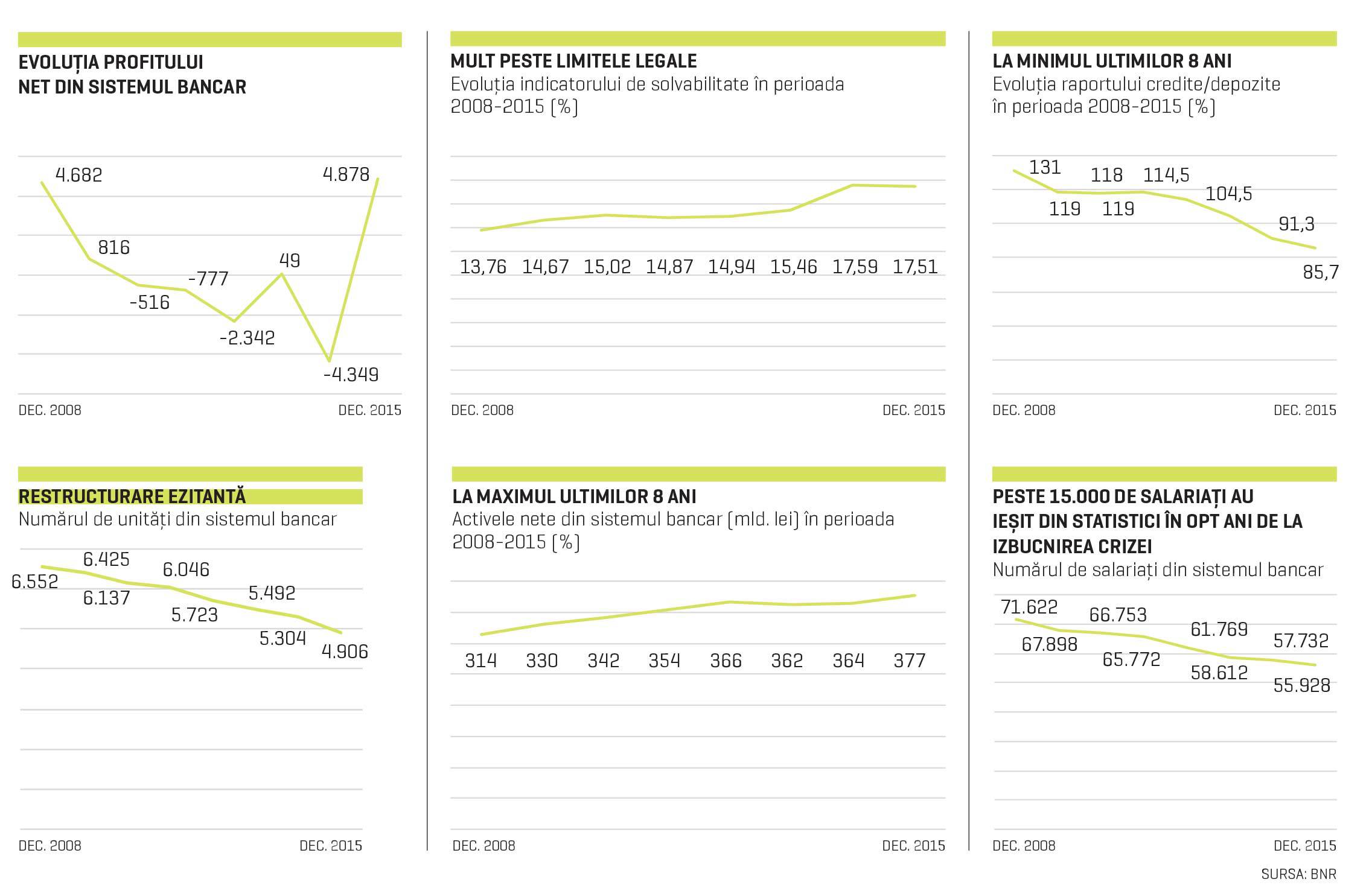

România a fost în ultimii ani codaşa Europei în privinţa gradului de intermediere financiară, având cele mai scăzute ponderi în PIB ale activelor bancare, creditelor şi depozitelor.2015 a adus o îmbunătăţire. Creditarea totală a revenit pe plus, susţinută de avântul împrumuturilor în lei, care ating maxim istoric după maxim istoric, în condiţiile în care ratele dobânzilor la creditele noi acordate companiilor şi populaţiei au scăzut la minime record, odată cu programul de relaxare monetară derulat de BNR prin diminuarea ratei dobânzii de politică monetară. Ponderea creditului în lei în creditul total acordat sectorului neguvernamental a depăşit 50%, devansând după aproximativ opt ani ponderea împrumuturilor în valută. În timp ce creditele în lei sunt „pe val”, graţie scăderii dobânzilor, împrumuturile în valută şi-au continuat declinul. Ritmul de creştere a creditării totale a rămas totuşi anemic anul trecut, avansul fiind de doar 3% faţă de 2014, la 217,5 miliarde de lei.

Un capitol important al anului bancar 2015 a fost şi stimularea economisirii. Toate băncile au continuat să se lupte pentru atragerea de resurse de la clienţi. Sectorul bancar local a fost influenţat puternic de situaţia băncilor din zona euro care controlează practic piaţa locală şi a căror disponibilitate de a-şi menţine sau nu expunerile a fost crucială. Sumele economisite în depozite au urcat semnificativ, astfel că există resurse financiare de unde poate să fie relansată creditarea mai puternic.

Sectorul bancar, care finanţează în proporţie de circa 90% economia, şi-a majorat activele la peste 377 miliarde de lei (circa 84 miliarde de euro), maximul ultimilor opt ani, în timp ce raportul credite/depozite a ajuns la cel mai redus nivel de după criză, de doar 85,7%.

Raportul credite/depozite a devenit subunitar după ce în anii de boom economic, când creditarea era puternic susţinută de finanţările externe, acest raport a ajuns şi la 130%. Criza economică şi nivelul ridicat al NPL-urilor au lovit puternic profitabilitatea sistemului bancar. Patru ani de pierderi a experimentat sectorul bancar şi patru ani de profit, din 2008 încoace, anul 2015 aducând un câştig record de circa 4,9 miliarde de lei, comparabil cu cel din anul de boom 2008, când economia şi creditarea duduiau. Accelerarea creditării în lei, dar şi scăderea cheltuielilor cu provizioanele în urma curăţării bilanţurilor de neperformante au influenţat creşterea profitului.În anii de criză, băncile au digerat destul de greu impactul declinului economic, unele fiind mai mult pe pierdere decât pe profit. Faptul că băncile nu s-au restructurat la timp a determinat menţinerea costurilor la un nivel ridicat, în timp ce veniturile erau în scădere. Pierderile cumulate adunate de secto-rul bancar în ultimii opt ani s-au apropiat de 8 miliarde de lei. Pierderile din anii 2010, 2011 şi 2012 au totalizat 3,6 miliarde de lei, în timp ce anul 2014 s-a detaşat cu pierderi record de 4,4 miliarde de lei.

-

Preocupare, dar nu îngrijorare: băncile cu capital majoritar grecesc au rol moderat în sectorul bancar românesc

„Toate cele patru bănci din România cu capital grecesc sunt persoane juridice române. Toate aceste bănci se supun doar legislaţiei din România şi sunt supravegheate direct de către BNR. În consecinţă, eventuale măsuri ale autorităţilor elene de restricţionare a mişcărilor de capital nu se aplică băncilor din România cu capital grecesc. Şi eventualele măsuri ale băncilor din Grecia de a limita retragerile din cont sau de numerar nu se aplică băncilor din România cu capital grecesc.“

„Băncile din România cu capital grecesc au o situaţie prudenţială adecvată care le-ar permite gestionarea unor evoluţii nefavorabile.“

„Băncile din România cu capital grecesc nu sunt dependente de finanţarea oferită de băncile-mamă.“

Răspunsurile liniştitoare transmise de Mugur Isărescu, guvernatorul BNR, la cele mai frecvente întrebări legate de băncile româneşti cu capital grecesc au venit în contextul în care tensiunea s-a intensificat în Europa şi toţi ochii stau aţintiţi asupra Greciei. Situaţia tensionată din Grecia din ultima perioadă şi retragerile masive din depozitele băncilor de la Atena sunt monitorizate de BNR, mai ales că şi subsidiarele de la Bucureşti au pierdut o parte din depozite în primul trimestru.

„Trebuie să recunosc că emoţia este un sentiment firesc şi nu-l putem combate numai cu vorbe, îl combatem şi cu fapte. În astfel de situaţii precum cea din Grecia este natural să apară şi reacţii emoţionale şi, uneori, suprareacţii. E de înţeles că noi sperăm ca raţionalul şi înţelepciunea să prevaleze şi în aceste cazuri, pentru ca deciziile să fie cât mai bune, în special pentru deponenţi“, a spus şeful băncii centrale. Guvernatorul BNR a îndemnat la raţiune şi la înţelep-ciune în privinţa impactului situaţiei din Grecia şi a făcut apel la deponenţii din bănci să nu acţioneze emoţional. În cazul în care emoţia va fi predominantă, Isărescu a dat asigurări că banca centrală poate să acţioneze şi cu „instru-mente de calmare“, urmând să utilizeze absolut toate instrumentele de care dispune pentru a evita încă de la începuturi „orice fenomen de panică bancară, care în esenţă este un fenomen iraţional“.

Radiografia celor patru bănci cu acţionariat elen de pe piaţa locală – Alpha, Bancpost, Piraeus şi Banca Românească – arată că acestea au o cotă de piaţă de 12% din activele sistemului bancar, respectiv 45 miliarde de lei, au circa 7.250 de angajaţi care lucrează în 535 de sucursale, au dat credite clienţilor de circa 36 miliarde de lei, iar depozitele însumează 23 miliarde de lei.

Grecii au pierdut patru puncte procentuale din cota de piaţă în vremurile de criză şi au fost nevoiţi să ofere bonificaţii la depozite peste media pieţei pentru a compensa scăderea liniilor de finanţare primite de la băncile-mamă de la Atena. Cele patru bănci aveau depozite totale de 23 miliarde de lei la finele lunii martie, în scădere cu 8% faţă de perioada corespunzătoare a anului trecut. Scăderea în termeni nominali a fost de 1,7 miliarde de lei. Defalcat, depozitele Alpha au scăzut cu 10%, cele ale Bancpost cu 3%, cele ale Piraues cu 13%, iar cele ale Băncii Româneşti cu 2%. Mesajul transmis de banca centrală este că băncile cu acţionariat elen sunt bine capitalizate şi pot face faţă unor eventuale valuri de retrageri de numerar.

Cifrele care să sprijine acest mesaj au tot curs în zilele în care criza grecească a dat emoţii tuturor. Rata de solvabilitate a băncilor din România cu capital grecesc este de 17,6% (în martie 2015), în creştere faţă de 16,3% în decembrie 2014 şi semnificativ peste pragul minim reglementat la nivel european (8%). Calitatea fondurilor proprii ale băncilor din România cu capital grecesc este bună, iar activele lichide deţinute sunt la un nivel adecvat, care asigură şi o bună capacitate de a acoperi stocul de pasive pe termen scurt. Calitatea portofoliului de credite este în îmbunătăţire, la valori apropiate mediei pe sistem – rata creditelor neperformante este de 15,9% în aprilie 2015, în scădere de la 21% în aprilie 2014.

Liniile de finanţare de la băn-cile-mamă din Grecia reprezintă circa 27,5% din totalul pasivului, iar cea mai mare parte a liniilor de fi-nan-ţare, de 81,5%, au scadenţă mai mare de un an, după cum a arătat Isărescu. Scăderea dependenţei băncilor din România cu capital grecesc faţă de finanţarea de la băncile-mamă se reflectă în ajustarea raportului credite-depozite, care s-a redus la 92%, deşi rămâne peste valoarea medie la nivelul sistemului bancar. Riscurile de lichiditate sunt diminuate de existenţa acordurilor de com-pensare încheiate cu acţionarii, la reco-man-darea clară a Direcţiei de Supra-veghere a BNR. Băncile cu ca-pital grecesc au posibilitatea refuzării retragerii depozitelor, iar acţionarii băncilor cu capital grecesc nu au interes să-şi retragă investiţiile.

O eventuală retragere de capitaluri „peste noapte“, înainte de scadenţă, ar reprezenta o bilă neagră majoră pentru acţionar, care şi-ar putea pierde dreptul de vot în ca-drul băncii locale, după cum a avertizat guver-natorul BNR.

Toate cele patru bănci româneşti cu capital grecesc au fie numerar în casă sau în rezerve minime obligatorii, fie titluri de stat şi alte active care pot fi transformate rapid în numerar, fie acces în baza acestora la facilităţile de finanţare rapidă de la BNR. Banca centrală adoptă mă-suri care să le asigure lichidităţi şi, în con-diţiile în care băncile n-ar găsi lichiditate în piaţă, din cauza zvonurilor sau a unor suprareacţii, vor găsi deschisă la BNR facilitatea de repo.BNR poate fi împrumutător de ultimă instanţă, nu numai prin operaţiuni repo, dar şi prin credit special, asigurând astfel lichiditatea necesară unei bune funcţionări a pieţelor, funcţie pe care nu o au toate băncile centrale, a dat asigurări Isărescu.

Investiţiile greceşti în România, prin bănci şi companii, se ridică la aproape 13,5 miliarde de euro. Până acum, tragedia greacă nu a provocat reacţii dramatice la Bucureşti, iar speranţele oficialilor sunt că nici nu vor apărea în perioada următoare.

-

Cum vede şeful CFA Institute peisajul financiar postcriză şi ce sfaturi are pentru bancheri

„Cred că va trece o generaţie până ca lucrurile să se schimbe. Sper să mă înşel, dar cred că situaţia este similară cu criza financiară din 1929, când a fost nevoie de 30-40 de ani. Iar noi suntem la doar şase ani de la debutul crizei financiare“, a declarat într-un interviu Paul Smith, care participat la o reuniune regională a organizaţiilor profesionale CFA din Europa, Orientul Mijlociu şi Africa găzduită la Bucureşti de CFA România.

Aceasta înseamnă că vor fi mai puţine investiţii în active cu grad ridicat de risc cum ar fi acţiunile sau în infrastructură, iar oamenii vor deţine prea mult cash sau vor investi prea mult în proprietăţi sau în aur, deci în active despre care ei cred că au o valoare de tezaurizare, ba chiar în unele ţări vor ţine banii „la saltea“, pentru că nu au încredere în intermediarii din sectorul financiar.

Acest comportament poate avea consecinţe negative pentru economia mondială pentru că aceasta nu va creşte atât de repede cum ar fi posibil, a explicat şeful CFA Institute. „Având în vedere modul cum industria financiară s-a dezvoltat în ultimii 20 de ani, cred foarte mult că trebuie să încercăm să încurajăm instituţiile de reglementare, investitorii şi angajatorii să recunoască faptul că standardele etice sunt absolut cruciale pentru a construi încrederea şi pentru a construi un sistem financiar care să funcţioneze“.

Problema în finanţe este că sunt prea mulţi bani şi există, de asemenea, mulţi oameni foarte inteligenţi: în consecinţă, avem un cocktail foarte periculos de bani şi de inteligenţă şi, uneori, acesta poate să o ia pe o cale groaznic de greşită dacă nu are la bază înţelegerea scopului pentru care existăm, de a servi nevoile societăţii, apreciază şeful CFA Institute. „Aceasta a fost provocarea: sectorul financiar a fost separat de obiectivul său şi ceea ce facem la CFA este să încercăm să reconec-tăm sectorul financiar cu scopul său. La fel ca în toate profesiile, dacă vă gândiţi la medici, avocaţi, contabili, scopul nostru este să servim nevoile societăţii şi dacă uităm acest lucru, tot felul de lucruri rele se pot întâmpla“.

Bancherii au fost acuzaţi că şi-au asumat riscuri mari, uneori prea mari, în căutarea profiturilor. Practicile salariale excesive au fost considerate ca fiind unul dintre factorii declanşatori ai crizei financiare mondiale. Bonusurile excesive ale bancherilor au generat o serie de critici atât în Statele Unite, cât şi în Europa, în special în cazul băncilor care au primit ajutor de la stat pentru a se salva. După apariţia celei mai grave crize financiare şi economice de după Marea Depresiune din anii ’30, la nivel mondial se încearcă construirea unui nou sistem de reglementare şi de supraveghere a sectorului financiar.

Cât de important a devenit riscul reputaţional pentru sectorul bancar după criza financiară recentă? Este crucial, pentru că reputaţia este totul, apreciază Paul Smith. „Cred că dacă lucraţi cu banii altor oameni, reputaţia este cel mai important lucru pe care îl aveţi. Şi ne-am dori ca investitorii, fie că sunt investitori privaţi sau publici, să acorde mai multă atenţie unor astfel de probleme. Cea mai mare temere a mea este că dacă industria financiară nu poate dovedi oamenilor că se com-portă într-un mod pe care societatea îl respectă, atunci rezultatul este o intensificare a reglementării deoarece societatea va trebui să se protejeze, iar acesta nu este un rezultat bun pentru nimeni“.

Ce recomandă şeful CFA Institute bancherilor? Să se întoarcă la bankingul de bază şi să se reconecteze cu clienţii.“Care este scopul tău ca bancă? Băncile sunt în business pentru a pune economia reală în mişcare, iar sfatul meu pentru bancheri ar fi: daţi-vă seama care sunt clienţii voştrii şi serviţi-i mai bine“. -

PwC: Sectorul bancar european este în continuare fragil

„Rezultatele testelor de stres, care ar fi trebuit să restabilească încrederea în piaţa bancară şi în stabilitatea acesteia, arată că suntem încă departe de soluţionarea crizei bancare şi de provocările cu care se confruntă sectorul bancar. Evaluarea a fost doar un test singular al solvabilităţii băncilor şi nu unul al viabilităţii lor pe termen lung. Viabilitatea pe termen lung a băncilor depinde însă de capacitatea lor de a genera suficient profit pentru a-şi acoperi toate costurile, inclusiv costul capitalului”, spune Colin Brereton, liderul grupului PwC.

„Momentul în care multe dintre băncile europene vor fi capabile să treacă acest test al viabilităţii pe termen lung este încă departe din cauza prelungirii perspectivei negative la nivel macroeconomic şi a dobânzilor scăzute din Europa, a costurilor crescute de operare, de restructurare şi de conformare cu standardele prudenţiale, dar şi a competiţiei crescânde venite din partea start-up-urilor şi a jucătorilor din sectorul non-bancar. Testele de stres oferă un răgaz unor bănci europene pentru a-şi rezolva problemele”, mai spune Brereton.

„Atenţia se va îndrepta, în primul rând, către acele instituţii care au picat aceste teste de stres. Acestea vor fi nevoite să-şi suplimenteze capitalul, iar acţionarii vor dori să ştie care este randamentul capitalului suplimentar. Toate băncile, inclusiv cele care au trecut testul, trebuie să ofere acţionarilor randament satisfăcător. Pentru acele bănci care sunt într-o postură relativ bună din punct de vedere financiar există încă oportunităţi de creştere pe piaţă”.

Brereton spune că multe bănci sunt conştiente de aceste probleme şi provocări şi vor profita de şansa noului început oferit de testele de stres. Câştigătorii vor fi aceia care îşi vor păstra o viziune clară asupra punctelor lor forte, vor rămâne atenţi la nevoile clienţilor, vor avea resursele şi curajul de a investi şi de a inova şi vor avea hotărârea necesară pentru a reduce şi eficientiza operaţiunile acolo unde este necesar.

„Băncile trebuie să rămână dispuse să facă schimbări în modul în care îşi structurează şi finanţează afacerea. Bilanţurile băncilor vor rămâne sub atentă observaţie, în special nivelul capitalului, lichidităţile şi gradul de îndatorare. Sustenabilitatea băncilor va fi, de asemenea, sub observaţie din partea instituţiilor de reglementare, ca parte a procesului de monitorizare şi evaluare, pentru care testele de stres reprezintă doar începutul”, spune specialistul.

„Procesul de restructurare a bilanţului financiar este în desfăşurare în timp ce băncile continuă să elimine activele marginale moştenite, să îşi restructureze portofoliile şi să îşi eficientizeze finanţarea. Restructurării operaţionale i se oferă atenţie deosebită deoarece aceasta duce la reducerea costurilor şi la îmbunătăţirea agilităţii în piaţă prin externalizarea unor procese şi parteneriate de afaceri. Serviciul pentru clienţi este, de asemenea, prioritar. Să sperăm că testele de stres vor indica un drum clar pe care băncile să poată ieşi din actuala situaţie dificilă”.

-

Băncile din Grecia au nevoie de capital suplimentar de 6,4 miliarde de euro

National Bank of Greece, cea mai mare bancă grecească, are nevoie de 2,18 miliarde euro, potrivit raportului Băncii Greciei.

Piraeus Bank, al doilea mare creditor din ţară, trebuie să atragă capital de 425 milioane euro.

Eurobank Ergasias, a treia bancă elenă, necesită o recapitalizare de 2,95 miliarde euro, iar Alpha Bank are nevoie de 262 milioane euro.

În total, cele mai mari patru bănci din Grecia ar trebui să atragă capital suplimentar de 5,82 miliarde euro.

Cele patru instituţii de credit sunt prezente şi pe piaţa românească. Eurobank Ergasias controlează Bancpost, în timp ce National Bank of Greece deţine Banca Românească. Piraeus şi Alpha sunt prezente prin subsidiare care preiau numele grupurilor din care fac parte.

Cititi mai multe pe www.mediafax.ro

-

ANALIZĂ Fitch: Sectorul bancar din România va avea perspectivă negativă în 2014

Într-un mediu economic dificil, cu o revenire fragilă, profitabilitatea se va îmbunătăţi uşor faţă de 2013 odată ce nivelul creditelor neperformante se va stabiliza, anticipează analiştii agenţiei de rating.

Contrar estimărilor prezentate de Fitch cu un an în urmă, situaţia din sistemul bancar al României a continuat să se deterioreze în primele nouă luni din acest an, cu o creştere a creditelor neperformante în ritm similar cu primele nouă luni din 2012. Totodată, ritmul de creştere a creditului neperformant a fost accentuat de scăderea soldului creditelor.

Fitch anticipează că rata de creştere a creditelor neperformante va încetini anul viitor. Totodată, o revenire mai largă nu pare probabilă, având în vedere că revigorarea activităţii economice va fi moderată, iar băncile se concentrează pe rezolvarea problemei creditelor neperformante, şi nu pe creditare.

Cititi mai multe pe www.mediafax.ro

-

BERD vrea să investească anul viitor în România până la 600 milioane euro

Instituţia de credit a investit anul trecut în România 612 milioane euro, majorând finanţările de la începutul activităţii băncii pe plan local la 6,4 miliarde euro, a declarat James Hyslop, country manager BERD pentru România, într-un interviu acordat Bloomberg.

“Am avut un an foarte solid în România şi mai avem încă de închis câteva proiecte semnificative. Aş previziona desigur că, având în vedere că am investit 600 milioane euro anul trecut, vom lucra cu aproximativ aceeaşi sumă în acest an, şi ar trebui să aducem 400 – 500 – 600 milioane euro anul viitor”, a afimat Hyslop.

România este a patra destinaţie a investiţiilor BERD, după Rusia, Polonia şi Ucraina, potrivit datelor băncii.

Cititi mai multe pe www.mediafax.ro

-

Băncile americane le-au luat faţa celor europene

Băncile americane, în schimb, şi-au majorat ponderea de la un minim de 22% în 2009 la 31% în prezent, ceea ce reprezintă chiar mai mult decât în 2007, înainte de criză. Problemele băncilor europene se leagă de lipsa de rentabilitate: în 2012, profitul net al băncilor americane a crescut cu 20%, la 141 mld. dolari, în timp ce profitul băncilor europene a scăzut cu 43%, la 16 mld. euro.

În acelaşi timp, rata rentabilităţii financiare (ROE) a crescut în cazul băncilor americane cu 10% în prima jumătate a anului curent, faţă de un spor de 6% pentru băncile europene.