În toamnă, ”dozajul„ clasic a crescut, banca centrală optând pentru un pachet de trei proceduri de relaxare a politicii monetare, abordare mai rar practicată, mai ales că a fost aplicată de două ori succesiv.

Dobânda-cheie a fost tăiată de cinci ori în acest an până la un minim istoric de 2,75%. Rezervele minime obligatorii (RMO) la lei au coborât până la 10% şi RMO la valută au fost ajustate până la 14%. Iar coridorul format de facilitatea de credit şi de depozit din jurul dobânzii-cheie – adică dobânzile la care băncile se împrumută de la BNR şi respectiv plasează bani la banca centrală pe termen de o zi – a fost îngustat până la +/- 2,5 puncte procentuale. La şedinţele de politică monetară din octombrie şi noiembrie BNR a luat trei măsuri de relaxare a politicii monetare dintr-o lovitură. Au fost semne clare şi mult aşteptate de relaxare monetară destinate încurajării creditării. Iar ”câmp de acţiune„ mai există.

Guvernatorul BNR, Mugur Isărescu, şi-a exprimat în mod repetat speranţa că vom vedea creditarea totală în teritoriul pozitiv, eventual în vara acestui an. Dar n-a fost să fie aşa. În toamnă, Isărescu spunea că nu este mulţumit de ritmul în care băncile acordă împrumuturi, pornind inclusiv de la mani-era în care abordează clienţii. Cu toate acestea, Isărescu nu a considerat pierdut pariul cu creditarea, în condiţiile în care împrumuturile în lei au fost în ascensiune.

Guvernatorul BNR a îndemnat băncile să se ”apropie de clienţi„ pentru a stimula creditarea. ”Este bine ca băncile să se apropie de clienţii lor pentru că astfel vor găsi soluţii. Este treaba băncilor să dea credite. Apropierea de clienţi şi nu depărtarea de ei, adică situ-a-rea pe poziţii anta-gonice, va duce la creşterea credi-tării. Altfel, lichiditate este suficientă, bani sunt, ba sunt chiar prea mulţi„, a spus guvernatorul BNR după ultima şedinţă de politică monetară din acest an.

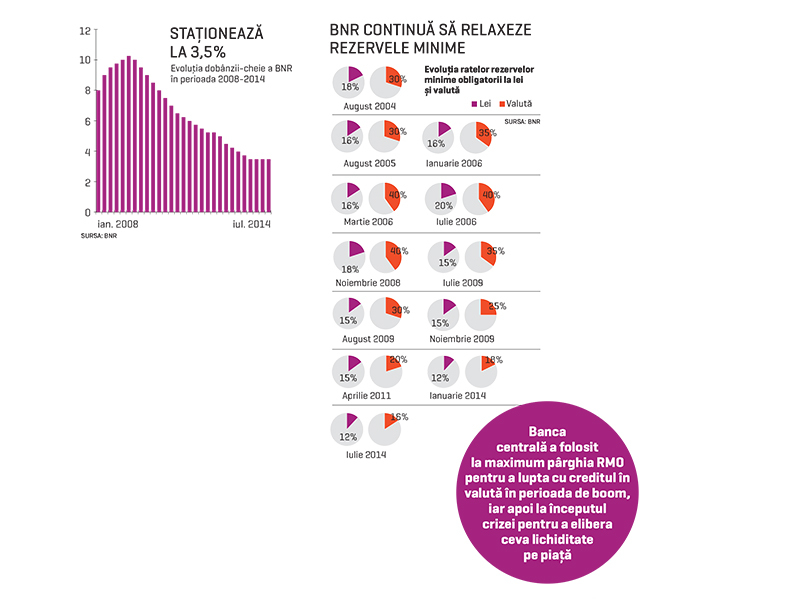

După aproape trei ani în care au fost ”îngheţate„, ratele rezervelor minime obligatorii pe care băncile sunt obligate să le constituie la banca centrală au fost relaxate de BNR. Banca centrală le-a pus în acest an băncilor la dispoziţie fonduri cu care să-şi mai plătească din datorii şi lichiditate pentru a putea să dea împrumuturi fără să mai depindă de finanţările de la băncile-mamă. Dacă la începutul crizei rata de rezervă la valută era dublă faţă de cea la lei (40% cu 20%), în prezent ecartul este de patru puncte procentuale (16% cu 12%). Iar rata-cheie a fost dusă în acest an la minimul istoric de 2,75%, nivel de aproape patru ori mai redus decât dobânda de politică monetară cu care România a intrat în criza economică.

Care a fost rezultatul relaxării? Creditele în lei au continuat să consemneze ritmuri pozitive de creştere în con-diţiile propagării reducerilor succesive ale ratei dobânzii de politică monetară asupra ratelor dobânzilor la creditele noi acordate companiilor şi populaţiei. Dina-mica anuală reală a creditului acordat sectorului privat a rămas însă în teritoriu negativ pe fondul accentuării contracţiei stocului de credite în valută şi al derulării operaţiunilor de eliminare a creditelor neperformante din bilan-ţu-rile instituţiilor de credit, după cum a explicat BNR. Băncile au credite ne–performante de circa 9 miliarde de euro, iar BNR le sugerează să şi le cu-reţe din portofolii prin scoaterea în afara bilanţu-rilor sau vân-zarea către recuperatorii de creanţe.