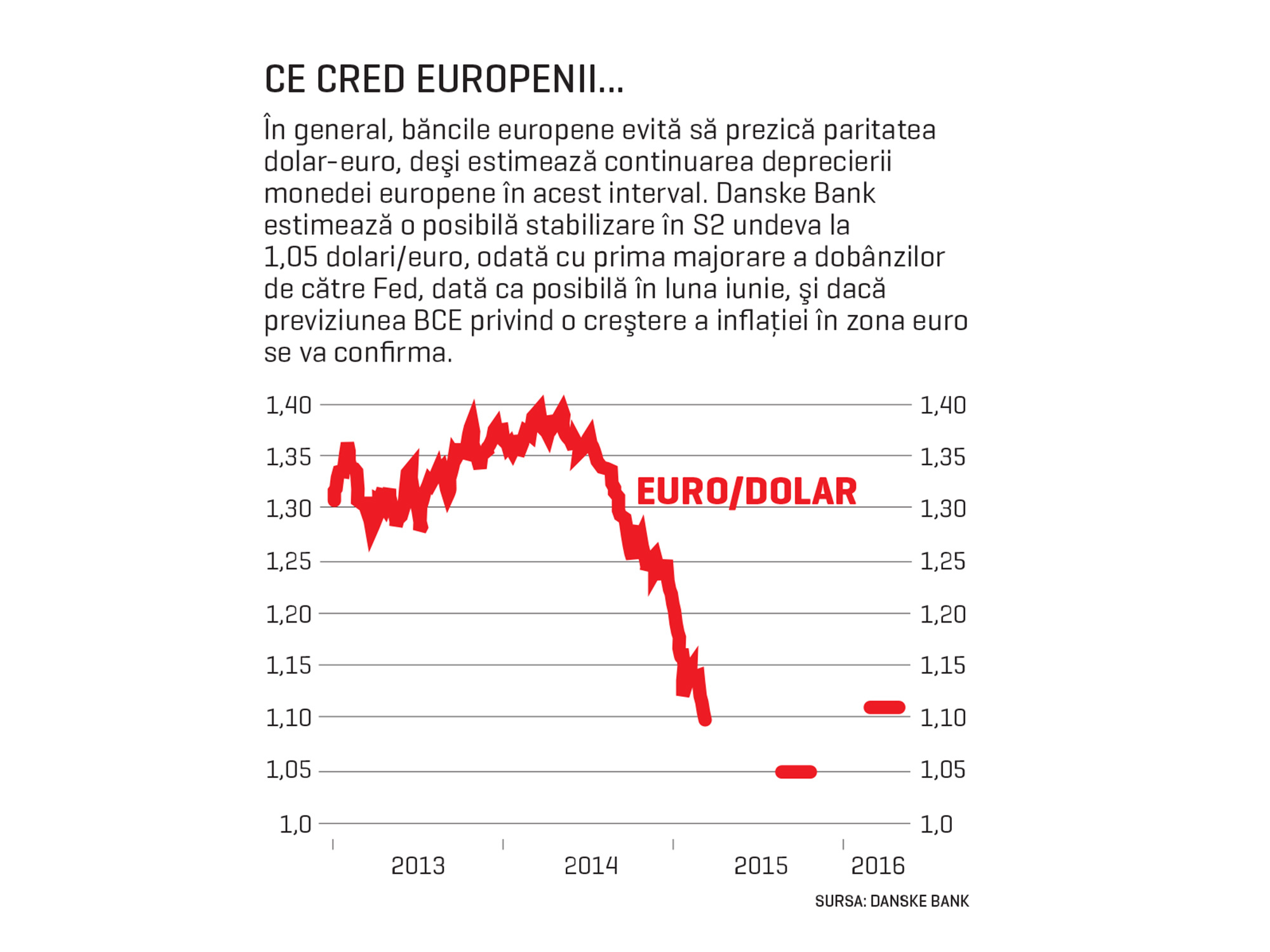

De la peste 1,35 dolari/euro la începutul lui iulie 2014, euro s-a depreciat constant faţă de dolar în fiecare dintre lunile următoare, reflectând atât divergenţa între economia SUA, în plină redresare, şi cea a zonei euro, ajunsă aproape de pragul recesiunii, cât şi divergenţa corespunzătoare între politicile monetare promovate de Rezerva Federală şi Banca Centrală Europeană. Fed tocmai se pregătea să încheie ultimul său program de stimulare monetară a economiei, în timp ce BCE se pregătea să lanseze în septembrie prima rundă de finanţări ieftine pentru bănci şi încă rezista cântecelor de sirenă ale pieţelor financiare care îi cereau să urmeze exemplul Fed şi să apeleze şi ea la tiparniţa de bani, spre a da un impuls mai consistent economiei din zona euro.

După cum ştim, principala piedică în calea pornirii tiparniţei a fost rezistenţa Germaniei, care s-a temut mereu că o astfel de soluţie ar face toate statele cu probleme fiscale din zona euro să arunce la gunoi politicile de austeritate şi să se răsfeţe nemeritat pe nişte bani fictivi. Nici măcar argumentul stagnării economiei din zona euro n-a fost de ajuns spre a face BCE să treacă peste obiecţiile nemţeşti; decisiv însă a fost efortul coordonat de SUA de ieftinire treptată a petrolului în a doua jumătate a anului trecut, care n-a creat numai probleme economiei ruseşti, ci a reuşit să împingă în teritoriu negativ şi inflaţia din zona euro. Aceasta a permis compunerea în timp a unui argument tot mai convingător privind necesitatea ca BCE să pornească tiparniţa monetară spre a combate pericolul deflaţiei (ne amintim că nu mai departe de primăvara trecută, când preţul barilului era încă sus, iar războiul rece al Occidentului cu Rusia era abia la început, fostul bancher central polonez Leszek Balcerowicz încă putea spune cu temei la Bucureşti că pericolul deflaţiei este o poveste fabricată de guvernele ostile reformelor şi de speculatorii financiari).

Aşa încât pieţele financiare au asimilat deja încă de anul trecut certitudinea că BCE va lansa până la urmă un program de cumpărare de obligaţiuni după modelul Fed (relaxare monetară cantitativă – QE, quantitative easing), singura discuţie fiind despre momentul când această lansare va avea loc. Acest efect de asimilare anticipată a silit BCE ca atunci când a făcut anunţul privind QE, luna trecută, să încerce să ia prin surprindere pieţele aruncând în joc o sumă mult peste aşteptările lor, respectiv 1.100 mld. euro faţă de o estimare în jur de 500 mil. euro. Iar consecinţa a fost că toate efectele pe care economiştii băncilor le aşteptau după lansarea QE, în privinţa deprecierii euro şi a scăderii randamentelor la obligaţiunile de stat din zona euro, să fie net depăşite în amploare. Spre exemplu, Danske Bank a admis că a subestimat efectul de „cartof fierbinte“ al QE (combinaţia dintre lichiditatea în exces din piaţă şi randamente negative la depozite, care împinge capitalurile volatile să iasă de pe euro şi să caute alte active cu riscuri mai mari, dar şi cu randamente mai bune), ajustându-şi în doar câteva zile previziunile privind cursul euro peste 6 luni de la 1,10 la 1,05 dolari.

Efectul de „cartof fierbinte“ este ceea ce am văzut deja în ultimii ani la fiecare rundă de QE derulată de Fed: pe rând, aurul, monedele exotice, monedele economiilor emergente sau pieţele lor de acţiuni au fost luate cu asalt sau părăsite brutal, cu efecte nocive asupra economiilor respective (un exemplu a fost bula francului elveţian, stopată în 2011 de către banca centrală prin plafonarea aprecierii lui). Acesta e şi motivul pentru care încă de la finele lui 2013, Christine Lagarde, şefa FMI, avertiza guvernele din economiile emergente că e posibil ca apropierea de sfârşit a ultimei runde de QE a Fed (încheiată în octombrie 2014), să agite din nou capitalurile volatile şi să facă astfel necesară instituirea unor controale valutare. Anul 2014 a trecut însă cu bine, pentru că Fed şi-a dozat foarte exact mişcările de închidere a robinetului de bani, în funcţie de statisticile privind mersul economiei americane, şi a anunţat regulat şi din timp pieţele în privinţa a ceea ce va urma, tocmai spre a evita să fie iarăşi şantajată de acestea spre a lansa o nouă rundă de QE, aşa cum s-a întâmplat în vara turbulentă a lui 2011.