“Nu suntem <porumbei>, suntem <ulii> in continuare”,

ii replica saptamana trecuta guvernatorul Mugur Isarescu unui

analist nenumit din mediul bancar, care dupa ce BNR a pastrat

dobanda la 6,25%, implinind astfel anul de cand n-a mai

modificat-o. Analistul, Nicolaie Alexandru Chidesciuc de la ING,

considera abordarea BNR drept “dovish” (de la “dove” = porumbel; in

cazul unei banci centrale, o conduita “dovish” inseamna retinerea

de la lupta cu inflatia prin inasprirea politicii monetare).

“Probabil ca banca centrala va rezista anul acesta sa nu majoreze

dobanda, dar va incepe s-o faca la anul, cand inflatia va fi

probabil mai mare decat cea estimata”, apreciase analistul ING. Cum

inflatia chiar a fost pana acum mai mare decat estimarile – in

martie, rata anuala a ajuns la 8,01%, in aprilie la 8,34%, iar BNR

a modificat prognoza pentru finele anului de la 3,6% la 5,1%, ceea

ce inseamna o depasire cu 1,1% a intervalului de tinta a inflatiei

– concluzia trasa de multi comentatori e ca insistenta de a mentine

o tinta centrala nu-si mai are rostul.

Pe de o parte, trebuie zis ca inflatia anuala a ajuns atat de

mare fiindca se raporteaza la o epoca in care TVA era de 19% si la

o perioada din 2010 cu inflatie lunara redusa, stiind ca in

calculul inflatiei anuale, o baza de calcul mai mica (ratele lunare

din ultimele 12 luni) umfla cifra finala. Asa se explica sirul de

date aparent fara noima: in ianuarie si februarie, desi preturile

au crescut la fel, cu 0,77%, rezultatul anualizat era diferit

(6,99% in ianuarie – ingloband deci si recordul lunar de 1,68%

atins in ianuarie 2010-, respectiv 7,6% in februarie), iar in

martie, o inflatie lunara de 0,6%, deci mai mica decat in lunile

precedente, s-a corelat cu o inflatie anuala de 8,01%. De aceea

spune acum Isarescu ca “daca prevedem cresteri ale inflatiei, nu

inseamna ca prevedem si cresteri mai mari ale preturilor in lunile

respective”. Si tot de aceea Cristian Popa, viceguvernatorul BNR,

apreciaza ca disparitia din calcule a efectului majorarii TVA,

incepand din iulie, ar urma sa taie ea singura circa 3 procente din

rata anuala de inflatie.

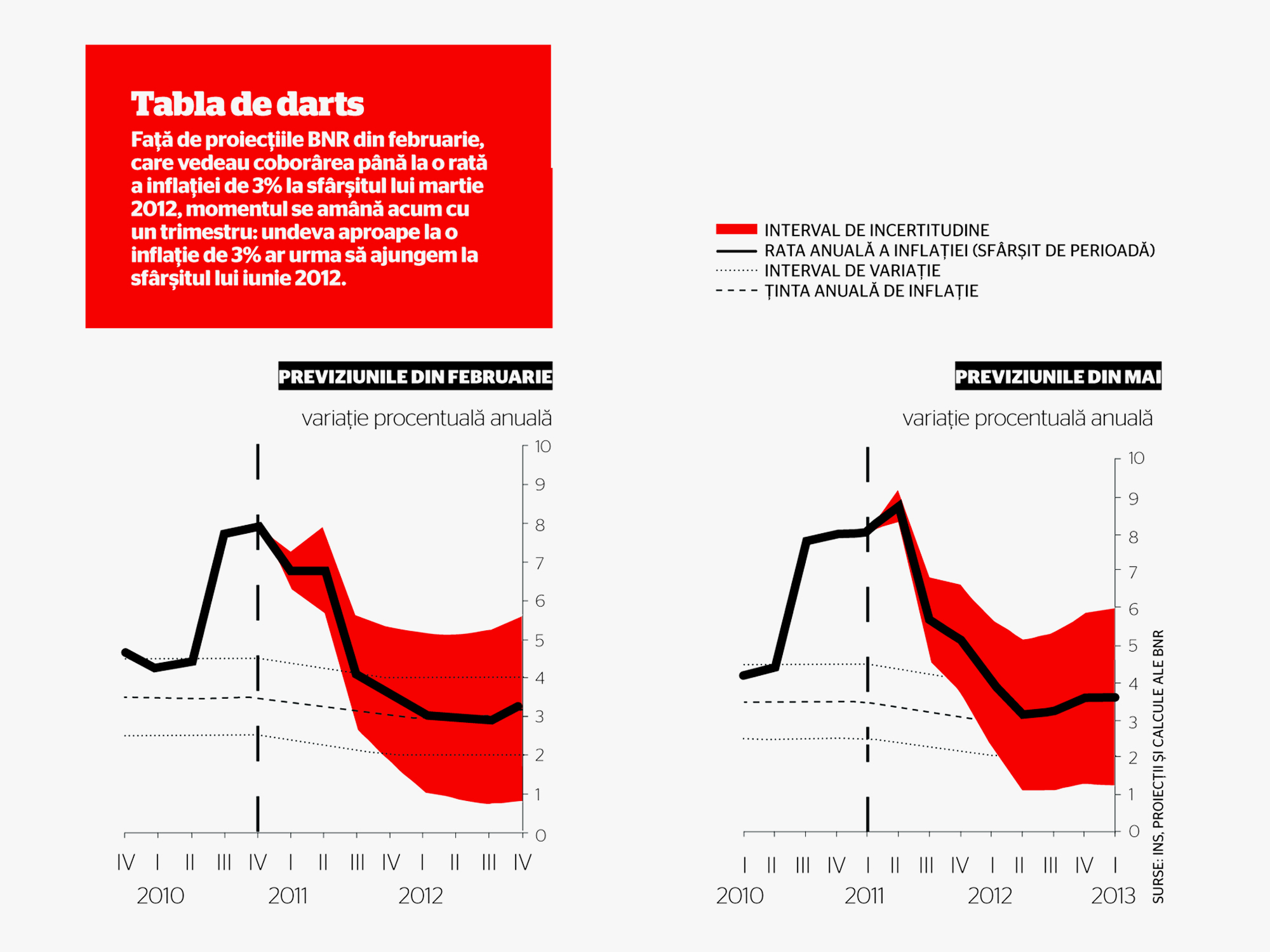

Tinta de inflatie vine insa obligatoriu la pachet si cu o

calculare a “intervalului de incertitudine” in functie de cateva

criterii de risc cu impact masurabil, de la variatiile de productie

agricola si politica de preturi administrate la preturile

internationale ale materiilor prime. In raportul BNR asupra

inflatiei din august 2010, cand majorarea TVA schimbase brusc

datele problemei, prognoza de inflatie pentru sfarsitul anului 2010

fusese ridicata de la 3,7% la 7,8%, iar limita de sus a

intervalului de incertitudine se apropia deja de 9% pentru

decembrie 2010 si era usor peste 8% la sfarsitul lui iunie 2011 –

maximul anului. Aceasta nu inseamna ca ar trebui sa ne uitam

de-acum numai la limita de sus a intervalului de incertitudine din

graficele BNR ca sa aflam cat va fi inflatia (cel mai apropiat

contraexemplu e incheierea anului 2010 la o inflatie cu aproape 1%

sub respectiva limita), ci ca ea e relevanta pentru importanta

riscurilor in toata povestea tintirii inflatiei.

In raportul asupra inflatiei prezentat de Mugur Isarescu

saptamana trecuta, limita de sus a intervalului de incertitudine

depaseste usor 9% la sfarsitul lui iunie. Viceguvernatorul BNR

spune ca in realitate cifra va fi undeva sub 9%, iar analistii de

la ING si Raiffeisen, zgarciti cu optimismul cand e vorba de

prognoze de inflatie, se asteapta ca in iunie sa avem 8,6%,

respectiv 8,5%. Zecimalele nu sunt lipsite de interes, intrucat

depasirea unei inflatii anuale de 8,8% la sfarsitul lui iunie ar

atrage, conform acordului cu FMI, consultari ale Fondului cu

autoritatile pe tema politicii monetare. Acesta e si sensul

remarcii lui Jeffrey Franks, reprezentantul FMI, ca in urmatoarele

cateva luni, banca centrala ar putea avea nevoie sa-si adapteze

politica monetara (remarca tradusa imediat de analisti intr-o

anticipare a unei cresteri de dobanda).

Ce se intampla insa din iulie incolo? Dincolo de disparitia din

calcul a diferentelor de TVA, devine posibila o ieftinire macar

temporara a materiilor prime – petrol, metale, produse agricole –

pe pietele externe, luata in calcul in prezent de analistii straini

dupa epuizarea bulelor speculative care in ultimele luni au umflat

pretul materiilor prime si au adus bani fierbinti si inflatie pe

pietele din Asia si America Latina. Fluxurile de capital migrator,

pe care le cunoastem din experienta anilor 2005-2007 macar prin

prisma recordului de apreciere a leului fata de euro din 2007 si a

fluctuatiilor ulterioare, au reinceput acum sa vizeze economiile

din Est, pe care analistii le recomanda investitorilor, pentru ca

au iesit mai sanatoase fiscal din criza decat cele din zona euro si

au perspective bune de crestere. A aparut astfel si aici riscul

unor intrari si iesiri bruste de fonduri. “De multi ani n-am mai

vazut atatea rapoarte pozitive despre Romania. Ele sunt pentru

politica monetara a BNR o potentiala complicatie, pentru ca e greu

de gasit dozajul corect al reactiei”, spune guvernatorul Mugur

Isarescu.

Analistii Erste remarca faptul ca pentru bancile centrale din

tarile din Est, combinatia dintre cererea slaba de consum,

deficitele in scadere si inflatia cu cauze exclusiv externe face ca

“in lupta cu inflatia, aprecierea monedelor nationale sa fie mai

tentanta decat majorarea dobanzilor”, dar atata vreme cat motorul

cresterii pentru tarile din Est ramane deocamdata exportul,

“toleranta bancilor centrale la aprecierea monedelor ramane

limitata”. Nu altfel e si in cazul Romaniei. “Fluxurile de capital

ne pot ajuta pe termen scurt in lupta cu inflatia”, afirma

guvernatorul Isarescu, prin faptul ca sustin aprecierea leului,

“dar vrem ca inflatia sa vina in jos sustenabil, nu sa fie afectate

productia industriala si exporturile si sa se deterioreze

echilibrele. O apreciere excesiva a leului nu e sustenabila”.

Pentru finele anului, BNR estimeaza o inflatie de 5,1%, mai mare

decat cea prognozata de FMI (4%) si apropiata de estimarile

analistilor bancari, cu cateva exceptii (BCR – 5,2%, Volksbank –

5%, Citibank – 5%, UniCredit – 4,7%, ING – 6%, Raiffeisen – 5,3%).

Toate aceste cifre vin insa la pachet cu aceleasi riscuri mai sus

mentionate, dar si cu unul de ordin intern care nici n-a putut fi

cuantificat pana acum, pentru ca nu s-a batut in cuie calendarul de

liberalizare a preturilor administrate cu cel mai mare impact in

economie.

“Vedem presiuni inflationiste semnificative in contextul

potentialelor majorari de preturi administrate la energie si

transport, la solicitarea FMI si a UE”, afirma Eugen Sinca, analist

BCR. Melania Hancila, economistul-sef al Volksbank, se teme de

“riscurile unor majorari mai mari decat se astepta a tarifelor la

gaze si energie, dupa cererea Comisiei Europene ca Romania sa

elimine controlul administrativ al preturilor”. Iar ca peisajul sa

fie complet, BNR introduce in “incertitudinea” ei inca un risc, pe

care il considera mai mare decat toate: ca autoritatile sa inceapa

sa arunce cu bani in anul preelectoral si la anul, distrugand

astfel roadele propriilor lor politici de strangere a curelei.