CONTEXTUL: Lagermax este o companie austriacă, prezentă pe piaţa românească de 11 ani, cu birouri la Arad, Timişoara, Bucureşti, Otopeni şi Iaşi. Compania căuta variante de creştere pe o piaţă care stagnează. Pe de altă parte, la jumătatea acestui an, un antreprenor român cu cetăţenie germană, Robert Hrabal, cu o experienţă de 12 ani în domeniul logistic, înfiinţa Beyond Logistic.

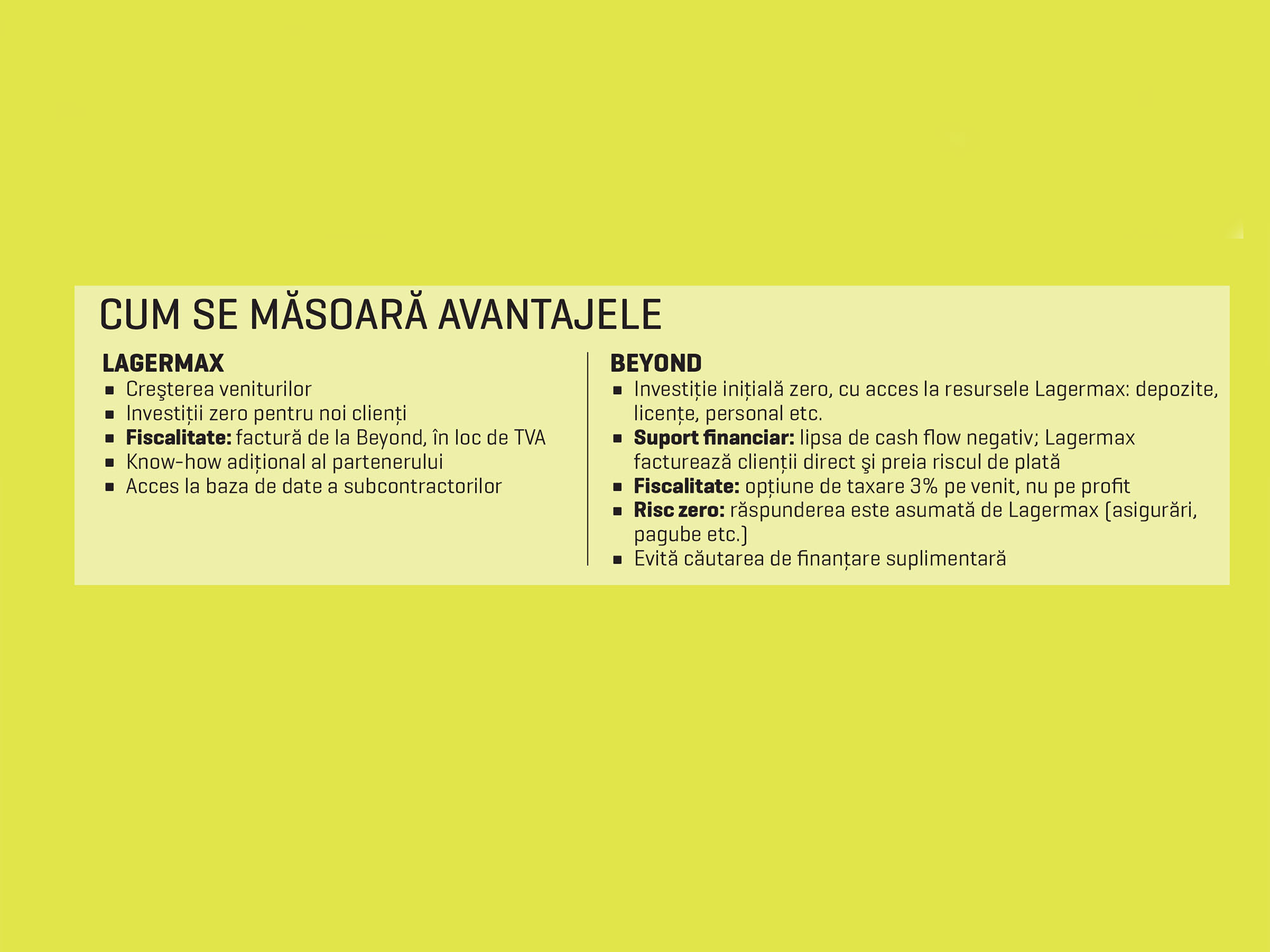

DECIZIA: Lagermax AED România a iniţiat un parteneriat unic pe piaţa românească cu firma Beyond. Astfel, prin intermediul Lagermax se desfăşoară peste 95% din afacerea Beyond, fiind preluate în acest fel riscurile legate de finanţare, susţinerea unui cash flow negativ, putere de cumpărare şi acceptarea ca furnizor agreat în licitaţii.

EFECTELE: Lagermax şi Beyond estimează pentru primul an de parteneriat o creştere a veniturilor cu 3-5%, urmând ca în al doilea an să ajungă la un plus de 8-10%. La venituri estimate de 1 milion de euro, cu o marjă de profit de 10%, avantajul net al Beyond, prin taxarea prin parteneriatul cu Lagermax, este de 156.000 de euro pe an.

Antreprenorul român Robert Hrabal, cu experienţă de peste 12 ani în domeniul logistic pe piaţa românească şi germană, s-a gândit că a venit momentul să-şi schimbe rolul de angajat cu cel de antreprenor. Mărturiseşte însă că provocările şi barierele unui start-up l-au determinat să-şi amâne decizia. „Pentru a le depăşi, ne-am consultat şi am decis să intrăm într-o formă inedită de colaborare in piaţa românească“, spune Rareş Măcinică, managing director al Lagermax, companie cu o istorie de 11 ani de activitate pe piaţa românească de logistică.

Măcinică explică felul în care se derulează acest parteneriat: „Cele mai mari provocări ca antreprenor sunt legate de finanţare, susţinerea unui cash flow negativ, putere de cumpărare, acceptarea ca furnizor agreat în licitaţii“. Or toate aceste riscuri au fost preluate de Lagermax, prin intermediul căreia se desfăşoară peste 95% din afacerea Beyond. Clienţii acesteia sunt facturaţi direct de Lagermax, iar la finalul lunii profitul obţinut este plătit către Beyond. Astfel Beyond are acces la infrastuctura Lagermax, cu aproape zero investiţii şi zero risc în derularea afacerii.

Mai mult, „partenerul are posibilitatea de a accesa clienţi unde nu ar fi acceptat ca furnizor din cauza istoricului inexistent, precum şi avantaje fiscale datorită opţiunii impozitului pe venit“, explică Măcinică. Concret, la venituri de 1 milion de euro pe lună, cu marjă de 10%, profitul net al Beyond se plasează la 84.000 de euro. La aceleaşi venituri, dacă facturarea se derulează prin Lagermax, la o marjă de 10%, 100.000 de euro sunt venitul Beyond, la care se aplică un impozit de 3%. Astfel, profitul net se plasează la 97.000 de euro. Una peste alta, pe parcursul unui an întreg, câştigul suplimentar al Beyond este de 156.000 de euro.

Cu peste 800 de camioane proprii, Lagermax are servicii de transport de marfă în regim rutier, aerian şi maritim, intern şi internaţional, operaţiuni vamale şi transporturi vamale. Compania a înregistrat în ultimii doi ani o cifră de afaceri ce s-a plasat în jurul a 4,5 milioane de euro, cu o profitabilitate negativă, din pricina strategiei de investiţii, argumentează Măcinică. „Anul acesta înregistrăm profit, iar cifra de afaceri creşte cu 20% faţă de 2013“, adaugă reprezentantul Lagermax.

Înfiinţată în urmă cu doar şapte luni, Beyond are acum doi angajaţi şi şapte clienţi, dintre care pentru unul volumele de marfă transportate către reţelele de bricolaj ar urma să ajungă la 7.000 de paleţi pe an. „Sunt însă şi clienţi din industria telecom, unde nu vorbim despre volume, ci despre valori foarte mari. Un transport de telefoane şi tablete poate să depăşească 3 milioane de euro“, explică Măcinică. El crede că acest tip de parteneriat, de a lua sub „umbrela“ unei multinaţionale un antreprenor român până la momentul în care se poate susţine singur şi are loc desprinderea, are aplicabilitate atât în piaţa de transport şi logistică, cât şi în alte industrii. „Acest tip de susţinere din partea multinaţionalelor facilitează tinerilor antreprenori români înfiinţarea unui start-up fără a fi necesar un capital iniţial. Sunt create locuri de muncă, sunt puse în valoare talentele şi iniţiativele şi, nu în ultimul rând, creşte nivelul de competitivitate pe piaţă.“

Conform înţelegerii, această formulă de parteneriat este viabilă până în momentul în care Beyond va avea capitalul propriu necesar pentru a se susţine, iar Măcinică estimează că această perioadă ar putea dura trei ani. „Nu am luat în calcul o fuziune, dar pe viitor, în funcţie de anumiţi indicatori financiari, nu excludem această variantă“, adaugă reprezentantul Lagermax.

Ca ansamblu, pieţei de logistică nu-i poate fi atribuită o valoare precisă, pentru că există companii care au activităţi de logistică, dar valoarea veniturilor nu poate fi însumată, pentru că producătorii îşi folosesc propriile maşinile pentru marfă şi nu se poate şti cât costă, atâta vreme cât maşinile de

1,5 tone nu sunt licenţiate şi nu se ştie câte sunt şi la ce sunt folosite. Or pentru dimensionarea pieţei ar trebui să existe un bilanţ cu elemente speciale care să listeze veniturile din transport şi depozite proprii, venituri din expediere şi alte tipuri de servicii logistice.

Conform unui raport al Coface, transportatorii rutieri de mărfuri au încheiat anul 2013 pe profit. Creşterea cifrei de afaceri pe sector a fost temperată, în condiţii de profitabilitate superioară, comparativ cu 2012, când creşterea mai accelerată a veniturilor a fost însoţită de pierderi. Investiţiile au crescut, similar evoluţiei din 2012, mai arată raportul Coface. Conform situaţiilor publicate de Ministerul Finanţelor, peste 27.000 de firme au ca obiect de activitate „transportul rutier de mărfuri“ şi au generat anul trecut o cifră de afaceri totală de 26,6 miliarde de lei, în creştere cu 8% faţă de 2012. Din totalul firmelor, doar 1.010 firme au cifre de afaceri de peste 1 milion de euro, mai arată Coface.