Doua luni de cresteri sustinute pe Bursa au fost de ajuns pentru ca piata sa revina pe plus fata de inceputul anului si investitorii sa poata contabiliza primele castiguri fata de prima sedinta de tranzactionare din 2009.

Multi dintre investitori, dar si o parte din brokeri, vad deja sfarsitul trendului negativ inceput in toamna lui 2007, in timp ce altii, mai circumspecti, spun ca o confirmare a intoarcerii trendului va fi clara abia in momentul in care preturile actiunilor de pe Bursa vor ajunge la nivelul de la inceputul lui octombrie 2008.

“Ma asteptam la o asemenea evolutie pe termen scurt, dar nu atat de rapida. Totusi, abia suntem la nivelul din noiembrie-decembrie 2008. Cand se va ajunge la preturile de la inceputul lui octombrie, ar trebui sa vedem intrarea pe un trend ascendent”, sustine Rares Nilas, directorul general al BT Securities, societatea de brokeraj a Bancii Transilvania, care a intermediat cele mai mari tranzactii de pe Bursa in primele patru luni ale acestui an, de peste 62 de milioane de euro.

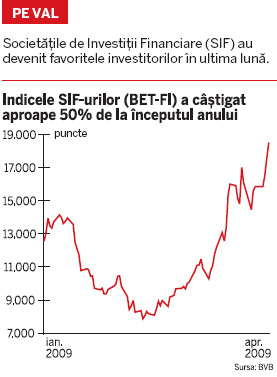

Societatile de investitii financiare (SIF) au inregistrat cea mai spectaculoasa evolutie in acest an, reusind sa castige pana la 200% de la sfarsitul lunii februarie, dupa ce in primele doua luni ale anului pierdusera aproape 50%. Aceasta evolutie a reusit sa propulseze SIF-urile cu aproape 50% peste nivelul de la sfarsitul anului trecut, astfel ca toti investitorii care au cumparat actiuni SIF in ultimele luni si le-au pastrat in portofoliu inregistreaza castiguri.

De exemplu, cine a investit 10.000 de lei in actiuni SIF Oltenia (SIF5) la inceputul anului, ar fi castigat pana la sfarsitul saptamanii trecute 5.000 de lei, castigul de 50% pe patru luni fiind de circa 10 ori mai mare decat cel obtinut dintr-un depozit bancar in lei in aceeasi perioada.

O investitie de 10.000 de lei in aceleasi actiuni la sfarsitul lunii februarie, ar fi adus in doua luni un castig de circa 18.000 de lei. Aceasta in conditiile in care in 2009 investitorii beneficiaza si de scutire de impozit pe castigurile obtinute din vanzarea actiunilor. Evolutiile din ultima perioada dovedesc inca o data ca pe Bursa se pot obtine cele mai mari castiguri intr-un timp foarte scurt, iar prabusirea de la sfarsitul anului trecut si din primele doua luni ale acestui an a crescut exponential si sansele investitorilor de a face profituri impresionante

“Actiunile au crescut foarte mult pentru ca anterior au scazut foarte mult, intr-un timp scurt, pe fondul iesirii masive a investitorilor straini. Acum, iesirile s-au oprit, iar investitorii care asteapta inca de la sfarsitul anului trecut momentul in care piata se opreste din scadere au intrat puternic la cumparare. Este vorba mai ales despre speculatori, care au fost cei mai activi in ultima perioada”, explica Rares Nilas.

El crede ca revenirea se datoreaza in primul rand faptului ca atat pe plan intern, cat mai ales pe plan international, incep sa se infirme prognozele pesimiste. Iar aceasta aduce dupa sine si schimbarea sentimentului general din piata. Astfel, daca in urma cu 3-4 luni orice stire era interpretata negativ si producea panica in piata, acum nici stirile cu adevarat negative nu mai produc acelasi efect. De exemplu, raportarile privind scaderea cu 6,1% a economiei SUA in primul trimestru, care au fost mai proaste decat estimarile analistilor, au fost urmate de cresteri atat pe piata americana, cat si pe bursele europene.

“Eu zic ca deja se intra pe un trend ascendent, iar evolutia din ultima perioada a fost chiar peste asteptari. Cred ca totul se datoreaza sentimentului pozitiv din piata. In momentul in care apar volume mari si cresteri, toti clientii vor sa cumpere”, spune Marius Trif, directorul general al Carpatica Invest, societatea de brokeraj a Bancii Carpatica, a saptea firma de brokeraj adus in doua luni un castig de circa 18.000 de lei. Aceasta in conditiile in care in 2009 investitorii beneficiaza si de scutire de impozit pe castigurile obtinute din vanzarea actiunilor. Evolutiile din ultima perioada dovedesc inca o data ca pe Bursa se pot obtine cele mai mari castiguri intr-un din piata in primele patru luni ale anului. El crede ca in absenta unor stiri extrem de negative, mai ales pe piata americana, Bursa isi poate continua evolutia pozitiva.

“Sa nu ne asteptam sa continue cresterile in ritmul acesta, nici nu ar fi bine pentru piata, dar cred ca va urma o perioada de acumulare si de consolidare a preturilor”, continua Trif.

Pe de alta parte, investitorii nu trebuie sa uite nici faptul ca de fiecare data cand piata a urcat foarte rapid intr-un timp scurt, chiar si in lunga perioada de crestere din 2003 pana in 2007, au urmat si corectii semnificative, din cauza ca unii investitori s-au grabit sa-si marcheze profiturile. Iar in contextul in care piata este dominata inca de speculatori si investitorii pe termen lung abia acum incep sa-si faca simtita prezenta, echilibrul este inca fragil si mai pot avea loc corectii puternice.

Conturarea unui trend ascendent este insa tot mai vehiculata, chiar in conditiile in care raportarile privind evolutia companiilor si a economiei in primul trimestru pot parea negative. De PUBLICITATE exemplu, faptul ca BCR a raportat pe primul trimestru un profit in scadere, iar Banca Transilvania a inregistrat un castig nesemnificativ fata de perioada similara a anului trecut, nu a avut un impact negativ in piata, care si-a continuat cresterea si in ultima sedinta a saptamanii trecute, dupa aparitia acestor date.

Teoria spune ca Bursa anticipeaza de obicei evolutia economiei, astfel ca raportarile trecute sunt mai putin relevante pentru investitori. In toamna lui 2007, cand au aparut primele scaderi pe Bursa, economia crestea, iar companiile obtineau profituri mai mari. Si in 2008, cand Bursa s-a prabusit, companiile au continuat sa raporteze profituri in crestere, situatia din economie deteriorandu-se abia catre sfarsitul anului. Aplicand acelasi scenariu pe datele actuale, este posibil ca Bursa sa-si continue cresterea, chiar daca societatile listate vor raporta profituri mai mici sau chiar pierderi pe primul trimestru si poate chiar in trimestrul al doilea, daca vor aparea insa semne ca situatia se imbunatateste.

“Este foarte interesant ca aprecierile din ultimele doua luni s-au fundamentat pe perspective de viitor si nu pe date si statistici”, spune Adrian Lupsan, directorul general adjunct al Intercapital Invest. El crede ca acest lucru denota o incredere a investitorilor intr-o potentiala iesire din criza, iar in acest sens perioada iunie-iulie va fi cea care va confirma sau infirma asteptarile investitorilor.