Strategia naţională de competivitate propune zece sectoare prioritare: turismul şi ecoturismul, textilele şi pielăria, lemnul şi mobila, industriile creative, auto şi componente auto, tehnologia informaţiilor şi comunicaţiilor, procesarea alimentelor şi a băuturilor, sănătatea şi produsele farmaceutice, energia şi managementul de mediu şi bioeconomia (agricultura, silvicultura, pescuitul şi acvacultura), biofarmaceutica şi biotehnologiile.

Prin această strategie Guvernul şi-a propus ca România să ajungă, la orizontul anului 2020, între primele zece economii la nivel european, iar prin dezvoltarea sectoarelor de activitate menţionate, România să aibă o “contribuţie semnificativă la nivel mondial”.

Modul prin care Executivul îşi propune să includă România în grupul ţărilor avansate este reprezentat de restructurarea sectoarelor economice în “direcţia unor poziţii competitive superioare”, formarea masei critice de IMM-uri competitive prin crearea unui mediu atractiv, transparent şi inovativ, şi integrarea companiilor mari într-un proiect coerent de dezvoltare a economiei.

“Următorii şapte ani vor fi critici pentru dezvoltarea economică a României, iar priorităţile strategice ale ţării, stabilite în prezentul document, sunt menite să creeze condiţiile propice ca România să poată concura eficace cu restul ţărilor din Europa”, se arată în proiectul de strategie.

Strategia de competivitate propune ca orice lege va trebui să ţină cont de impactul asupra IMM-urilor, precum şi introducerea unei perioade de şase luni între emiterea unei noi legi care afectează mediul de afaceri şi intrarea în vigoare a acesteia.

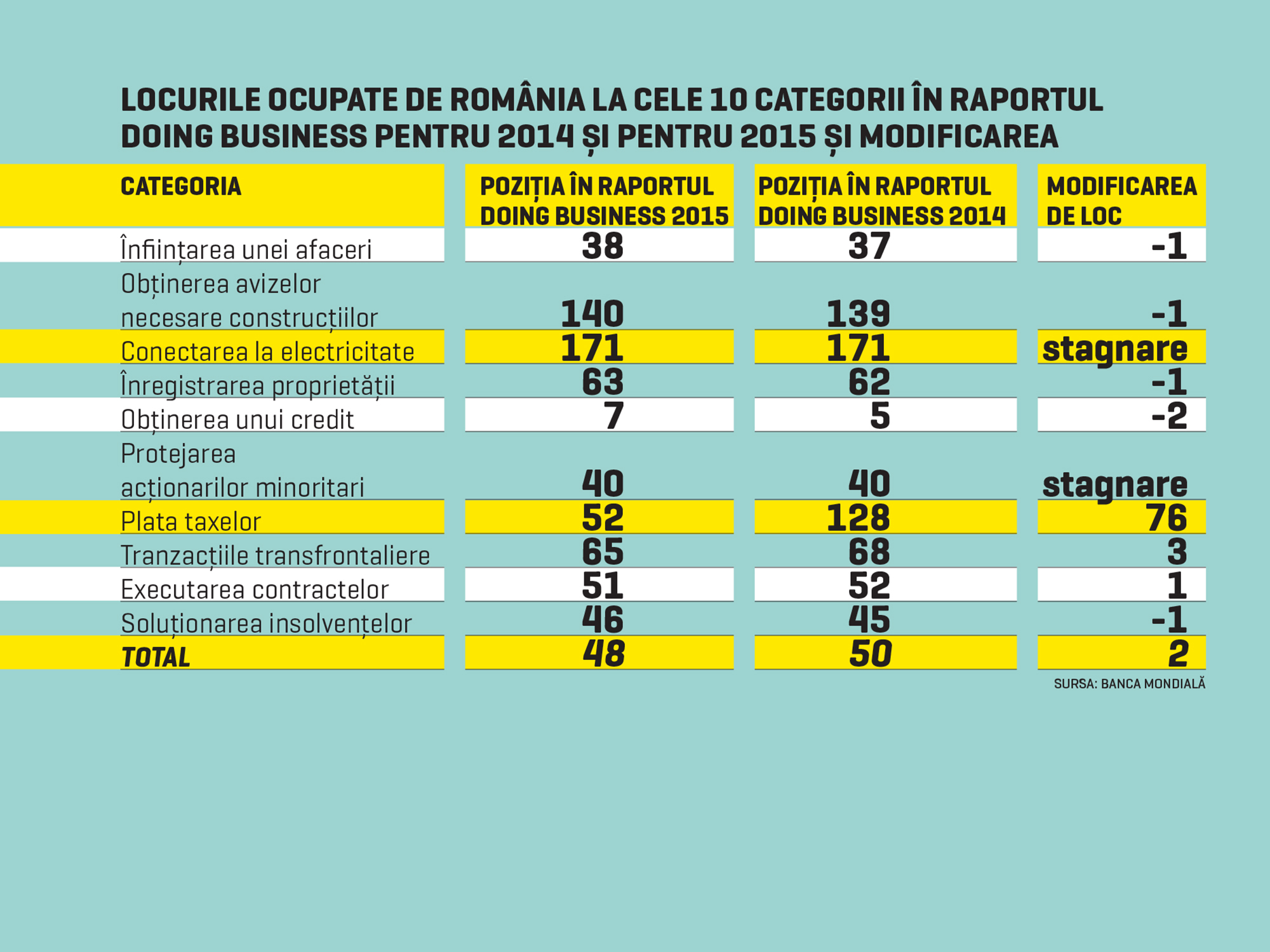

De asemenea, Executivul vrea reducerea numărului de plăţi ale taxelor de la 39 în acest an la 13 în 2020, îmbunătăţirea poziţiei României în cadrul Indexului de Percepţie a Corupţiei de la 69 la 40, reducerea economiei subterane de la 30% din PIB în acest an la cel mult 15% din PIB (media UE) până în 2020.

Alte măsuri propuse sunt creşterea ponderii în PIB a industriilor creative de la 7% la 10%, construirea a 500 kilometri de autostrăzi (dintre care 250 kilometri din fonduri europene şi 250 kilometri din fonduri naţionale) şi a 600 kilometri de de infrastructură regională, reducerea consumului de energie primară cu 19% în 2020 faţă de 16,6% în 2012.

Guvernul urmăreşte, de asemenea, ca numărul de IMM-uri la 1.000 de locuitori să crească de la 23 anul trecut la 35 în 2020, dublarea cotei de piaţă mondială de exporturi, de la nivelul de circa 0,4% în 2013, precum şi creşterea ponderii produselor de înaltă tehnologie în exporturi la 10% în 2020.

Alte obiective sunt realizarea unei rate de ocupare pentru grupa de vârstă 20-64 ani la nivel regional de 70% până în anul 2020, stoparea pierderii nete de forţă de muncă, diminuarea ponderii populaţiei aflate la risc de sărăcie sau excluziune socială la un nivel cuprins între 25% şi 35% la orizontul 2020.

În sectorul agriculturii, Guvernul vizează reducerea suprafeţei cultivate în regim de subzistenţă, creşterea investiţiilor în activităţi neagricole în mediul rural, şi dublarea productivităţii muncii în agricultură în 2020, de la nivelul actual de 4.328 euro (VAB/UAM – indicator privind productivitatea muncii n agricultură).

În ceea ce priveşte fondurile europene, rata de absorbţie a fondurilor europene a fost de 11,5% la sfârşitul anului 2012. Pentru perioada 2014-2020, România a primit o suplimentare de fonduri europene (suma disponibilă este de 39,3 miliarde euro, din care 21,8 miliarde euro aferentă fondurilor structurale şi de coeziune).

Comparativ, fondurile alocate României în exerciţiul bugetar 2007-2013 au fost de 34,6 miliarde euro, respectiv 19,7 miliarde euro.

Strategia prezintă o serie de date comparative privind mai mulţi indicatori economici ai României pentru anul 2013 raportat la 2008, precum ponderea Produsului Intern Brut (PIB) al României în PIB-ul UE, care anul trecut a fost la fel ca în anul 2008, respectiv 1,1%.

Ponderea în PIB-ul mondial a scăzut de la 0,33% în anul 2008 la 0,28% în anul 2009, până la 0,25% în anii 2012 şi 2013, de unde rezultă că restul ţărilor lumii s-au dezvoltat mult mai rapid decât România.

Ponderea exporturilor României în exporturile globale a crescut de la 0,31% în 2008 la 0,33% în anul 2009, a scăzut la 0,32% în 2012 şi apoi a crescut din nou, atingând 0,35% anul trecut. La nivelul Uniunii Europene, exporturile României reprezintă 1% din totalul exporturilor europene în 2013, faţă de 0,8% în 2008.

Totodată, investitorii străini ocupă o poziţie vitală în determinarea tendinţelor de specializare în economia României şi, în consecinţă, a modului în care se formează avantajele competitive. Potrivit statisticilor, mai mult de 72 % din cifra de afaceri a companiilor mari şi foarte mari din industrie este realizată de filialele companiilor multinaţionale rezidente în România.

Dintre cei mai mari 100 de exportatori, care asigură peste 52% din totalul exporturilor, 96 sunt companii cu capital străin, iar din totalul celor 34 de subramuri ale industriei, 25 au lideri companii cu

capital străin.

La nivelul economiei locale, potrivit ierarhiei valorilor Indicelui de Potenţial Competitiv (IPC), pe primul loc se situează judeţul Argeş, cu o valoare a indicelui de 0,78, faţă de o medie pe ţară de 0,31, care reflectă un volum mare al exporturilor totale (al doilea pe ţară), cel mai mare raport dintre exporturi şi populaţia ocupată (10.925 euro/angajat) şi cea mai mare pondere a exporturilor de tehnologie medie-înaltă (20,3% din totalul pe ţară şi 24% din totalul pe judeţ).

Pe locul al doilea, cu o valoare a indicelui de 0,68, se situează municipiul Bucureşti, având cele mai mari valori ale exportului, dar şi cea mai numeroasă populaţie ocupată. Judeţul Timiş ocupă poziţia a treia, cu cele mai mari exporturi de înaltă tehnologie.

Bacăul, pe locul al patrulea din punct de vedere al exporturilor de înaltă tehnologie, este pe locul al 34-lea din 42, din cauza ponderii mari a exporturilor de joasă tehnologie în totalul judeţului (aproape 70%) şi a valorii scăzute a exporturilor/populaţie ocupată, de numai 1.099 euro.

Doar două judeţe din regiunea Sud-Est, respectiv Constanţa şi Galaţi, depăşesc media pe ţară în ceea ce priveşte valoarea IPC, având ca principale ramuri construcţia de nave şi siderurgia. Situaţia este similară şi pentru majoritatea celorlalte regiuni, fiecare având în general două sau cel mult trei judeţe cu valori peste media pe ţară.

“Efectele limitate de antrenare în teritoriu, atât de la judeţ la judeţ, cât şi de la industrie la industrie, pot fi înţelese, pe de o parte, prin dezvoltarea insuficientă a legăturilor între diferite activităţi economice”, potrivit documentului citat.

Excedentul comercial al României depinde în proporţii foarte mari de dezvoltarea industriei auto în Argeş, iar Regiunea Bucureşti-Ilfov contribuie mai mult prin cererea de importuri decât prin excedentul de vânzări la extern.

Avantajele competitive, măsurate prin participarea la exporturi, sunt concentrate în şapte judeţe, localizate în principal în vestul şi centrul ţării, respectiv Argeş (10%), Timiş (9%), Arad (5%), Constanţa (5%), Bihor (4%), Braşov (4%), Sibiu (4%), care împreună cu Bucureşti (17%) realizează 60% din exporturile României.

Judeţele Călăraşi, Ialomiţa, Mehedinţi, Neamţ, Olt, Tulcea şi Vrancea nu au exporturi de tehnologie înaltă, iar 29 de judeţe din totalul de 42 nu depăşesc pragul de 1% din totalul pe ţară.

Pe de altă parte, absenţa participării în reţelele internaţionale de producţie şi comerţ are efect imediat asupra “sănătăţii” economiei locale, se spune în strategie.

“Judeţe precum Bistriţa Năsăud, Brăila, Buzău, Caraş Severin, Călăraşi, Dâmboviţa, Hunedoara, Olt, Sălaj, Tulcea, Vâlcea, confruntă un risc potenţial la nivel social care rezultă din prezenţa unor companii cu un număr mare de salariaţi, dar cu performanţe economice relativ slabe. (…) Aglomerările care joacă rolul cel mai important la nivel naţional, în ce priveşte performanţa exporturilor şi ocuparea forţei de muncă, sunt cele în sectorul siderurgic în judeţul Galaţi, nave în Tulcea, auto în Argeş şi încălţăminte în Bihor”, se arată în strategie.

Anumite regiuni, precum Sud-Vest, Sud-Est şi Vest, sunt specializate pe un număr foarte restrâns de sectoare, iar alte zone, ca Sud, Nord-Vest şi Centru, sunt diversificate din acest punct de vedere. Această structă economică sugerează nevoi diferite în plan local de educaţie, calificare şi cercetare, restructurare industrială şi tehnologie.

Potrivit proiectului de strategie, printre punctele forte ale României se numără existenţa unor sectoare cu potenţial competitiv (echipamente electrice şi electronice, auto, confecţii, industria alimentară, mobilă) şi de specializare inteligentă (bioeconomia, tehnologiile informaţionale şi de comunicaţii, energia şi mediul, eco-tehnologiile).

De asemenea, România şi-a îmbunătăţit constant poziţia faţă de celelalte state membre ale UE prin creşterea cotei de piaţă mondială pentru exportul produselor din sectoarele industriale şi agricole.

Printre punctele slabe ale economiei se numără nivelul redus de alfabetizare informatică a populaţiei şi “un ritm al transformărilor mai lent” decât este necesar pentru ca România să depăşească statutul de ţară mai puţin dezvoltată.

Alte vulnerabilităţi sunt rata redusă de absorbţie a fondurilor europene de către administraţiile centrale şi locale, cota de piaţă redusă a sectorului serviciilor, sectorul economic cel mai important, cu 67% din PIB, precum şi dezechilibrul reprezentat de faptul că doar şapte judeţe realizează 60% din exporturile naţionale.

De asemenea, “persistenţa unor structuri de organizare a afacerilor şi strategiilor competiţionale dezvoltate în peste 40 de ani de economie comunistă, structuri care au întârziat procesele de transformare”, reprezintă condiţii nefavorabile.

Alţi factori de risc la nivel macroeconomic sunt nivelul redus de colectare a taxelor şi evaziunea fiscală ridicată, sustenabilitatea sistemului de pensii, vulnerabilităţi ale sistemului de sănătate, arieratele companiilor de stat.

Documentul arată că, în ciuda creşterii economice, România este o ţară cu “probleme sociale deosebite”, îndeosebi privind ponderea mare a populaţiei aflate în sărăcie şi risc de excluziune socială.

Alte probleme identificate sunt rata abandonului şcolar mult mai ridicată faţă de nivelul european, ponderea redusă a populaţiei cu studii superioare, îmbătrânirea populaţiei/forţei de muncă din cauza migraţiei tinerilor şi a scăderii natalităţii şi nivelul redus de educaţie al populaţiei, care poate conduce la şomaj şi afecta bunăstarea pe termen lung.