Cred că generaţia de tineri care intră acum în organizaţii – în sistemul bancar, dar şi în companiile client – vor înclina clar balanţa în dreptul mobile banking, ei fiind obişnuiţi să-ţi ţină mereu telefoanele inteligente în preajmă“, spune David Rose. Completează însă că şi seniorii sunt prinşi de tehnologie, pentru că mobilul sau tableta le uşurează munca: pot de pildă să avizeze o tranzacţie sau să vadă balanţele în timp ce sunt într-o întâlnire, lucruri pe care le puteau face doar la calculator până în urmă cu numai câţiva ani.

Tehnologia avansează rapid, iar industria bancară se află într-o veritabilă cursă în ceea ce priveşte aplicarea noilor tehnologii, care uşurează operaţiunile. „E uluitor cum accelerează tehnologia. Nu cred că mulţi oameni şi-au imaginat în urmă cu 20-25 de ani această evoluţie“, afirmă Rose, care este originar din Africa de Sud şi a ajuns la Londra în urmă cu zece ani. Are o formaţie tehnică şi anterior venirii sale la Citi a lucrat în domeniul computerelor, apoi a devenit product manager în cadrul instituţiei financiare. În vremea studenţiei sale nu şi-a imaginat ce avea să urmeze în domeniul tehnologic şi este încredinţat că felul în care s-au dezvoltat mobilele şi au acaparat felii tot mai importante din viaţa utilizatorilor a surprins pe toată lumea. „Puterea mobilelor este probabil mai mare decât a calculatoarelor în urmă cu zece ani. Acum poţi conecta telefonul la televizor şi să îl foloseşti pe post de desktop.“ În prezent este director regional pentru platformele Citi pentru online & mobile banking în EMEA, fiind responsabil de 50 de ţări; spune însă că nu călătoreşte spre toate aceste destinaţii şi chiar în România, în ziua discuţiei cu Business Magazin, era la prima sa vizită.

Când a devenit industria bancară conştientă de cât de importantă este digitalizarea? Nu crede că a fost vreun moment cheie, ci a fost o evoluţie lentă. „Când am intrat în Citi, în urmă cu zece ani, abia se puneau bazele platformei anterioare, construită în limbaj Java, lansată în 2000. Înainte de asta sistemul se baza doar pe internet“. Prezentul se caracterizează prin faptul că tehnologia permite interconectarea mai multor unelte de lucru, iar pe parcursul ultimilor patru – cinci ani mobilul a produs schimbări majore de comportament, adoptarea tehnologiilor fiind mult mai rapidă, punctează Rose. „Când am decis să conectăm mobilele la platformă, iniţial schimbarea a fost lentă, dar apoi adopţia a fost accelerată, mult mai rapidă decât ne‑am aşteptat, astfel încât am atins deja, de câteva săptămâni, pragul de 1000 de miliarde de dolari în ce priveşte tranzacţiile în cadrul aplicaţiilor pe mobil.“ Lansată în 2012, CitiDirect BE Mobile este extensia platformei CitiDirect BE pentru dispozitivele mobile. Astfel, trezorierii şi directorii financiari ai marilor companii au acces în timp real la informaţiile de business şi pot executa şi aproba tranzacţii chiar şi când nu sunt la birou sau în faţa unui computer; de exemplu pot iniţia şi autoriza plăţi (cum ar fi plata salariilor către angajaţi), pot vizualiza soldul conturilor companiei şi statusul diferitelor tranzacţii, având posibilitatea de a primi notificări prin SMS cu privire la acestea. Platforma a fost dezvoltată de Citi Innovation Lab din Dublin, un centru de cercetare, dezvoltare şi inovare în domeniul tehnologiilor bancare, şi este disponibil în 90 de ţări şi 17 de limbi; în 2013 a fost lansată şi versiunea adaptată tabletelor.

Rose completează însă că sunt şi companii – şi instituţii financiare dar şi clienţi – care nu au inclus încă mobilul în activitate, „dar vedem schimbări destul de rapide“.

Iar pentru că tehnologia evoluează cu viteză, şi utilizatorii trebuie să se adapteze. În cazul Citi, acest lucru se traduce prin lansarea unei noi platforme de online şi mobile banking, în dezvoltarea căreia au fost investiţi 80 de milioane de euro. „Vrem să dezvoltăm mai mult platforma astfel încât să fie cât mai uşor şi rapid de folosit, de pildă clientul să ajungă din trei clicuri în loc de şase în fereastra care îl interesează. Pentru asta discutăm foarte mult cu clienţii şi le urmărim comportamentul. Îi întrebăm de pildă unde vor anumite butoane şi adesea se întâmplă să indice un loc, chiar dacă privirea lor arată spre altă zonă a ecranului“.

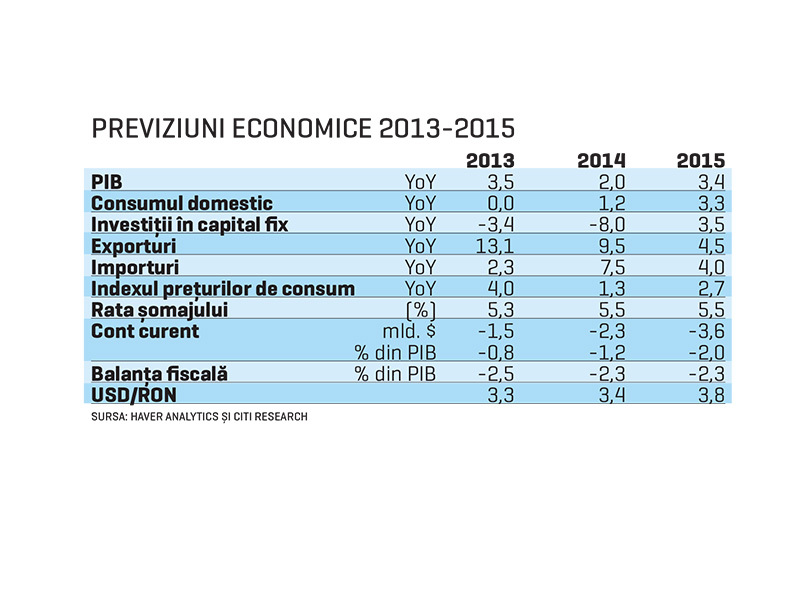

În România noua platformă va fi lansată în următoarele câteva luni. „Upgradarea este permanentă, cu trei-patru modificări în fiecare an, dar schimbări importante se întâmplă cam la 15 ani. Acum ne mutăm la tehnologii mai noi care ne vor permite să facem modificări mai rapid. De exemplu pentru aplicaţiile mobile am făcut, de la lansarea lor, o upgradare importantă în fiecare an“, spune Rose. El completează că România se numără printre primele pieţe în care a fost lansată aplicaţia de mobile banking. În 2014, Citi se plasa pe poziţia a 14-a în sistemul bancar românesc în funcţie de active, cu o cotă de 2,4%, în creştere cu 34% faţă de 2013. În 2013, Raiffeisen a semnat acordul de preluare a portofoliului de retail a Citi care includea active de circa 90 de milioane de euro şi pasive de peste 175 de milioane de euro, după ce americanii au hotărât să iasă din zona operaţiunilor cu persoane fizice.

Pentru noua platformă sunt mai multe scenarii de lucru, de pildă folosirea în paralel a celor două variante, până la abandonarea celei vechi din start. În general companiile preferă să folosească vreme de câteva luni în paralel ambele platforme, pentru a nu pierde informaţii. „Poţi crea o tranzacţie într-o platformă şi să o aprobi în cealaltă. Noua platformă este mai rapidă dar şi mai intuitivă, existend mai puţine frustrări pentru utilizator, care are nevoie de un număr redus la jumătate de clicuri.“ Reprezentantul Citi estimează că în 18 luni tranziţia spre noua platformă va fi încheiată, dar crede că departamentul pe care îl coordonează va avea permanent de lucru, fiind mereu funcţionalităţi de îmbunătăţit.

Iar dacă tehnologia avansează alert, cum îşi imaginează David Rose viitorul? El se aşteaptă să fie o sinergie şi mai mare între device-uri şi funcţionalităţi: „De pildă să te poţi loga să lucrezi la desktop şi să finalizezi tranzacţia de pe mobil. Nu suntem acolo încă, dar aceasta este direcţia spre care ne îndreptăm“. Şi apetitul cllienţilor pentru informaţii este tot mai ridicat, iar Rose dă ca exemplu faptul că la apariţia unei crize într-o ţară, directorii financiari vor să vadă care este expunerea în zona respectivă, într-un mod foarte uşor. „Iar acesta este unul dintre planurile noastre pentru tablete, vrem să facem uşor de văzut această informaţie, pe toate conturile.“ Cea mai importantă cerinţă a clienţilor în acest moment este să poată vedea dintr-un singur loc o balanţă pe toate conturile, din toate ţările, cu echivalent la moneda locală.

Ţările în curs de dezvoltare au cel mai mare apetit de adoptare al noilor tehnologii, de pildă cele din Africa, unul dintre motive fiind intrastructura bancară săracă, prin comparaţie cu majoritatea ţărilor europene. „O mulţime din clienţii corporate îşi plătesc angajaţii pe mobil. În Kenya sau alte ţări în care angajaţii nu au conturi bancare, putem vira salariile în portofelul electronic. În aceste pieţe, banca este un facilitator.“ În schimb, ţările dezvoltate acceptă mai lent noile tehnologii, cel puţin în privinţa folosirii platformelor bancare pe mobil. Nordicii, de pildă, spre deosebire de alte naţii, nu vor să folosească device-urile personale pentru muncă, explică David Rose.

Cât priveşte securitatea, reprezentantul Citi spune că băncile au investit foarte mult în sistemele de securitate, iar cele mai mari vulnerabilităţi vin din partea utilizatorilor. „Poţi pune zece lacăte la un sistem, dar nu este de folos dacă oamenii lasă cheile peste tot.“

În viitor, completează reprezentantul instituţiei financiare, banii lichizi vor fi tot mai rari, existând deja ţări care fac paşi spre eliminarea cash-ului, iar sucursalele bancare pe termen de 10-15 ani se vor schimba foarte mult, „modelul din cărămidă şi mortar, al sucursalelor fizice, va pierde tot mai mult teren. Pentru unele operaţiuni de retail băncile ar putea folosi parteneri. De pildă portofelul electronic poate juca un rol important. Iar cashul cu siguranţă va fi din ce în ce mai puţin“, apreciază Rose, care face referire şi la decizia Citi de a renunţa la operaţiunile de retail pe piaţa românească.