Dupa cum afirma si bancherii, cererea de credite s-a redus dramatic la inceputul acestui an. Numarul persoanelor fizice care au solicitat credite in ianuarie si februarie 2009 a fost mai redus cu 40% fata de numarul solicitarilor de credite din aceleasi luni ale anului trecut, conform datelor Biroului de Credit. In prezent exista circa 4,4 milioane de romani care au credite la banci, iar aceasta cifra a ramas constanta din decembrie 2008, dupa ce, pe parcursul anului trecut, numarul noilor aplicanti crestea lunar cu circa 50.000 de clienti, in medie.

Citit mai multe pe www.zf.ro

Aflati aici daca mai sunt bani pentru credite.

Tag: studiu

-

Doar 14,6% dintre romani ar mai lua credit

-

Mednet: Piata serviciilor medicale private din Capitala a atins 100 mil. euro in 2008

Studiul, realizat in perioada 5-26 iunie 2008, in Bucuresti si in orasele cu peste 100.000 de locuitori, are o marja de eroare de circa +/- 3%. Din totalul pietei de servicii medicale, 36 de milioane de euro reprezinta valoarea pietei abonamentelor medicale. Studiul realizat de Mednet releva faptul ca doar 12,1% din bucuresteni cu varsta cuprinsa intre 18-65 de ani are un abonament la o clinica medicala privata. Clinicile preferate sunt Medicover, MedLife si Centrul Medical Unirea (CMU).

Cititi aici o analiza asupra pietei serviciilor medicale private.

-

Colliers: Retailerii din Unirea au cele mai mari vanzari

"Cei 40.000 de vizitatori care intra in centrul comercial genereaza vanzari anuale medii de 7.000-10.000 euro/mp pentru magazinele de articole de imbracaminte, in cazuri exceptionale putand ajunge si pana la 14.000 euro/mp", se spune in analiza mentionata, care a luat in calcul centrele comerciale deschide de cel putin sase luni. Printre chiriasii importanti prezenti in Unirea Shopping Center se numara Steilmann, Polo Garage, Flo & Jo, House of Art, Kenvelo, Fox, Levi’s, Lee Cooper sau Playcom.

Pe urmatoarele pozitii se situeaza cele doua centre comerciale ale Anchor Grup, Bucuresti Mall si Plaza Romania, unde se inregistreaza vanzari lunare cu aproximativ 10% mai mici decat in Unirea Shopping Center. "Vanzarile anuale pe metru patrat ale unor branduri de produse sportive se ridica in Unirea Shopping Center la 10.000 euro/mp. In ceea ce priveste brandurile de moda, cele doua locatii inregistreaza mici fluctuatii de la luna la luna, mentinandu-se in general in acelasi interval de valori", noteaza consultantii Colliers International.

Cele doua centre comerciale, care au un trafic mediu de 30.000 – 35.000 de persoane pe zi, au in linii mari aceeasi chiriasi ca si Unirea Shopping Center, acestia fiind Mango, Debenhams, Esprit, Famous Brands, BSB, Motivi, Leonardo, Promod, Polo Garage. In plus, Plaza Romania beneficiaza de aportul adus de catre Zara.

Pe treapta a patra se situeaza Baneasa Shopping City, care are un trafic zilnic estimat la 27.000 de persoane. "Pozitionat pe segmentul de lux, dar avand dezavantajul unui acces mai dificil, centrul comercial a inregistrat anul trecut vanzari pe metru patrat cu 20-50% sub cele din Plaza Romania si Bucuresti Mall. Diferentele apar in functie de tipul de retail si localizarea brandului in cadrul centrului comercial", noteaza consultantii Colliers, care estimeaza ca deschiderea zonei de entertainment va aduce o crestere a traficului zilnic si implicit si a vanzarilor.

Pe ultima treapta se situeaza City Mall, traficul centrului comercial fiind de 15.000 – 17.000 de persoane pe zi, analiza notand ca mall-ul se afla inca intr-o perioada de definire a publicului vizat. "Vanzarile pe metru patrat in aceasta locatie sunt mult sub cele inregistrate de catre centrele comerciale din varful clasamentului."

Principalele lansari ale anului au fost Baneasa Shopping City, Liberty Center si Fashion House, ultimele doua proiecte nefiind incluse in analiza Colliers International. Printre cei mai importanti retaileri care au intrat pe piata in 2008 se numara Kika, Light Cinema, Peek & Cloppenburg, Next, Zara Home, Massimo Dutti, Burger King si Nordsee.

-

Comertul modern a crescut si in 2008

Fata de 2007, consumul casnic de bunuri de larg consum a crescut cu 19%, in lei, se arata in comunicatul GfK. Cel mai important factor ce a dus la aceasta evolutie este cresterea in valoare a cosului de cumparaturi, influentata de cresterea preturilor si sustinuta de o frecventa de cumparare usor mai redusa.

La nivel national, cota de piata a comertului modern a crescut la 41% fata de 38% in 2007. Cea mai spectaculoasa crestere au avut-o hipermarketurile, care au crescut de la 15% la 18%, performanta sustinuta si de deschiderea de noi magazine. Supermarketurile au cunoscut o usoara scadere, de la 15% la 14%, in tip ce magazinele de tip discount au crescut cu un punct procentual la aproape 6%. Segmentul de cash&carry s-a mentinut constant, cu o cota de 3% din valoarea totala a pietei.

In Bucuresti, comertul modern a ajuns la 71% din valoarea totala a bunurilor de larg consum, hipermarketurile detinand si de aceasta data cea mai mare cota, de 42%, cu 3% mai mult decat in 2007. Si in Bucuresti supermarketurile au pierdut un punct procentual din cota de piata, ajungand la 21%, in timp ce magazinele de tip discount si cele cash&carry si-au mentinut cotele de piata, ambele avand cate 4% din valoarea totala a pietei.

In Bucuresti, frecventa cu care gospodariile cumpara bunuri de larg consum scade cu aproape 11%, arata studiul realizat de GfK. Acest trend descendent este mai accentuat in formele traditionale de comert. Pentru formatele comertului modern, exceptia vine din partea magazinelor de tip discount, care au atras mai multi cumparatori decat in anul precedent.

Formele de comert traditional se afla in continuare pe un trend descendent. Aceasta tendinta este mai accentuata la nivelul intregii tari si mai putin in Bucuresti (unde ponderea acestor tipuri de magazine este relativ constanta).

Potrivit ultimelor estimari, piata bunurilor de larg consum se ridica anul trecut la 23-25 de milioane de euro. Principalii jucatori din retail sunt grupurile Metro (Metro Cash&Carry, real,-) si Rewe (Selgros, Billa, Penny Market), precum si operatorii Carrefour si Kaufland.

-

Colliers: Vanzarile de apartamente noi s-au injumatatit in 2008

Comparativ cu anul 2007, in 2008 s-a inregistrat o scadere cu 50% a vanzarilor, pana la un nivel de 3.600 de apartamente vandute in proiecte cu mai mult de 200 de unitati fiecare, potrivit companiei de consultanta imobiliara Colliers International, liderul pietei de profil.

Dintre acestea 30% au fost vandute investitorilor prin intermediul unor afaceri incheiate in cea mai mare parte in primul trimestru a lui 2008, comparativ cu un procent mult mai mare in anul precedent, care este estimat la 80%. Din aceste date rezulta ca, in 2008, au fost vandute catre utilizatorii finali aproximativ 2.600 de apartamente, in crestere fata de nivelul de 1.400 de unitati estimat pentru anul 2007.

In prima jumatate a lui 2008 vanzarile s-au situat la un nivel apropiat de cele din 2007 si anume 3.000 de unitati, insa, incepand cu cel de-al doilea semestru, influenta crizei internationale asupra sectorului imobiliar din Bucuresti a inceput sa se simta puternic. Astfel in decursul ultimelor luni ale lui 2008 s-au vandut doar 600 de apartamente in proiecte noi, comparativ cu 3.300 de unitati in semestrul doi din 2007, potrivit datelor Colliers.

-

Preturile apartamentelor din Brasov, – 20%

Potrivit companiei de consultanta imobiliara, pretul pe metru patrat construit pentru apartamentele noi din Brasov variaza intre 700 euro + TVA si 2300 euro + TVA, in functie de amplasament, concept, facilitate, finisaje. Pe parcursul anului trecut pretul apartamentelor noi a inregistrat mici modificari, cele mai mari scaderi pe segmentul rezidential fiind de 20% pentru un numar mic de proiect dezvoltate pe piata.

"Pretul apartamentelor vechi a crescut semnificativ in ultimii ani, pana in vara lui 2008, cu o medie de crestere de aproximativ 25% pe an. Din luna septembrie a anului trecut pana in prezent pretul apartamentelor vechi din Brasov a scazut in medie cu 20-25%, printre cele mai afectate zone fiind Grivitei si Astra", se spune in studiul Colliers.

Consultantii companiei au remarcat o scadere a numarului de apartamente vechi scoase la vanzare in ultimele luni in Brasov, aceasta fiind pusa pe seama noilor conditii din piata – in special scaderea preturilor. In ceea ce priveste apartamentele noi, numarul tranzactiilor a crescut anul trecut la circa 900, comparativ cu 300 – 400 in anii precedenti, majorarea fiind explicata prin cresterea numarul de ansambluri rezidentiale noi.

"Desi traversam o perioada a incertitudinilor, interesul pietei se mentine viu. Suntem contactati zilnic de noi clienti interesati, care insa amana cat de mult posibil luarea unei decizii. Motivele sunt multiple, de la lipsa finantarii, neincrederea in finalizarea proiectelor noi sau teama de a-si bloca lichiditatile intr-o investitie. Pe langa criteriile clasice, si experienta dezvoltatorului, metoda de finantare sau echipa din spatele proiectului sunt la fel de importante in alegerea unui proiect", afirma Andreea Preda, agent Colliers din Brasov.

Pentru anul 2008, analistii companiei au identificat in Brasov 12 proiecte mari aflate in curs de dezvoltare, avand fiecare peste 100 de apartamente. "Se estimeaza ca pe piata din Brasov vor fi dezvoltate in urmatorii ani in jur de 7.000 de apartamente, in mai multe faze. Peste 3.000 dintre acestea sunt in prezent disponibile la vanzare si programate sa fie livrate in perioada 2009-2011. Pe langa proiectele deja lansate pe piata, peste 15 noi proiecte mari au fost anuntate public ca urmand a fi dezvoltate in urmatorii 5 ani, insumand aproximativ 20.000 de unitati", se mai spune in studiul companiei.

Colliers International, cea mai mare companie de consultanta imobiliara din piata, este prezenta pe piata rezidentiala din Brasov prin proiectele Alpin Towers si Seasons Residence.

-

CBRE Eurisko: Valoarea tranzactiile imobiliare a scazut cu 64% in 2008

Volumul total al investitiilor in 2008 a fost de 1,02 miliarde de euro, fata de 1,67 miliarde de euro in 2007, potrivit datelor companiei. "In conditiile in care o singura tranzactie a reprezentat 33% din volumul anului, scaderea accentuata a investitiilor este mult mai tlar reflectata de numarul tranzactiilor: 11 in 2008, fata de 41 in 2007. Acest aspect, corelat cu faptul ca 65% din volumul tranzactiilor a fost realizat prin finalizarea a trei achizitiit confirma prezenta pe piata a unui numar redus de investitori, dar foarte activi si cu putere mare de cumparare", se arata in studiul citat.

Doua fonduri au contribuit practic la 47,8% din volumul investitiilor de pe piata din Romania, ambele alegand produse investitionale din Bucuresti: RREEF Real Estate (340 milioane de euro pentru 78% din proiectut Upground) si DEGI (147 milioane de euro pentru Iris Shopping Center). Printre alte tranzactii importante incheiate anul trecut se numara si preluarea retelei de centre comerciale Winmarkt de catre italienii de la IGD si a Expo Market Doraly, de catre HSBC European Real Estate Fund.

Anul precedent s-a mai caracterizat si printr-o crestere generala a yield-urilor (randamentele posibile ale cumparatorilor la incheierea unei tranzactii – n.red.) "Daca in 2004, la momentul primelor tranzactii de birouri, yield-urile erau 12-13%, la sfarsitul anului 2007 nivelul a scazut la 6% – 6,25% (o singura tranzactie fiind realizata la un nivel de sub 6%). Anul 2008, in special cea de-a doua jumatate a acestuia a adus, precum in majoritatea tarilor din zona, cresterea rapida a yield-urilor, cu pana la 2,25 puncte procentuale in cazul pietei statiilor de birouri. Este foarte dificil de previzionat cum va evolua yield-ul in anul 2009, indiferent de tipul proprietatii", noteaza consultantii CBRE Eurisko, a doua companie de profil dupa ultimele rezultate oficiale.

In privinta anului 2009, consultantii companiei considera ca se va mentine tendinta de crestere a gradului de selectie a produselor investitionale, prioritate urmand sa aiba proprietatile de top cu cele mai bune amplasamente si cu venituri asigurate pe termen lung din contractele de inchiriere semnate.

"Chiar daca in 2008 nu a fost nici o tranzactie sale & leaseback, am putea asista anul urmator la mai multe tranzactii in care proprietarul vinde cladirea si o reinchiriaza de la cumparator, alegand astfel sa utilizeze fondurile obtinute imediat pentru capital de lucru, intr-o piata foarte putin lichida. Corectiile de preturi incepute din 2008 vor face ca produsele investitionale din Romania sa fie tot mai atractive pentru detinatorii de lichiditati", se mai spune in studiul CBRE Eurisko.

-

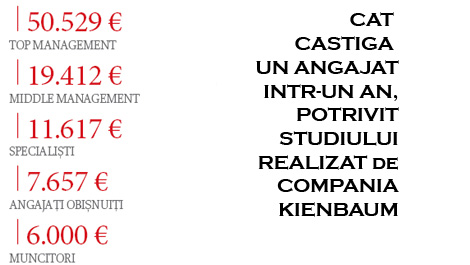

Mai e loc de crestere pentru salarii?

In biroul oricarui director de resurse umane, subiectul maririlor de salariu este tabu in ultima vreme, iar ipoteza unor cresteri cu doua cifre, inca vehiculata anul trecut, cand venea vorba de previziuni pentru 2009, pare acum nastrusnica, intr-o perioada cand toate companiile se confrunta cu restrangeri drastice de activitate.

“O decelerare economica nu inseamna automat si o stagnare a dezvoltarii salariale”, replica Maria Smid, senior consultant in cadrul firmei de consultanta in resurse umane Kienbaum. Compania germana, prezenta pe piata romaneasca din octombrie anul trecut, a realizat de curand un studiu in colaborare cu Camera de Comert si Industrie Romano-Germana, pe baza caruia sustine acum ca salariile romanilor vor creste in 2009 cu aproape 13%.

Ba mai mult, arata acest studiu, pe piata romaneasca ar urma sa se inregistreze si cel mai mare ritm de crestere din regiune; spre comparatie, in Rusia salariile ar urma sa se majoreze cu 12,5% (in conditiile unei inflatii de 10%), in Cehia cu 8,5% (la o inflatie prognozata de 3%), iar in Germania cu 3,3%. Calculul consultantilor germani pare foarte optimist, privit prin prisma anunturilor pe care le fac atat managerii romani (majoritatea vorbind de majorari cel mult egale cu rata inflatiei, estimata la 5,5% anul acesta), dar si a datelor oficiale.

Comisia Nationala de Prognoza, spre exemplu, prevede pentru castigul salarial mediu brut in 2009 un plus de 5,8%, dupa un salt de peste 13% anul trecut. “Anul acesta, fericiti vor fi nu cei care vor primi mariri salariale, ci aceia care isi vor pastra locul de munca”, comenteaza Florin Rusu, directorul general al firmei de consultanta in resurse umane Global Consulting. Explicatia sa este simpla: in prezent balanta cerere-oferta pe piata muncii inclina in favoarea companiilor, care nu doar ca nu mai fac angajari, dar au inceput si disponibilizarile.

Consultantii in resurse umane de la Mercer avanseaza alte prognoze. Angajatorii din multinationale vor creste anul acesta salariile in medie cu 7%, potrivit unei actualizari din ianuarie la studiul salarial Total Remuneration Survey. In luna iunie a anului trecut, angajatorii inclusi in studiul Mercer estimau ca vor da salarii cu 11% mai mari in 2009 fata de anul precedent, dar multi si-au revizuit intre timp intentiile. Cele mai mici procente sunt avansate in domeniile cel mai afectate de criza, precum sistemul bancar sau industria grea.

Cum se explica, in aceste conditii, optimismul consultantilor germani? In primul rand, maririle de salariu prevazute de Kienbaum ar urma sa se inregistreze mai ales in randul personalului calificat, adica pentru pozitiile de CEO, manageri sau specialisti. Explicatia ar fi, in viziunea consultantilor germani, ca in aceste zone exista inca un deficit important de oameni.

Pe de alta parte, noteaza ei, lefurile romanilor inca sunt cele mai mici din Europa, in pofida cresterilor sustinute din ultimii ani. Asa se face ca, in timp ce un manager neamt are un venit anual brut total de 280.000 de euro, unul roman castiga de circa 5,5 ori mai putin. Dupa Germania, tarile in care top managerii castiga cel mai bine sunt Polonia (cu 150.500) si Rusia (cu 141.200 de euro).

Un manager de top din Germania primeste intr-o luna cat unul roman in aproape jumatate de an. Situatia se pastreaza neschimbata si la nivel de middle management, acolo unde romanii se plaseaza tot pe ultimul loc comparativ cu celelalte tari europene incluse in studiu. Germania ocupa si aici locul intai, cu salarii anuale de 111.000 de euro pe an, in timp ce un manager roman castiga in medie 19.412 euro, adica 1.617 euro pe luna.

Discrepanta este atat de mare incat, arata estimarile, vor mai trece 10-20 de ani pana cand vor disparea diferentele salariale dintre vestici si central si est-europeni. Coborand in ierarhie, specialistii ar obtine, conform studiului citat, un salariu mediu anual brut de 11.617 euro, angajatii obisnuiti in jur de 7.660 de euro, iar muncitorii aproape sase mii de euro pe an brut. Nivelul acestor venituri este insa puternic influentat de marimea companiei angajatoare, de pozitia pe care o ocupa in piata, de sectorul economic in care isi desfasoara activitatea, dar si de nevoia de personal de la un anumit moment. In mod evident, cu cat cererea va fi mai mare decat oferta, cu atat piata se va dezechilibra in favoarea candidatilor si salariile vor creste.

Raportat la dimensiunea companiei angajatoare, diferentele de venituri pentru aceeasi pozitie sunt la fel de importante. Daca in companiile mari salariul unui director executiv este de aproximativ 40.000 de euro, intr-o companie mai mica acesta nu castiga mai mult de 33.000 de euro. Cele mai mari diferente sunt insa la nivel de middle management: intr-o companie mare, venitul unui middle manager este de 18.000 de euro pe an, in timp ce pentru aceeasi pozitie, o companie mica plateste un salariu anual mai mic cu o treime.

Un alt motiv ce-i face pe consultantii de la Kienbaum sa fie atat de optimisti tine de semnalele pe care spun ca le-au primit de la firme germane si austriece, ce ar intentiona sa-si mute activitatea in Romania din cauza conjuncturii economice mult mai rele de pe pietele de origine. “Am discutat deja cu mai multe companii, in special din industria lemnului si de ambalare, care vor sa isi inchida fabricile din Vest si sa se mute in Romania”, sustine Maria Smid.

Ca atare, ar fi de asteptat o crestere a cererii de specialisti peste oferta din piata, iar aceasta va duce la majorarea salariilor. Investitorii austrieci si nemti sunt atrasi de costurile reduse ale fortei de munca din Romania, drept pentru care negocierile privind venirea in Romania sunt “destul de avansate”, iar o parte din relocari ar putea avea loc pana la sfarsitul acestui an, incheie Smid. Din studiul Kienbaum mai reiese o tendinta interesanta.

Daca anul trecut PricewaterhouseCoopers nota in raportul Paywell ca tot mai multe companii vor sa introduca pachete salariale cu o componenta variabila cat mai mare, intentia nu s-a transpus prea mult in realitate. Consultantii nemti apreciaza ca Romania se plaseaza pe ultimele locuri si in privinta numarului de beneficiari ai unui astfel de sistem, dar si a cotei variabile. Astfel ca, daca in Cehia procentul top managerilor care au venituri variabile este de 94%, iar in Germania de 91%, pe piata romaneasca ponderea este mai redusa, de doar 73%.

In mod similar, partea variabila din pachetele salariale este mai mica decat in Romania doar in Croatia (13%), pe cand in Germania, Polonia sau Rusia aceasta inseamna peste un sfert din venitul total. In Romania, ponderea ei este de circa 15% in cazul top managerilor. Va creste insa si la noi, probabil, mai ales pe masura ce dificultatile din economie vor invata angajatorii ca ritmul cresterii salariale nu poate fi decat strict legat de productivitate.

-

Colliers: Preturile caselor vor reincepe sa creasca in 4 ani

"Preturile, care au inregistrat deja scaderi semnificative pe piata apartamentelor vechi, vor continua tendinta descendenta. Scaderea initiala abrupta va fi urmata insa de o panta de scadere din ce in ce mai lina. Preturile ar trebui sa isi reia tendinta de crestere in aproximativ 4 ani, cand o mare parte a ofertei existente se va fi absorbit", se arata intr-un studiu despre efectele crizei economice asupra real estate-ului autohton, studiu realizat de catre compania de consultanta imobiliara Colliers International.

Studiul mentionat a luat in calcul ansamblurile rezidentiale cu peste 200 de unitati, estimand o scadere usoara a economiei in acest an. Pentru 2009, consultantii Colliers vad in scadere atat preturile cat si cererea si oferta pe segmentul rezidential, cererea urmand sa inceapa sa creasca usor din ultimul trimestru al anului viitor in timp ce preturile ar urma sa inceapa sa creasca usor incepand cu trimestrul II din 2012.

"Spre deosebire de pietele de birouri si de retail care, de obicei, isi revin la scurt timp dupa revenirea generala a economiei, segmentul rezidential este mai lent in reluarea tendintei crescatoare. Atunci cand este vorba de investitii considerabile asa cum sunt apartamentele, atat utilizatorii finali cat si micii investitorii au nevoie de mai mult timp sa isi recapete increderea in piata", considera consultantii companiei.

Acestia mai estimeaza ca oferta de apartamente noi se va restrange la circa 6.000 – 7.000 de unitati, preconizate a fi livrate in urmatoarele 12 – 18 luni, fata de oferta anuntata initial in octombrie 2008, care se ridica la 12.000 de noi locuinte. Acestor apartamente se vor adauga cele achizitionate in trecut de catre investitori, care vor fi puse la revanzare in perioada urmatoare, numarul acestor unitati fiind estimat la aproximativ 5.500.

"Piata va fi dominata de utilizatorii finali in urmatorii ani si vom inregistra un numar redus de tranzactii (in medie 2000 de unitati pe an in Bucuresti). Tranzactiile vor incepe sa se reia usor la 3, 4 trimestre dupa revenirea economiei, cand consumatorii isi vor recapata increderea si vor fi dispusi sa profite de preturile scazute ale apartamentelor (in conditiile in care accesul la finantare va redeveni relativ facil)", se mai arata in studiul citat.

Indicele imobiliar calculat de catre Colliers International, Bucharest Real Estate Index (BREI), s-a situat in luna decembrie a anului precedent la valoarea de 1.540 de euro pe metru patrat, fata de 1.826 de euro pe metru patrat in ianuarie 2008. Scaderea preturilor medii calculate de catre compania imobiliara a fost cauzata de scaderea BREI – Vechi, care monitorizeaza preturile apartamentelor vechi din Bucuresti, acesta scazand anului trecut cu 25% – comparativ cu BREI – Nou, care monitorizeaza preturile apartamentelor noi, acesta majorandu-se cu 4% anul trecut.

-

CBRE Eurisko: Doar 8 hoteluri in Bucuresti pana in 2011

Noile investitii, ce vor fi facute pana in 2011 in special in hoteluri de patru si cinci stele cu capacitati de sub 200 de camere, se ridica insa la mai putin de jumatate din proiectele anuntate in ultimul trimestru din 2007.

Anul 2008, cand au aparut peste 2.500 de camere de hotel noi pe piata, a dus singur la cresterea cu 30% a ofertei de cazare, astfel ca in prezent oferta de spatii hoteliere din Bucuresti totalizeaza circa 10.300 de camere, distribuite in 118 hoteluri de 1 pana la 5 stele.

In 2009, se asteapta o crestere cu 600 de camere in unitatile existente si in hoteluri noi din Capitala. Totusi, Bucurestiul nu va tai fi principala destinatie pentru investitorii hotelieri, locul acestuia urmand sa fie luat in viitor de orasele secundare, precum Cluj-Napoca sau Brasov.