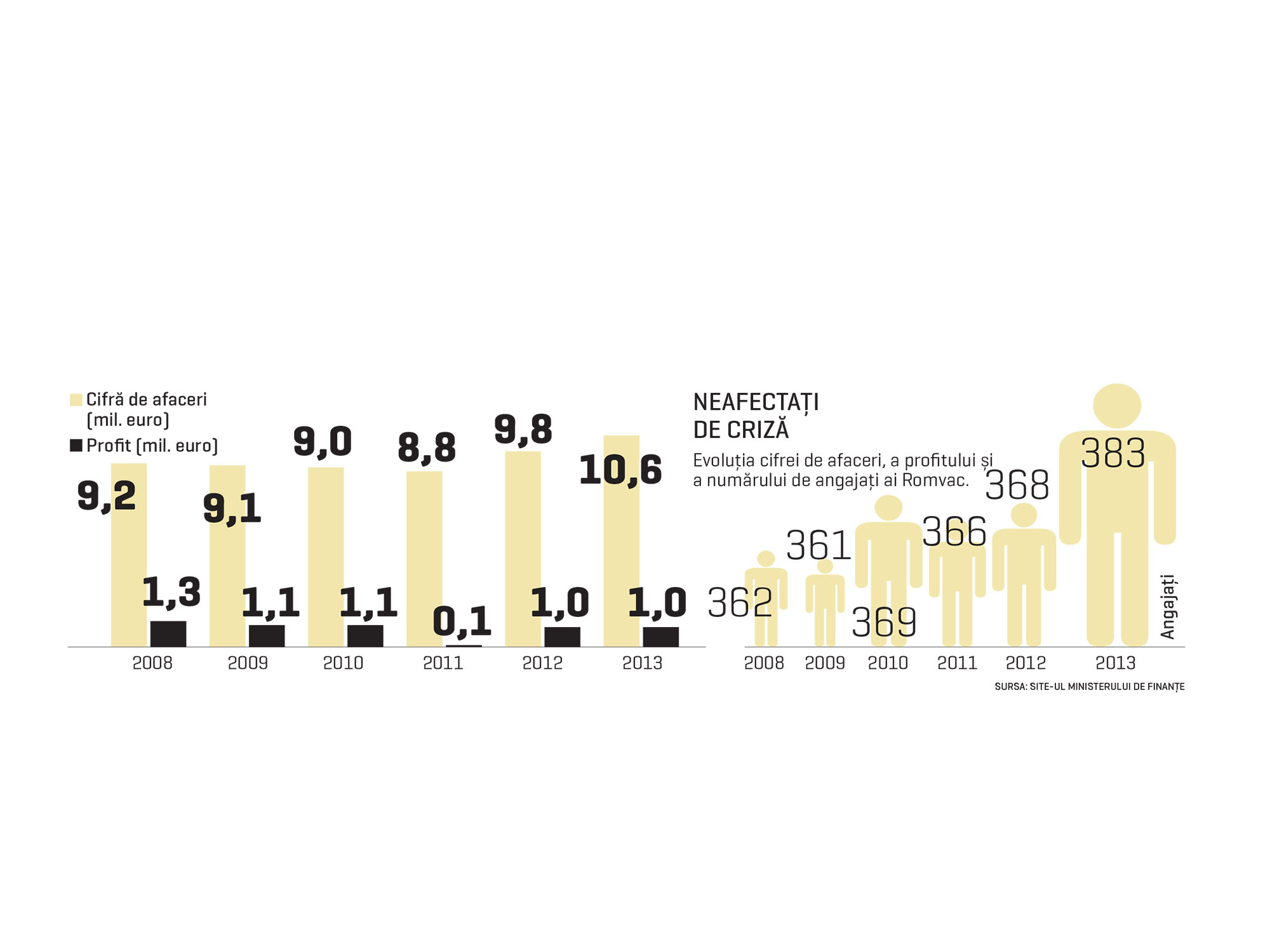

Romvac, o companie fondată în urmă cu 40 de ani, s-a apropiat anul trecut de afaceri de 11 milioane de euro, faţă de 9,2 milioane de euro în 2008, iar pentru acest an anunţă continuarea trendului ascendent. Romvac a fost înfiinţată înainte de Revoluţie, a fost privatizată prin metoda MEBO (acţiunile au fost cumpărate de către salariaţi) şi a urmat traseul tipic al unei companii fondate înainte de 1990.

Până la un punct.

„În iunie 1995 a avut loc privatizarea, după un an şi jumătate de negocieri. Noi am depus documentele pentru privatizare din 1993, dar lucrurile nu au mers chiar atât de repede pe cât speram. Problema a fost că, din 1993 până în iunie 1995, când am semnat contractul, valoarea întreprinderii a crescut de aproape 15 ori, pentru că au venit reevaluările. Cred că suntem printre puţinii din ţară care am acceptat să plătim peste valoarea la care a fost evaluată întreprinderea, pentru că noi credeam în businessul nostru“, povesteşte Constantin Chiurciu, directorul general al companiei, care este şi cel mai important dintre acţionari, cu 20% din titluri.

La momentul privatizării, în cadrul companiei erau peste 370 de acţionari, însă o parte şi-au vândut acţiunile către ceilalţi, iar acum au rămas peste 230. „Suntem printre puţinii din România care ne-am privatizat prin MEBO şi am respectat litera legii. Adică am dezvoltat întreprinderea, nu am cumpărat doar doi-trei câţi eram în consiliul de administraţie, pentru ca apoi să mai luăm unul-doi asociaţi ca să pară bine. Toată lumea care lucra în Romvac a cumpărat.“

Pentru a-şi securiza businessul, acţionarii au decis să facă din Romvac o companie închisă, ceea ce înseamnă că acţiunile nu se pot vinde către exterior, ci doar între acţionarii existenţi. „Este o hotărâre a Adunării Generale pentru că avem în portofoliu, pe lângă dosare, şi terenuri valoroase şi suntem o întreprindere foarte tentantă.“

De profesie inginer chimist, Constantin Chiurciu lucrează de 31 de ani în cadrul companiei. La fel ca el sunt mulţi angajaţi care au o vechime de 30 şi chiar 40 de ani la locul de muncă, dar sunt şi oameni pentru care munca în cadrul Romvac a devenit deja o tradiţie în familie, a doua generaţie ajungând să lucreze acum în companie.

Iniţial înfiinţată ca un producător de vaccinuri pentru păsări şi animale mici, compania şi-a dezvoltat activitatea din zona veterinară, iar cel mai recent proiect este legat de producţia de suplimente alimentare umane.

Strategia de diversificare a businessului a fost cea care a săltat compania de la un mic producător de vaccinuri la o companie cu mai multe ramuri de activitate, explică Chiurciu: „În 1990, pe lângă vaccinurile pentru păsarile şi animalele mici am început să producem vaccinuri şi pentru alte specii rumegătoare, bovine, ovine, caprine, dar şi pentru porci şi cai. Astfel am ajuns ca în anul 2014 aproape 80% din producţie să fie reprezentată de medicamente, iar vaccinurile să aibă doar 20%. La momentul respectiv a fost mişcarea cea mai inspirată, pentru că, dacă rămâneam doar cu vaccinuri, poate că acum aici creşteau blocuri şi nu aveam o întreprindere profitabilă“.

În primii ani după Revoluţie, compania a testat modelul mai multor politici comerciale şi s-a decis asupra uneia pe care o implementează şi astăzi. Odată cu apariţia farmaciilor veterinare private, compania a început să le dea marfă în consignaţie, ceea ce înseamnă că le trimitea marfă pentru o perioadă de două-trei luni, iar produsele pe care nu le vindeau puteau fi trimise înapoi producătorului.

După doi ani în care a funcţionat cu acest sistem, au trecut la vânzarea clasică, model în care plata se face la 30 de zile şi care este în picioare şi astăzi: „Avem câteva mii de beneficiari, farmacii veterinare şi cabinete veterinare care merg pe acest principiu: dau comenzile, primesc marfa şi au termen de plată 30 de zile. În timp, farmaciile au crescut. Dacă iniţial veneau şi luau medicamentele cu o sacoşă, încet-încet au venit cu o Dacie, iar acum beneficiarii noştri sunt oameni care s-au dezvoltat, au farmacii frumoase, cu spaţii prezentabile şi cu maşini bune. Au crescut odată cu noi“.

Tot din 1990, compania a început să-şi creeze propriile depozite şi propriile spaţii de vânzare.

„În momentul de faţă avem 37 de depozite, în toată ţara, în aproape toate judeţele, iar unde nu suntem prezenţi direct avem un distribuitor autorizat.“