Rol ocupat în companie: Prin rolul de chief investment officer sunt direct responsabil de administrarea activităţilor de investiţii şi cash management din cadrul Allianz-Ţiriac Asigurări, având în gestiune active de peste 1,5 miliarde lei. Pe lângă rolul principal, am avut ocazia să coordonez proiecte strategice de creştere şi eficientizare pentru companie. Ca lider, coordonez direct o echipă de 6 persoane de care mă leagă multe momente frumoase, dar şi pline de încercări. În următorii ani îmi doresc să ajut compania şi clienţii noştri să navigheze cu grijă în apele tulburi din epoca COVID-19 şi post-COVID-19. Totodată, această criză a arătat încă o dată că este necesar ca românii să se aplece mai serios asupra propriei planificări financiare pe termen lung. Prin rolul meu vreau să-i ajut la crearea unui plan B, un plan care să îi sprijine în cele mai dificile momente, indiferent când acestea apar.

Cele mai importante roluri profesionale avute până la această funcţie: Portfolio manager în cadrul Allianz-Ţiriac Asigurări, rol din care am acţionat ca expert în aria investiţiilor.

Rolul propus pentru anul 2030: În următorii 10 ani mă văd evoluând ca lider şi manager şi totodată mai implicat în proiecte de educaţie financiară.

CEO/Antreprenor admirat: Daniel Dines (UiPath) pentru curajul de a explora un domeniu incipient la momentul fondării companiei sale, domeniu care este acum pe agenda tuturor managerilor.

Tag: asigurari

-

100 TINERI MANAGERI DE TOP – Bogdan Ciobănescu, Chief investment officer / Allianz-Ţiriac Asigurări

-

100 TINERI MANAGERI DE TOP – Bogdan Ciobănescu, Chief investment officer / Allianz-Ţiriac Asigurări

Rol ocupat în companie: Prin rolul de chief investment officer sunt direct responsabil de administrarea activităţilor de investiţii şi cash management din cadrul Allianz-Ţiriac Asigurări, având în gestiune active de peste 1,5 miliarde lei. Pe lângă rolul principal, am avut ocazia să coordonez proiecte strategice de creştere şi eficientizare pentru companie. Ca lider, coordonez direct o echipă de 6 persoane de care mă leagă multe momente frumoase, dar şi pline de încercări. În următorii ani îmi doresc să ajut compania şi clienţii noştri să navigheze cu grijă în apele tulburi din epoca COVID-19 şi post-COVID-19. Totodată, această criză a arătat încă o dată că este necesar ca românii să se aplece mai serios asupra propriei planificări financiare pe termen lung. Prin rolul meu vreau să-i ajut la crearea unui plan B, un plan care să îi sprijine în cele mai dificile momente, indiferent când acestea apar.

Cele mai importante roluri profesionale avute până la această funcţie: Portfolio manager în cadrul Allianz-Ţiriac Asigurări, rol din care am acţionat ca expert în aria investiţiilor.

Rolul propus pentru anul 2030: În următorii 10 ani mă văd evoluând ca lider şi manager şi totodată mai implicat în proiecte de educaţie financiară.

CEO/Antreprenor admirat: Daniel Dines (UiPath) pentru curajul de a explora un domeniu incipient la momentul fondării companiei sale, domeniu care este acum pe agenda tuturor managerilor. -

NN România, liderul pieţei asigurărilor de viaţă din ultimii cinci ani, intră pe segmentul asigurărilor de locuinţă

NN România, lider pe piaţa asigurărilor de viaţă şi pensii private, îşi extinde portofoliul de produse şi intră pe segmentul asigurărilor de locuinţă, potrivit informaţiilor furnizate de companie, care a decis în vara acestui an să facă o mutare strategică şi să intre pe segmentul asigurărilor generale, obţinând în acest sens, pe 15 iulie, avizul ASF pentru a putea opera pe noua linie de business.

„Intrăm pe piaţa asigurărilor generale în România, ceea ce ne va permite să acoperim nevoi neadresate ale clienţilor. Ca prim pas, ne propunem să îi ajutăm pe români să îşi protejeze casele cu noua noastră asigurare de locuinţe. Pe viitor, vom continua să investim în diversificarea soluţiilor noastre de protecţie, oferite fie direct, fie printr-un partener”, spune Fabian Rupprecht, CEO International Insurance în cadrul NN Group.

Asigurarea facultativă de locuinţă NN este o soluţie flexibilă care oferă clienţilor finanţare în situaţii care le afectează locuinţa şi pe care nu le pot preveni, venind în completarea poliţei obligatorii PAD, care oferă acoperire de bază în caz de inundaţii, cutremure sau alunecări de teren.

Costul asigurării facultative de locuinţă NN depinde de valoarea locuinţei şi de nivelul de protecţie, precum şi de acoperirile opţionale pe care clienţii le pot alege în funcţie de nevoile lor.

„Datele arată că numai 17% din cele 9 de milioane de locuinţe din România sunt asigurate printr-o poliţă facultativă. Prin urmare, este un pas firesc pentru NN să ofere o asigurare de locuinţe şi să contribuie la dezvoltarea siguranţei financiare a românilor, construind pe baza experienţei şi tradiţiei din segmentele de asigurări de viaţă şi sănătate şi pensii private”, completează Gabriela Lupaş Ţicu, Chief Marketing & Operations Officer al NN Asigurări de Viaţă.

Mai mult de 96% dintre românii adulţi sunt proprietari sau locuiesc în case deţinute de cineva din familie, conform celor mai recente date Eurostat la nivelul anului 2018, peste media la nivelul Uniunii Europene (70%) şi aproape dublu faţă de ţări din vestul Europei, precum Germania (51,4%). Cu toate acestea, doar 1,7 milioane de români au ales anul trecut să încheie o poliţă obligatorie de asigurare împotriva dezastrelor naturale pentru casa lor şi doar 1,3 de milioane au optat pentru o asigurare facultativă, potrivit datelor Autorităţii de Supraveghere Financiară.

-

Renovare Cinema Studio Timişoara

Groupama Asigurări

Motivaţie:

Un reper important în viaţa culturală a Timişoarei, Cinematograful Studio se află de mulţi ani într-o stare de degradare acută şi este nefuncţional, în ciuda potenţialului său imens pentru viaţa culturală şi socială a comunităţii. Proiectul a fost dezvoltat în cadrul Groupama Asigurări, „în spiritul valorilor care ne ghidează întreaga activitate – solidaritate, responsabilitate, proximitate şi performanţă”, după cum spun reprezentanţii companiei, continuând direcţia de susţinere a cinematografiei în România. Groupama Asigurări a decis renovarea Cinematografului Timişoara cu scopul de a revitaliza un reper cultural important care să susţină industria cinematografiei locale şi naţionale, dar care să aibă şi beneficii sociale şi economice pentru comunitatea locală. Astfel, publicul ţintă imediat sunt cei care lucrează în domeniu, dar se extinde şi către iubitorii de cultură din comunitate şi către comunitate, în ansamblul ei.Descrierea proiectului:

Proiectul este rezultatul colaborării dintre Primăria Municipiului Timişoara (proprietarul cinematografului), Groupama Asigurări (finanţatorul proiectului de arhitectură), Institutul Francez din România şi Asociaţiile Pelicula Culturală, Marele Ecran, Documentor şi Asociaţia Română a Filmului Independent (Timishort), iar donaţia făcută de Groupama pentru lucrările de renovare se ridică la suma de aproximativ 150.000 de euro. Împreună, instituţiile implicate au contribuit la realizarea temei de arhitectură, a proiectului tehnic şi urmează să se implice în managementul programului cultural al cinematografului. Proiectul arhitectural a fost realizat de Atelier 21. Lucrările de renovare exterioare se vor realiza în spiritul clădirii şi al vecinătăţilor sale, pentru a-i pune în valoare potenţialul, personalitatea şi identitatea. Proiectul acoperă studiile de arhitectură şi autorizaţia de construire, documentaţie necesară pentru demararea lucrărilor de construcţie a locaţiei.Efecte:

Cinema Studio va funcţiona sub forma unui spaţiu cultural de tip art house, integrat în reţeaua de săli Europa Cinemas, având ca domeniu principal de activitate cinematografia şi proiecţiile de filme europene independente, de artă sau de autor. Totodată, noua locaţie va deservi şi domenii conexe industriei cinematografice, printre care: producţia de film (ficţiune, documentar, animaţie), jurnalism, multimedia, fotografie, sound design, programe de educaţie cinematografică pentru copii şi tineri, spaţiu pentru transmisiuni radio, spaţiu de expoziţii şi spaţii de co-working. Viitorul cinematograf va dispune de 2 săli de proiecţie: una de 190 de locuri şi una de 64 de locuri, aceasta din urmă fiind concepută ca un spaţiu multifuncţional. Renovarea şi transformarea cinematografului vor avea ca efect imediat atragerea şi coagularea comunităţii locale de profesionişti şi iubitori de cinematografie. Pe termen lung, va susţine industria cinematografică din România, va îmbogăţi viaţa culturală a Timişoarei, va atrage turişti şi va contribui la veniturile locale. Renovarea şi transformarea spaţiului va trimite un semnal pozitiv comunităţii de artişti din România, într-un moment dificil, în care activitatea culturală are de suferit pe fondul pandemiei. -

Tineri manageri de top: Cine este Valentin Mârzac, responsabil de implementarea „asigurărilor viitorului” la Groupama

ROL OCUPAT ÎN COMPANIE: Din rolul actual coordonez o echipă de 20 de specialişti în IT, împreună cu care dezvolt soluţii software şi cu ajutorul cărora creez şi administrez bazele de date ale companiei. Activitatea curentă constă în conceperea şi implementarea strategiilor de software şi inovaţie, asigurând adaptarea acestora la cerinţele afacerii, dar şi la mediul economic şi tehnologic din prezent. De asemenea, sunt responsabil de asigurarea coerenţei în dezvoltarea, achiziţionarea şi implementarea noilor aplicaţii IT. Sunt mândru că divizia pe care o conduc a reuşit să inoveze lansând câteva proiecte foarte interesante, cum ar fi automatizarea anumitor operaţiuni prin RPA (robotic process automation) şi folosirea unui asistent virtual în comunicarea internă.

CELE MAI IMPORTANTE ROLURI PROFESIONALE AVUTE PÂNĂ LA ACEASTĂ FUNCŢIE: Am ocupat succesiv funcţiile de coordonator aplicaţii speciale, manager administrare aplicaţii, şef departament administrare aplicaţii şi director software în domeniul asigurărilor. Am gestionat diverse proiecte de implementare a aplicaţiilor IT, dar şi de dezvoltare a soluţiilor existente, pentru a le optimiza performanţa şi a le adapta la nevoile clienţilor interni şi externi.

Rolul propus pentru anul 2030: Contextul actual ne-a învăţat să fim mai prudenţi, dar în egală măsură mai conştienţi de impactul pozitiv pe care îl are tehnologia în viaţa noastră. Continuu a mă vedea şi peste 10 ani contribuind activ la inovaţia din domeniul fintech.

CEO/ANTREPRENOR ADMIRAT: Sunt multe persoane pe care le admir şi pe care le urmăresc, atât pe plan internaţional, cât şi autohton. Una dintre ele este Daniel Dines, CEO şi fondator al UiPath, pe care îl admir pentru viziunea sa, dar şi pentru că a reuşit să creeze un adevărat trend internaţional în IT (RPA), pornind din România.Profilul lui Valentin Mârzac a apărut în cea mai recentă ediţie a anuarului 100 TINERI MANAGERI DE TOP.

-

Mişcarea surpriză din partea NN România. Compania va intra pe segmentul asigurărilor generale

NN România a anunţat planurile companiei de extindere a activităţii prin intrarea pe piaţa asigurărilor generale, potrivit unui comunicat de presă trimis de reprezentanţii companiei.

Astfel, potrivit informaţiilor comunicate de NN România, compania a obţinut, pe 15 iulie, avizul din partea Autorităţii de Supraveghere Financiară pentru înregistrarea entităţii juridice care va opera noua linie de business, conform cadrului legislativ existent. Procesul complet de autorizare de funcţionare este aşteptat să se încheie în toamna acestui an.

NN este cea mai mare companie de asigurări de viaţă şi pensii private din România. Prin accesarea unui nou segment de piaţă, NN România îşi extinde portofoliul de produse pentru a răspunde mai bine nevoilor clienţilor, oferindu-le şi asigurări generale, cu excepţia asigurărilor auto.

NN va anunţa planurile detaliate pentru noua linie de business şi tipurile de asigurări generale care vor intra in oferta companiei odată cu lansarea oficială în acest segment, planificată până la finalul acestui an.

-

Strategia austriacă din piaţa asigurărilor

Primul trimestru din anul 2020 a adus o creştere pe piaţa asigurărilor de circa 10% comparativ cu aceeaşi perioadă a anului trecut, ajungând la subscrieri de aproape 3 mld. lei. Cu toate acestea, trimestrul II al anului 2020, cel mai probabil, va arăta adevăratul impact pe care l-a avut asupra businessurilor asigurătorilor pandemia în perioada în care măsurile de restricţie erau la cote maxime.

„În ciuda unui început de an foarte bun din perspectiva vânzărilor, aşteptarea mea este că piaţa de asigurări va încheia anul acesta, cel mai probabil, la acelaşi nivel ca în anul precedent. Scăderea vânzărilor de maşini noi, precum şi pierderile masive înregistrate de anumite industrii importante ale economiei precum HoReCa, turism, transport vor genera un impact semnificativ şi asupra pieţei asigurărilor. De asemenea, ne aşteptăm ca scăderea nivelului de trai, ca urmare a măsurilor luate de anumite companii afectate de această criză, să ne influenţeze în mod direct şi pe noi, asigurătorii”, a spus Paul Cazacu, CFO al Uniqa Asigurări, parte a grupului austriac cu acelaşi nume, specializată pe asigurări generale.

Din punctul de vedere al gestionării perioadei în care s-a impus starea de urgenţă de către autorităţi, Uniqa Asigurări de Viaţă, parte a aceluiaşi grup austriac, cu specializare pe segmentul asigurărilor de viaţă, a decis la nivelul boardului Uniqa ce este de făcut în contextul în care ne aflăm.

„Am decis la nivelul boardului Uniqa să acoperim riscul de pandemie pentru poliţele în vigoare şi am comunicat clar şi concis cu clienţii noştri în legătură cu acest aspect. În ceea ce priveşte activitatea de instrumentare a daunelor, am adoptat acceptarea documentelor în format electronic şi am asigurat acelaşi nivel de răspuns pe care îl înregistram înainte de începerea crizei sanitare. Totodată, am făcut demersuri de informare a clienţilor cu privire la acoperirile şi beneficiile asigurării în această perioadă”, a spus Valentin Coroiu, CEO al Uniqa Asigurări de Viaţă.

Până în acest moment, Uniqa Asigurări de Viaţă a înregistrat 36 de solicitări de despăgubire pentru evenimente COVID-19 asigurate, aferente poliţelor de asigurare de viaţă şi sănătate.

CEO-ul Uniqa Asigurări de Viaţă a explicat în continuare că odată cu pandemia a început şi proiectul de automatizare a fluxului de instrumentare a daunelor pentru produsele de asigurare de viaţă cu ajutorul asistentului digital ANA, urmând modelul măsurilor implementate anterior în zona de asigurări generale.

În contextul în care Uniqa Asigurări şi Uniqa Asigurări de Viaţă fac parte din acelaşi grup internaţional austriac, soluţia digitală ANA dezvoltată cu precădere pentru asigurările generale, a fost preluată şi personalizată şi pentru asigurările de viaţă.

„Alături de măsurile pentru includerea riscurilor asociate COVID-19 în produsele de asigurare existente, am dezvoltat un nou produs de asigurare de viaţă de grup pentru COVID-19, United Protect. Produsul a fost lansat de Uniqa la jumătatea lunii mai, odată cu primul val al măsurilor de relaxare prin sprijin financiar în cazul infectării cu noul coronavirus”, a mai spus Paul Cazacu. CFO-ul Uniqa Asigurări a mai adăugat faptul că plata primelor de asigurare a fost un serviciu extrem de accesat, fiind susţinut în zona online prin plăţi directe în cadrul website-ului, dar şi prin transfer bancar online, utilizând aplicaţiile de internet banking sau mobile banking.

„Acţionăm, mai departe, în baza unui plan de măsuri, cu ajutorul căruia procesul de adaptare la ceea ce numim deja «noua normalitate» se va desfăşura gradual, cu maximă prudenţă, conectat la evoluţia situaţiei şi cu aceeaşi grijă faţă de oameni”, susţine Paul Cazacu.

În această perioadă, Uniqa Asigurări a propus soluţii clienţilor pentru a putea depăşi perioada dificilă generată de pandemia de COVID-19, care au inclus amânări la plată sau suspendarea acoperirii unor riscuri.

„În zona asigurărilor generale, deşi incidenţa nu a fost una semnificativă, am preluat şi soluţionat toate aceste solicitări adresate punctual de către clienţii noştri”, susţine CFO-ul Uniqa Asigurări.

În ceea ce priveşte asigurările de viaţă, au avut solicitări în principal pe segmentul bancassurance, ca urmare a măsurilor legislative de amânare a plăţilor în zona creditelor bancare. „Soluţiile avute în vedere au fost discutate şi agreate cu băncile partenere şi implementate în mod diferit, în funcţie de specificul fiecărui produs şi au presupus, de la caz la caz, atât creşterea acoperirii în asigurare, cât şi amânarea pentru plata primei”, a adăugat Valentin Coroiu.

Cu toate acestea impactul nu a fost unul foarte pronunţat, întrucât un volum important din activitatea Uniqa Asigurări de Viaţă este reprezentat de asigurările cu primă unică.

Din punctul de vedere al investiţiilor pe care cele două entităţi le vor face în perioada următoare se numără optimizarea asistentului digital ANA, extinderea platformei integrate de instrumentare a daunelor, portalul pentru clienţi şi web shop, portalul de vânzări şi extinderea actualei platforme de ofertare şi semnătura grafometrică.

„Vrem să ducem mai departe eforturile întreprinse în zona de digitalizare, astfel încât asistentul digital ANA va avea capabilităţi noi şi vom calibra algoritmii şi procesele în mod continu pentru a ne adapta la nevoile, comportamentele şi aşteptările clienţilor în ceea ce priveşte interacţiunea cu Uniqa. De asemenea, vom continua să extindem platforma integrată de instrumentare a daunelor pentru ca specialiştii noştri să poată administra dosarele de daună rapid şi eficient”, a mai spus CFO-ul.

Pe de altă parte, în zona asigurărilor de viaţă, Uniqa Asigurări de Viaţă are în vedere dezvoltarea de noi produse şi reviuirea celor existente.

„Avem în vedere dezvoltarea de noi produse şi revizuirea celor existente în ceea ce priveşte asigurările de viaţă. Este un proces pe care l-am demarat încă de anul trecut, prin lansarea unui concept inovator pentru asigurările de viaţă la nivelul pieţei din România, care îi ajută pe clienţi să aleagă protecţia de care au nevoie în funcţie de etapa şi stilul de viaţă care îi reprezintă la momentul alegerii soluţiei de asigurare”, susţine Valentin Coroiu.

În afara asigurărilor de călătorie, deocamdată nu s-a văzut un impact semnificativ la nivelul unei linii de business, consideră Paul Cazacu. Cu toate acestea, pe segmentul asigurărilor de viaţă s-au înregistrat scăderi importante ale vânzărilor noi pe perioada stării de urgenţă, a mai adăugat Valentin Coroiu.

„În primele cinci luni din 2020, marcate de măsurile de restricţie legate de pandemie, evoluţia pe segmentul asigurărilor generale a însemnat pentru Uniqa o creştere de 1,7% comparativ cu aceeaşi perioadă a anului trecut. Am continuat să ne concentrăm mai degrabă pe creşterea profitabilităţii şi, în acelaşi timp, pe accelerarea diversificării portofoliului. Astfel, am înregistrat creşteri semnificative pe segmentul asigurărilor nonauto, în timp ce segmentul auto a continuat să se restrângă, influenţat şi de măsurile de restricţionare a traficului, aplicate în contextul stării de urgenţă”, a explicat Paul Cazacu.

El a mai spus în continuare că în perioada următoare, segmentul asigurărilor generale al companiei Uniqa Asigurări este aşteptat să evolueze în linie cu anul precedent. Concentrarea va rămâne pe segmentul nonauto, unde aşteptările sunt pe un trend ascendent asemănătoare cu primele cinci luni din 2020, iar pe segmentul auto se va păstra aceeaşi notă prudenţială.

„În această perioadă, ne-am concentrat, în continuare, pe zona asigurărilor nonauto, unde, chiar şi în contextul pandemiei şi restricţiilor de mobilitate, am reuşit să ne extindem semnificativ, înregistrând o creştere de 21%, cu un aport important din partea segmentului corporate. Pe segmentul RCA, am continuat să ne restrângem semnificativ, cu 35% în scădere faţă de anul precedent, în acord cu obiectivul nostru strategic de diminuare a ponderii acestei clase de asigurări în totalul portofoliului”, a spus CFO-ul.

Potrivit rezultatelor aferente lunii mai 2020, clasa RCA are o pondere de 8% în portofoliul de asigurări generale al companiei, comparativ cu 12%, nivel la care se situa în aceeaşi perioadă a anului trecut.

„Segmentul de asigurări Casco a înregistrat o restrângere uşoară, cu 6% în scădere faţă de anul precedent, pe fondul scăderii vânzărilor de maşini noi, dar şi ca urmare a măsurilor active de îmbunătăţire a calităţii portofoliului prin adresarea clienţilor cu daunalitate mare”, a mai adăugat Paul Cazacu.

Din punctul de vedere al daunalităţii, segmentul RCA a înregistrat o scădere semnificativă a vânzărilor.

„Săderea a venit mai degrabă în concordanţă cu strategia Uniqa de restrângere a dependenţei de segmentul asigurărilor auto, decât pe fondul restricţiilor de trafic din perioada pandemiei”, crede Paul Cazacu.

Daunalitatea pe acest segment a înregistrat o apreciere continuă în ultimii trei ani, ca urmare a scăderii incidenţei pe vătămări corporale precum şi a numărului de daune întâmplate în afara ţării.

„În ultimii trei ani, am înregistrat constant un run-off pozitiv al rezervelor înregistrate pe acest segment, ca urmare a creşterii predictibilităţii în evaluarea valorilor de despăgubire. În perioada stării de urgenţă, am identificat o scădere a numărului daunelor noi notificate, dar impactul acestei scăderi nu a influenţat în mod semnificativ segmentul RCA în cazul companiei noastre, îmbunătăţirea rezultatelor fiind datorată scăderii semnificative a volumelor înregistrate în ultima perioadă pe segmentele cu risc ridicat”, a mai explicat CFO-ul Uniqa Asigurări.

În ceea ce priveşte asigurările de viaţă, „după primul trimestru, care a adus o creştere de 17% faţă de aceeaşi perioadă a anului precedent, perioada stării de urgenţă a avut un impact semnificativ asupra vânzărilor de poliţe noi, în special pe canalul bancassurance. Astfel, am încheiat primele cinci luni din 2020 cu o scădere de 11% a volumului de vânzări din activitatea de asigurări de viaţă, comparativ cu aceeaşi perioada a anului precedent”, a explicat Valentin Coroiu.

CEO-ul Uniqa Asigurări de Viaţă a mai spus că odată cu relaxarea măsurilor, se vede o revenire uşoară a vânzărilor, dar aşteptările pentru finalul anului 2020 sunt de o scădere cu aproximativ 5% sub nivelul anului precedent, pornind de la prezumţia că vor continua măsurile de relaxare la nivelul economiei.

„Segmentul asigurărilor de sănătate a înregistrat o creştere spectaculoasă în ultimii ani şi, având în vedere nivelul redus al expunerii, aşteptarea mea este că va continua să crească mai accelerat decât celelalte segmente, mai ales în contextul frământărilor create de noua criză medicală. De asemenea, în perioada următoare, anticipez o creştere mai accentuată a asigurărilor dedicate clienţilor mici şi mijlocii, pe fondul reconsolidării acestui segment al economiei după criza generată de pandemie”, a mai adăugat Valentin Coroiu.

Uniqa Asigurări şi Uniqa Asigurări de Viaţă au încheiat primul trimestru din 2020 cu un volum cumulat al subscrierilor de circa 115,2 mil. lei, cu 6,3% mai puţin faţă de aceeaşi perioadă a anului trecut.

Uniqa Asigurări, specializată pe segmentul asigurărilor generale, a înregistrat la finalul primelor trei luni din 2020 un volum al primelor brute subscrise pe segmentul de asigurări nonauto de circa 42 mil. lei, în scădere cu 3,4% faţă de perioada similară din 2019.

La nivelul companiei Uniqa Asigurări de Viaţă, volumul primelor brute subscrise la finalul primelor trei luni din 2020 a ajuns la 22,2 mil. lei, în scădere cu 4,1% faţă de perioada similară a anului 2019. -

Companiile lovite de COVID-19 vor despăgubiri de la companiile de asigurări. Asigurătorii refuză

O avalanţă de restaurante, comercianţi cu amănuntul şi alţii care au fost afectaţi de închiderile pandemice au dat în judecată asigurătorii pentru a-i forţa să acopere miliarde de pierderi în afaceri, conform Wall Street Journal.

Milioane de companii din Statele Unite au asigurare de întrerupere a afacerii, iar pandemia, fără îndoială, le-a întrerupt afacerile.

Cu toate acestea, companiile de asigurări au refuzat pe scara largă să plătească despăgubirile asociate acestui tip de asigurare pentru că aceştia susţin că este nevoie de pagube fizice pentru a putea activa poliţele.

Aceasta este menţiunea care a fost introdusă la începutul anilor 1900, ca parte a asigurării de proprietate pentru a proteja producătorii de eventualele boilere sparte sau alte echipamente care ar fi putut întrerupe activitatea fabricilor.

Mai mult de jumătate dintre asigurările property au excludere la viruşi, iar companiile care înaintează procese împotriva asigurătorilor, cel mai probabil au poliţe cu această excludere.

Argumentul companiilor este că virusul COVD-19 rămâne pe suprafeţe şi prin urmare acele suprafeţe sunt nesigure.

Sute de procese au fost înregistrate, iar avocaţii anticipează multe altele în perioada următoare. Avocaţii unor reclamanţi susţin că problema ar putea cauza pierderi asigurătorilor cum s-a întâmplat în urma litigiilor de azbest acum aproximativ 30 de ani. Pierderea atunci a fost de aproximativ 100 mld. dolari, potrivit A.M. Best Co.

Un analist de la Wells Fargo Securities evaluează cel mai nefericit caz de business interuption la 25 mld. dolari, ceea ce ar corespunde pierderilor din unele uragane de categoria 5.

mircea.nica@zf.ro

-

Cum a evoluat piaţa românească a asigurărilor în pandemie

Asigurările, o industrie de aproape 11 miliarde de lei în 2019, a început anul 2020 cu estimări de creşteri ale volumului de prime brute subscrise asemănătoare cu cea înregistrată la finalul anului 2019, dar criza generată de pandemia de COVID-19 a adus incertitudini. Estimările privind impactul crizei se vor putea realiza după prima jumătate a lunii iulie, spunea Cristian Roşu, vicepreşedintele Autorităţii de Supraveghere Financiară (ASF), la începutul lunii mai.

Cu toate acestea, asigurătorii încep să vadă efectele pe care cele aproape 3 luni în care a fost instituită starea de urgenţă de către autorităţi le-au avut asuprabusiness-urilor.

„Piaţa asigurărilor s-a adaptat rapid noului context, aplicând soluţii de telemuncă pentru angajaţi şi soluţii digitale pentru clienţi, prin intermediul cărora pot fi accesate serviciile asigurătorilor – achiziţie, plata primelor, notificarea şi constatarea daunelor şi plata despăgubirilor. A avut loc o digitalizare accelerată, care reprezintă una dintre oportunităţile acestei pandemii, dacă ar fi să privim partea pozitivă a lucrurilor”, a spus Adrian Marin, preşedintele Uniunii Naţionale a Asigurătorilor din România (UNSAR) şi directorul general al Generali Asigurări.

Adaptarea la noul context în cel mai scurt timp a fost principala povocare încă dinaintea impunerii de către autorităţi a stării de urgenţă. Cu toate acestea, preşedintele UNSAR spunea la începutul lunii mai că piaţa asigurărilor ar putea avea de gestionat o scădere de două cifre la nivelul primelor brute subscrise.

„Estimăm că piaţa asigurărilor a înregistrat o scădere importantă a subscrierilor în perioada stării de urgenţă comparativ cu aceeaşi perioadă a anului trecut”, a mai spus Adrian Marin, la începutul lunii iunie.

Cu toate acestea, industria aisgurărilor nu a fost afectată pe cât se aşteptau asigurătorii. În primul trimestru din 2020, care a inclus o perioadă foarte scurtă a stării de urgenţă, respectiv finalul lunii martie, volumul primelor brute subscrise a înregistrat o creştere de 10% faţă de aceeaşi perioadă a anului trecut, ajungând la o valoare de aproape 3 miliarde de lei, conform datelor preliminare ale ASF.

„Este posibil ca o parte din rezultatele înregistrate în primul trimestru din 2020 să compenseze eventualele scăderi care se vor înregistra în trimestrul 2 din 2020, dar nu va fi una totală. Trebuie să vedem cum se va închide primul semestru din 2020 comparativ cu perioada similară a anului trecut. Aşa vom putea vedea cum se formează un trimestru bun cu unul mai puţin bun, iar după aceea vom vedea dacă putem să intuim şi să construim o prognoză”, a spus recent vicepreşedintele ASF.

În ceea ce îi priveşte pe asigurători, Asirom, a doua cea mai mare companie de asigurări din portofoliul local al grupului austriac Vienna Insurance Group (VIG), a înregistrat în primele trei luni din 2020 creşteri de două cifre ale volumului subscrierilor pe principalele trei clase de asigurări generale, respectiv Casco, RCA şi asigurări de bunuri şi proprietăţi.

„Primul trimestru al anului curent a fost unul relativ bun din perspectiva vânzărilor, mai cu seamă la nivelul lunilor ianuarie şi februarie. S-au înregistrat creşteri de două cifre ale volumului subscrierilor pe principalele 3 clase de aigurări generale din portofoliul Asirom, respectiv Casco, RCA şi asigurări de bunuri şi proprietăţi. Vânzările de poliţe de asigurări de sănătate aproape s-au dublat, în timp ce portofoliul de asigurări de viaţă a rămas relativ stabil”, a spus Cristian Ionescu, directorul general al Asirom.

El a explicat că decretarea stării de urgenţă la mijlocul lunii martie a indus o încetinire a vânzărilor care s-a resimţit semnificativ şi în luna aprilie. De asemenea, scăderi relevante au fost în vânzarea de poliţe de călătorie, dată fiind imposibilitatea de a călători.

Paul Swoboda, directorul general al Grawe România, susţine că din perspectiva vânzărilor nu s-a resimţit o scădere majoră, iar pentru că este o perioadă destul de nesigură, nu e momentul în care să se renunţe la un factor de siguranţă precum asigurarea.

„Este dificil să faci previziuni pentru viitorul apropiat bazându-te pe ceea ce s-a întâmplat în ultimele trei luni. Suntem cu toţii într-o stare de expectativă activă, ne facem planuri, urmărim cifrele, deciziile autorităţilor, şi ne adaptăm din mers situaţiei. Desigur că ne recalibrăm planurile pentru anul 2020, dar asta se întâmplă într-un ritm alert, nu ne permitem să fim altfel decât flexibili”, susţine şeful Grawe.

El a explicat că pandemia, care afectează viaţa tuturor în această perioadă, poate totuşi să deschidă ochii spre noi oportunităţi, pe lângă care s-a trecut înainte şi care nu aveau relevanţă.

Societăţile de asigurare au luat diferite măsuri în ultima perioadă, atât pentru a sprijini clienţii prin eventuale amânari ale plăţii primelor, cât şi prin includerea riscului de COVID-19, cu toate că pandemia era exclusă din orice poliţă de asigurare.

„Societăţile de asigurări au făcut şi fac tot posibilul pentru a-şi ajuta clienţii aflaţi în dificultate în această perioadă, sprijinind repornirea economiei româneşti. Astfel, mai mulţi asigurători au renegociat contractele cu clienţii, au reeşalonat plata primelor şi au acordat perioade de graţie, au inclus riscul de COVID-19 în asigurările de viaţă şi de sănătate, demonstrând astfel flexibilitate şi atenţie la nevoile clienţilor. Companiile de asigurări vor continua să facă acest lucru, deoarece suntem cu toţii parte a unui mecanism şi doar împreună putem ajuta economia să îşi revină”, a mai spus Adrian Marin.

Din punctul de vedere al adaptării la noile condiţii impuse de autorităţi, toate companiile au fost nevoite să implementeze, într-o perioadă foarte scurtă de timp, metode şi soluţii digitale care să poată susţine atât activitatea societăţii, cât şi protecţia angajaţilor şI clienţilor.

„Adaptarea la regulile de distanţare socială a fost, pentru noi, una fără sincope, toate procesele derulându-se cu succes de la distanţă. Astfel, am înregistrat o creştere exponenţială a utilizării instrumentelor de plată electronică de către clienţi. De la declararea stării de urgenţă, plăţile realizate online prin intermediul site-ului s-au multiplicat de 4-5 ori, de la o lună la alta. De asemenea, în luna aprilie, majoritatea covărşitoare a inspecţiilor de risc pentru poliţele Casco s-au realizat online, de către clienţi, de altfel ca şi întreg procesul de daună”, a explicat şeful Asirom.

Cristian Ionescu a mai spus că tendinţa susţinută de digitalizare a întregului proces de despăgubire a contribuit la reducerea timpilor de lichidare a dosarelor RCA şi Casco. Toate etapele, începând cu notificarea online, continuând cu auto-constatarea, transmiterea electronică a tuturor documentelor şi acceptarea pe bază de semnătură electronică şi plata direct în cont a despăgubirii, au funcţionat foarte bine. Astfel, în luna aprilie, peste 90% din dosarele de daună auto înregistrate de Asirom au fost lichidate electronic.

Perioada stării de urgenţă impusă ca urmare a pandemiei de COVID-19 a limitat deplasările tuturor persoanelor. Astfel, lunile de situaţie de urgenţă au redus volumul daunelor, susţine Paul Swoboda, dar nu au rezolvat problemele pe termen lung.

„Piaţa asigurărilor RCA din România, înainte de criză, era caracterizată de o rată a daunelor nesustenabilă şi mult mai mare faţă de cea de pe alte pieţe europene. Desigur, lunile de situaţie de urgenţă au redus volumul daunelor, dar aceasta va ajuta piaţa să aducă rata daunelor la un nivel normal doar pe termen scurt, fără a rezolva şi pe termen lung problemele existente”, a explicat directorul general al Grawe.

În acelaşi timp, preşedintele UNSAR consideră că este posibil ca în perioada stării de urgenţă frecvenţa accidentelor auto să fi scăzut, însă nu se poate spune acelaşi lucru şi despre severitatea acestora.

„Să nu uităm că un trafic ceva mai lejer a permis dezvoltarea de viteze mai mari, deci şi accidente cu o dinamică mai accentuată. Aceasta nu înseamnă însă că, brusc, după o lună şi jumătate, a dispărut presiunea daunalităţii din piaţa asigurărilor. Pe majoritatea segmentelor pieţei, daunele au continuat să se producă, iar pe unele linii au potenţial să crească, exemple fiind asigurările care acoperă riscul de şomaj sau asigurările de credite comerciale”, a explicat Adrian Marin. Preşedintele UNSAR a mai spus că vânzările pe segmentul Casco au fost influenţate de restricţiile impuse de starea de urgenţă, când a scăzut semnificativ numărul maşinilor noi înmatriculate. „Astfel, datele APIA arată că înmatriculările de autoturisme noi în România au scăzut în aprilie 2020 cu 50% faţă de aprilie 2019, până la 4.321 unităţi. Acest lucru se va resimţi în mod direct şi în piaţa asigurărilor CASCO, dar şi pe RCA.”

Primele trei luni din anul 2020 au adus în piaţa asigurărilor un volum al subscrierilor de 2,98 mld. lei, cu 10% mai mult faţă de perioada similară a anului trecut. Segmentul asigurărilor generale a crescut cu 10% în primul trimestru din 2020, până la 2,35 de miliarde de lei, în timp ce asigurările de viaţă au ajuns la o valoare de 626 mil. lei, cu 9% mai mult faţă de primul trimestru din 2019, potrivit datelor preliminare ale ASF.

Rezultatele pozitive înregistrate în piaţa asigurărilor în primul trimestru din 2020 au fost posibile pentru că starea de urgenţă a fost decretată pe 16 martie, a doua jumătate a ultimei luni din trimestru. -

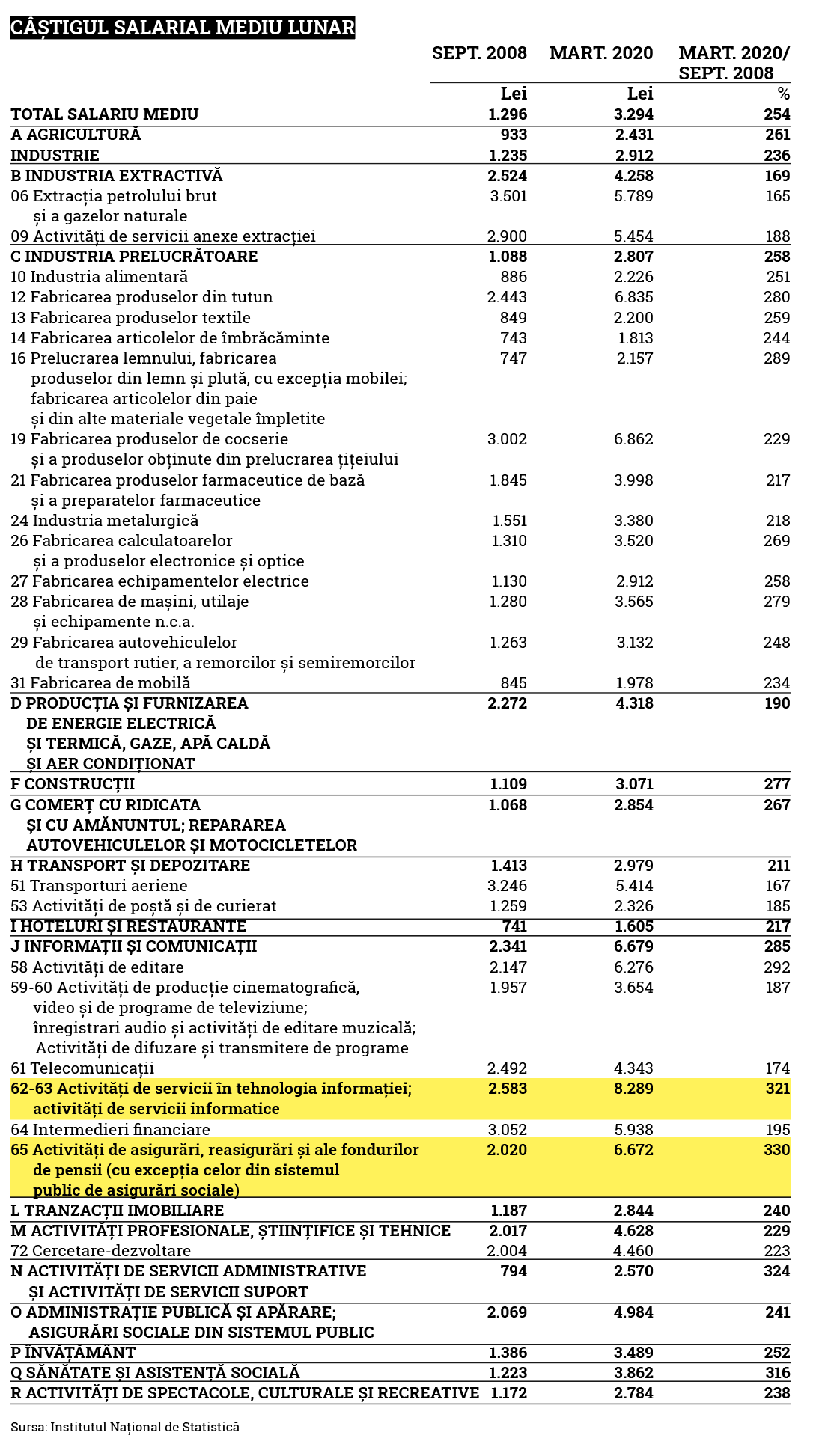

Care vor fi câştigătorii crizei de acum?

De la un câştig mediu net de 2.583 lei (720 euro) în septembrie 2008, când a început oficial criza, IT-iştii au ajuns la 8.289 lei (1730 euro) în martie 2020, adică au avut o creştere de 321%.

Alături de ei se află angajaţii din asigurări şi reasigurări, care au avut o creştere de 330%, respectiv de la 2.020 lei la 6.672 lei. În valoare nominală, IT-iştii au câştigat cel mai mult.

Cine s-a reconvertit profesional spre IT în 2008 a dat lovitura.

În septembrie 2008, cele mai mari câştiguri salariale erau la angajaţii care lucrau în industria petrolieră şi de gaze, cu 3.501 lei net, în industria siderurgică, cu 3.002 lei, şi în bănci, cu 3.052 lei.

Zece ani de restructurare în sectorul bancar s-au văzut, salariile bancherilor majorându-se în această perioadă cu 195%, de la 3.052 lei net la 5.938 lei.

Cei din industria petrolului şi a gazelor, care s-au confruntat cu perioade de restructurare, au marcat o creştere salarială de numai 165%, de la 3.501 lei la 5.789 lei. În creşteri procentuale, avem un plus de 324% în activităţile de servicii administrative, de la 794 lei la 2.570 lei. Cei care lucrează în sănătate au avut o creştere salarială de 316%, de la 1.223 lei la 3.862 lei.

Dacă ne uităm la salariul mediu pe economie, creşterea între septembrie 2008 şi martie 2020 este de 254%, de la 1.296 lei la 3.294 lei. La polul opus, cei care lucrează în hoteluri şi restaurante, deşi au avut o creştere de 217%, au fost şi au rămas cel mai prost plătiţi din economie, respectiv de la 741 lei în 2008 la 1.605 lei în martie 2020. Dacă s-ar fiscaliza şi bacşişul, câştigul real ar fi mult mai mare.

Să vedem în următorii zece ani care vor fi câştigătorii.