Locuinţele din marile oraşe din Romania au continuat să se scumpească per ansamblu, dar în mod îmbucurător au ajuns la niveluri de accesibilitate record, în condiţiile în care nevoia de unităţi noi este cu mult peste ofertă, însă creditarea ipotecara a scăzut şi nu a mai asigurat suport pentru tranzacţii, potrivit unei analize Kiwi Finance, principalul broker de credite din România.

Îmbunătăţirea accelerată a accesibilităţii locuinţelor în marile oraşe s-a produs atât pe fondul avansului salariilor de trei ori mai rapid decât al preţurilor medii la locuinţe, cât şi al scăderii accentuate a vânzărilor de unităţi, în special pe segmentul de locuinţe noi, pe fondul prudenţei şi al scăderii diponibilităţii cumpărătorilor de a accepta nivelurile de preţ prea ridicate afişate de dezvoltatorii imobiliari prinşi în capcana creşterilor semnificative a costurilor în construcţii, coroborat cu creşterea costurilor cu dobânzile.

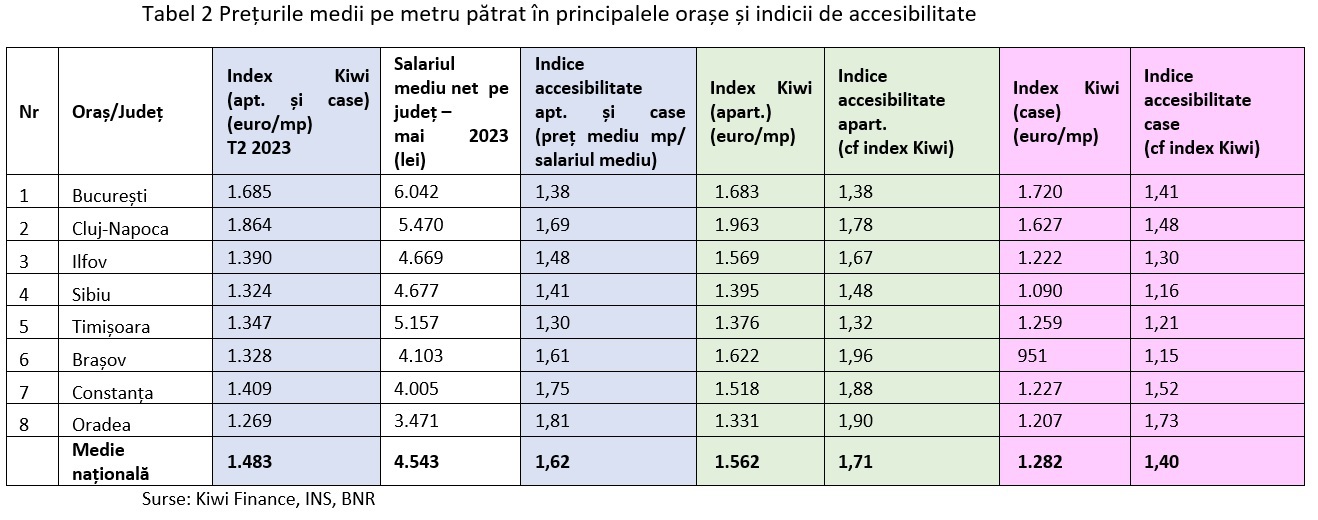

Astfel, la sfârşitul primului semestru din 2023, indexul imobiliar Kiwi Finance pentru apartamente şi case a ajuns la valoarea de 1.483 euro/mp, în urcare cu 5,5% faţă de valoarea de înregistrată la sfărşitul T3/2022 (1.406 euro/mp). În paralel, salariul mediu net la nivel naţional a avansat cu 15,5%, până la 4.543 lei (915 euro) în mai 2023, de la 3.933 lei (800 euro) în iulie 2022. În aceste condiţii, indicele agregat de accesibilitate a locuinţelor s-a îmbunătăţit semnificativ, până la 1,62, un nivel record, de la 1,76 în urmă cu nouă luni, deşi o astfel de statistică la nivel naţional nu este atât de relevantă, ci tendinţele de la nivelul marilor oraşe.

Privind la nivelul principalelor oraşe, deşi gradul de accesibilitate a locuinţelor din Bucureşti a atins o cea mai bună valoare din perioda creditării ipotecare moderne (de după 2006), de doar 1,38, Capitala a fost depăşită în premieră la acest capitol de Timişoara, unde indicele de accesibilitate s-a îmbunătăţit până la 1,30, ambele valori constituind recorduri.

Timişoara a înregistrat această îmbunatăţire a accesibilităţii locuinţelor, cea mai accelerată dintre marile oraşe, pe fondul faptului că salariile au cunoscut cel mai mare avans din ţară în ultimele 10 luni, de 20,5%, până la 5.157 lei (1.039 euro), pe când preţurile locuinţelor au avansat doar cu 1,2, până la 1.347 euro/mp, potrivit indexului Kiwi Finance.

În acelaşi timp, salariul mediu net din Bucureşti a crescut cu 15,6%, până la 6.042 lei (1.217 euro), iar preţurile medii ale locuinţelor au urcat cu 5,8%, până la 1.685 euro/mp, arată indexul Kiwi Finance.

Sibiul şi Ilfovul urmează în clasamentul accesibilităţii locuinţelor între marile oraşe, cu valori de 1,41, respectiv 1,48. Dacă în Sibiu locuinţele s-au scumpit cu 4,1%, până la 1.324 euro/mp, salariile au avansat cu 13,5%, până la 4.677 lei (942 euro), în timp ce în Ilfov locuinţele au înregistrat cea mai puternică scumpire, cu 15,5%, până la 1.390 euro/mp, însă salariile au avansat mai rapid, cu 20%, până la 4.669 lei (941 euro), arata datele Kiwi Finance şi ale INS.

Braşovul şi Cluj-Napoca urmează în clasamentul accesibilităţii locuinţelor, cu indici de 1,61, respectiv 1,69, după ce preţul mediu al locuinţelor din Braşov a urcat cu 2,2%, la 1.328 euro/mp, iar salariul mediu net cu 11,3%, până la 4.103 lei (827 euro), în timp ce în Cluj-Napoca locuinţele s-au scumpit cu 11,6%, până la 1.864 euro/mp, iar salariile au avansat cu 15%, la 5.470 lei (1.102 euro).

Constanta şi Oradea, oraşele care aveau cele mai scumpe locuinţe în raport cu nivelul salarial în urma cu 9 luni, au consemnat îmbunătăţiri puternice ale accesibilităţii, cele mai rapide de după Timişoara, până la valori de 1,75, respectiv 1,81, de la niveluri identice de 2,04 în septembrie 2022. Constanţa şi Oradea sunt şi singurele oraşe mari în care s-au înregistrat ieftiniri ale locuinţelor în acest interval, cu 1,5%, până la 1.409 euro/mp, respectiv cu 3,7%, până la 1.269 euro/mp, în timp ce salariul mediu net a crescut în ambele cazuri producând un efect de levier, cu 16,2%, până la 4.005 lei (807 euro) în Constanta, şi cu 9,2%, până la 3.471 lei (699 euro) în Oradea.

Deşi salariile au avansat considerabil, preţurile medii la apartamente au explodat în ultimele 9 luni în Ilfov şi Cluj-Napoca, crescând cu 24,3%, până la 1.569 euro/mp, respectiv cu 17,5%, până la 1.963 euro/mp, potrivit indexului Kiwi Finance. Aceste scumpiri accelerate ale apartamentelor peste nivelul creşterii salariului mediu net au făcut ca Ilfov şi Cluj-Napoca să fie singurele oraşe în care accesibilitatea apartamentelor a scăzut comparativ cu septembrie 2022, ajungând la 1,67, repectiv 1,78.

Cele mai mici preţuri medii la apartamente în raport cu salariile au ajuns să fie în Timişoara, după o îmbunatăţire accelerată, apoi în Bucureşti, indicele de accesibilitate atingând valori nemaiîntâlnite, de 1,32, respectiv 1,38. Dacă salariile au crescut semnificativ în Timişoara şi Bucureşti, preţurile medii la apartamente aproape că au stagnat în Timişoara, ajungând la 1.376 euro/mp, în timp ce în capitală au urcat cu 5,3%, la 1.683 euro/mp.

În schimb, oraşele care aveau cele mai puţin accesibile apartamente în urmă cu 9 luni, Constanţa şi Oradea, sunt cele care acum au înregistrat singurele scăderi la nivelul preţurilor medii, cu 4,1%, până la 1.518 euro/mp, respectiv cu 6,8%, până la 1.331 euro/mp, în contrast cu piaţa, potrivit indexului Kiwi Finance, ceea ce a făcut ca indicele de accesibilitate să se îmbunătăţească puternic în aceste două oraşe, până la 1,88, respectiv 1,90.

În schimb, Braşovul a ajuns să aibă cele mai puţin accesibile apartamente din marile oraşe din ţară, deşi gradul de accesibilitate s-a îmbunătăţit până la 1,96, pe fondul faptului că preţul mediu a crescut uşor, cu 2,7%, până la 1.622 euro/mp, mult mai lent decât salariile.

Totodată, în Sibiu, preţurile medii la apartamente au avansat cu 7,1%, la 1.395 euro/mp, astfel că indicele de accesibilitate s-a îmbunătăţit până la 1,48, a treia cea mai bună valoare după Timişoara şi Bucureşti.

Raportat la cele 36 de capitale din Europa, Bucureştiul are apartamentele cele mai ieftine în raport cu salariile, capitala României fiind depăşită la acest nivel doar de Bruxelles, care este totuşi un oraş atipic prin statutul de „capitală UE” pe care îl are, potrivit unei analize comparative pe baza datelor culese din portalul Numbeo.

După cum s-a evidenţiat anterior, accesibilitatea apartamentelor din Bucureşti s-a îmbunătăţit semnificativ, până la 1,38, pe baza datelor din indexul Kiwi Finance, ceea ce este aproape identic cu indicele de accesibilitate înregistrat în urmă cu 9 luni de Bruxelles.

Numai că în acest interval, preţurile medii la apartamente au scăzut uşor în Bruxelles, cu 2,3%, iar salariile au urcat cu 10,4%, producând un efect de levier care a dus la îmbunătăţirea accesibilităţii apartamentelor, până la 1,22, de la 1,37 anterior, concluzionează analiza realizată de Kiwi Finance.

Potrivit indexului imobiliar Kiwi Finance, în Bucureşti, preţul mediu/mp pentru locuinţe (apartamente şi case) este de 1.486 euro, în timp ce salariul mediu net în capitală este de 4.612 lei (circa 932 euro), ceea ce înseamnă că indicele de accesibilitate este de 1,59, un nivel nemaiîntâlnit în ultimii 15 ani. Practic, în prezent, locuinţele din Bucureşti sunt de circa 3 ori mai accesibile decât în bula din 2007-2008.

Potrivit indexului imobiliar Kiwi Finance, în Bucureşti, preţul mediu/mp pentru locuinţe (apartamente şi case) este de 1.486 euro, în timp ce salariul mediu net în capitală este de 4.612 lei (circa 932 euro), ceea ce înseamnă că indicele de accesibilitate este de 1,59, un nivel nemaiîntâlnit în ultimii 15 ani. Practic, în prezent, locuinţele din Bucureşti sunt de circa 3 ori mai accesibile decât în bula din 2007-2008.

„Piaţa imobiliară din România este în plină dezvoltare, deşi ni se pare că este un boom imobiliar uriaş, încă suntem cu mult în urma ţărilor din jurul nostru, mai ales a Poloniei, Ungariei, Cehiei şi această fază de maturizare ne va duce către crearea unei pieţe de închirieri. În momentul de faţă, România, care are un procentaj uriaş de proprietari, de peste 95%, nu are încă format un profil de client care să se ducă înspre închiriere, însă prin acest proiect suntem convinşi că printre altele vom reuşi să aducem şi această noutate în piaţă“, a spus Florin Suicescu, director operaţional al Forty Management, în cea mai recentă ediţie a emisiunii ZF Real Estate by Storia.ro, moderată de mine, referindu-se la unul dintre obiectivele mari ale Central District Lagoon City. Într-adevăr, chiar şi în ultimele luni, interesul pentru chirii pare să fi crescut. Potrivit datelor de la Storia.ro, românii au vizualizat cu 14% mai multe pagini cu anunţuri imobiliare şi au făcut cu 3% mai multe contactări comparativ cu luna aprilie (contactările sunt interacţiunile între chiriaşi şi cei care publică anunţuri de închiriere pe platformă). Preţurile solicitate pentru chirii au crescut, în medie, cu 16% de la un an la altul.

„Piaţa imobiliară din România este în plină dezvoltare, deşi ni se pare că este un boom imobiliar uriaş, încă suntem cu mult în urma ţărilor din jurul nostru, mai ales a Poloniei, Ungariei, Cehiei şi această fază de maturizare ne va duce către crearea unei pieţe de închirieri. În momentul de faţă, România, care are un procentaj uriaş de proprietari, de peste 95%, nu are încă format un profil de client care să se ducă înspre închiriere, însă prin acest proiect suntem convinşi că printre altele vom reuşi să aducem şi această noutate în piaţă“, a spus Florin Suicescu, director operaţional al Forty Management, în cea mai recentă ediţie a emisiunii ZF Real Estate by Storia.ro, moderată de mine, referindu-se la unul dintre obiectivele mari ale Central District Lagoon City. Într-adevăr, chiar şi în ultimele luni, interesul pentru chirii pare să fi crescut. Potrivit datelor de la Storia.ro, românii au vizualizat cu 14% mai multe pagini cu anunţuri imobiliare şi au făcut cu 3% mai multe contactări comparativ cu luna aprilie (contactările sunt interacţiunile între chiriaşi şi cei care publică anunţuri de închiriere pe platformă). Preţurile solicitate pentru chirii au crescut, în medie, cu 16% de la un an la altul.