Primul trimestru din anul 2020 a adus o creştere pe piaţa asigurărilor de circa 10% comparativ cu aceeaşi perioadă a anului trecut, ajungând la subscrieri de aproape 3 mld. lei. Cu toate acestea, trimestrul II al anului 2020, cel mai probabil, va arăta adevăratul impact pe care l-a avut asupra businessurilor asigurătorilor pandemia în perioada în care măsurile de restricţie erau la cote maxime.

„În ciuda unui început de an foarte bun din perspectiva vânzărilor, aşteptarea mea este că piaţa de asigurări va încheia anul acesta, cel mai probabil, la acelaşi nivel ca în anul precedent. Scăderea vânzărilor de maşini noi, precum şi pierderile masive înregistrate de anumite industrii importante ale economiei precum HoReCa, turism, transport vor genera un impact semnificativ şi asupra pieţei asigurărilor. De asemenea, ne aşteptăm ca scăderea nivelului de trai, ca urmare a măsurilor luate de anumite companii afectate de această criză, să ne influenţeze în mod direct şi pe noi, asigurătorii”, a spus Paul Cazacu, CFO al Uniqa Asigurări, parte a grupului austriac cu acelaşi nume, specializată pe asigurări generale.

Din punctul de vedere al gestionării perioadei în care s-a impus starea de urgenţă de către autorităţi, Uniqa Asigurări de Viaţă, parte a aceluiaşi grup austriac, cu specializare pe segmentul asigurărilor de viaţă, a decis la nivelul boardului Uniqa ce este de făcut în contextul în care ne aflăm.

„Am decis la nivelul boardului Uniqa să acoperim riscul de pandemie pentru poliţele în vigoare şi am comunicat clar şi concis cu clienţii noştri în legătură cu acest aspect. În ceea ce priveşte activitatea de instrumentare a daunelor, am adoptat acceptarea documentelor în format electronic şi am asigurat acelaşi nivel de răspuns pe care îl înregistram înainte de începerea crizei sanitare. Totodată, am făcut demersuri de informare a clienţilor cu privire la acoperirile şi beneficiile asigurării în această perioadă”, a spus Valentin Coroiu, CEO al Uniqa Asigurări de Viaţă.

Până în acest moment, Uniqa Asigurări de Viaţă a înregistrat 36 de solicitări de despăgubire pentru evenimente COVID-19 asigurate, aferente poliţelor de asigurare de viaţă şi sănătate.

CEO-ul Uniqa Asigurări de Viaţă a explicat în continuare că odată cu pandemia a început şi proiectul de automatizare a fluxului de instrumentare a daunelor pentru produsele de asigurare de viaţă cu ajutorul asistentului digital ANA, urmând modelul măsurilor implementate anterior în zona de asigurări generale.

În contextul în care Uniqa Asigurări şi Uniqa Asigurări de Viaţă fac parte din acelaşi grup internaţional austriac, soluţia digitală ANA dezvoltată cu precădere pentru asigurările generale, a fost preluată şi personalizată şi pentru asigurările de viaţă.

„Alături de măsurile pentru includerea riscurilor asociate COVID-19 în produsele de asigurare existente, am dezvoltat un nou produs de asigurare de viaţă de grup pentru COVID-19, United Protect. Produsul a fost lansat de Uniqa la jumătatea lunii mai, odată cu primul val al măsurilor de relaxare prin sprijin financiar în cazul infectării cu noul coronavirus”, a mai spus Paul Cazacu. CFO-ul Uniqa Asigurări a mai adăugat faptul că plata primelor de asigurare a fost un serviciu extrem de accesat, fiind susţinut în zona online prin plăţi directe în cadrul website-ului, dar şi prin transfer bancar online, utilizând aplicaţiile de internet banking sau mobile banking.

„Acţionăm, mai departe, în baza unui plan de măsuri, cu ajutorul căruia procesul de adaptare la ceea ce numim deja «noua normalitate» se va desfăşura gradual, cu maximă prudenţă, conectat la evoluţia situaţiei şi cu aceeaşi grijă faţă de oameni”, susţine Paul Cazacu.

În această perioadă, Uniqa Asigurări a propus soluţii clienţilor pentru a putea depăşi perioada dificilă generată de pandemia de COVID-19, care au inclus amânări la plată sau suspendarea acoperirii unor riscuri.

„În zona asigurărilor generale, deşi incidenţa nu a fost una semnificativă, am preluat şi soluţionat toate aceste solicitări adresate punctual de către clienţii noştri”, susţine CFO-ul Uniqa Asigurări.

În ceea ce priveşte asigurările de viaţă, au avut solicitări în principal pe segmentul bancassurance, ca urmare a măsurilor legislative de amânare a plăţilor în zona creditelor bancare. „Soluţiile avute în vedere au fost discutate şi agreate cu băncile partenere şi implementate în mod diferit, în funcţie de specificul fiecărui produs şi au presupus, de la caz la caz, atât creşterea acoperirii în asigurare, cât şi amânarea pentru plata primei”, a adăugat Valentin Coroiu.

Cu toate acestea impactul nu a fost unul foarte pronunţat, întrucât un volum important din activitatea Uniqa Asigurări de Viaţă este reprezentat de asigurările cu primă unică.

Din punctul de vedere al investiţiilor pe care cele două entităţi le vor face în perioada următoare se numără optimizarea asistentului digital ANA, extinderea platformei integrate de instrumentare a daunelor, portalul pentru clienţi şi web shop, portalul de vânzări şi extinderea actualei platforme de ofertare şi semnătura grafometrică.

„Vrem să ducem mai departe eforturile întreprinse în zona de digitalizare, astfel încât asistentul digital ANA va avea capabilităţi noi şi vom calibra algoritmii şi procesele în mod continu pentru a ne adapta la nevoile, comportamentele şi aşteptările clienţilor în ceea ce priveşte interacţiunea cu Uniqa. De asemenea, vom continua să extindem platforma integrată de instrumentare a daunelor pentru ca specialiştii noştri să poată administra dosarele de daună rapid şi eficient”, a mai spus CFO-ul.

Pe de altă parte, în zona asigurărilor de viaţă, Uniqa Asigurări de Viaţă are în vedere dezvoltarea de noi produse şi reviuirea celor existente.

„Avem în vedere dezvoltarea de noi produse şi revizuirea celor existente în ceea ce priveşte asigurările de viaţă. Este un proces pe care l-am demarat încă de anul trecut, prin lansarea unui concept inovator pentru asigurările de viaţă la nivelul pieţei din România, care îi ajută pe clienţi să aleagă protecţia de care au nevoie în funcţie de etapa şi stilul de viaţă care îi reprezintă la momentul alegerii soluţiei de asigurare”, susţine Valentin Coroiu.

În afara asigurărilor de călătorie, deocamdată nu s-a văzut un impact semnificativ la nivelul unei linii de business, consideră Paul Cazacu. Cu toate acestea, pe segmentul asigurărilor de viaţă s-au înregistrat scăderi importante ale vânzărilor noi pe perioada stării de urgenţă, a mai adăugat Valentin Coroiu.

„În primele cinci luni din 2020, marcate de măsurile de restricţie legate de pandemie, evoluţia pe segmentul asigurărilor generale a însemnat pentru Uniqa o creştere de 1,7% comparativ cu aceeaşi perioadă a anului trecut. Am continuat să ne concentrăm mai degrabă pe creşterea profitabilităţii şi, în acelaşi timp, pe accelerarea diversificării portofoliului. Astfel, am înregistrat creşteri semnificative pe segmentul asigurărilor nonauto, în timp ce segmentul auto a continuat să se restrângă, influenţat şi de măsurile de restricţionare a traficului, aplicate în contextul stării de urgenţă”, a explicat Paul Cazacu.

El a mai spus în continuare că în perioada următoare, segmentul asigurărilor generale al companiei Uniqa Asigurări este aşteptat să evolueze în linie cu anul precedent. Concentrarea va rămâne pe segmentul nonauto, unde aşteptările sunt pe un trend ascendent asemănătoare cu primele cinci luni din 2020, iar pe segmentul auto se va păstra aceeaşi notă prudenţială.

„În această perioadă, ne-am concentrat, în continuare, pe zona asigurărilor nonauto, unde, chiar şi în contextul pandemiei şi restricţiilor de mobilitate, am reuşit să ne extindem semnificativ, înregistrând o creştere de 21%, cu un aport important din partea segmentului corporate. Pe segmentul RCA, am continuat să ne restrângem semnificativ, cu 35% în scădere faţă de anul precedent, în acord cu obiectivul nostru strategic de diminuare a ponderii acestei clase de asigurări în totalul portofoliului”, a spus CFO-ul.

Potrivit rezultatelor aferente lunii mai 2020, clasa RCA are o pondere de 8% în portofoliul de asigurări generale al companiei, comparativ cu 12%, nivel la care se situa în aceeaşi perioadă a anului trecut.

„Segmentul de asigurări Casco a înregistrat o restrângere uşoară, cu 6% în scădere faţă de anul precedent, pe fondul scăderii vânzărilor de maşini noi, dar şi ca urmare a măsurilor active de îmbunătăţire a calităţii portofoliului prin adresarea clienţilor cu daunalitate mare”, a mai adăugat Paul Cazacu.

Din punctul de vedere al daunalităţii, segmentul RCA a înregistrat o scădere semnificativă a vânzărilor.

„Săderea a venit mai degrabă în concordanţă cu strategia Uniqa de restrângere a dependenţei de segmentul asigurărilor auto, decât pe fondul restricţiilor de trafic din perioada pandemiei”, crede Paul Cazacu.

Daunalitatea pe acest segment a înregistrat o apreciere continuă în ultimii trei ani, ca urmare a scăderii incidenţei pe vătămări corporale precum şi a numărului de daune întâmplate în afara ţării.

„În ultimii trei ani, am înregistrat constant un run-off pozitiv al rezervelor înregistrate pe acest segment, ca urmare a creşterii predictibilităţii în evaluarea valorilor de despăgubire. În perioada stării de urgenţă, am identificat o scădere a numărului daunelor noi notificate, dar impactul acestei scăderi nu a influenţat în mod semnificativ segmentul RCA în cazul companiei noastre, îmbunătăţirea rezultatelor fiind datorată scăderii semnificative a volumelor înregistrate în ultima perioadă pe segmentele cu risc ridicat”, a mai explicat CFO-ul Uniqa Asigurări.

În ceea ce priveşte asigurările de viaţă, „după primul trimestru, care a adus o creştere de 17% faţă de aceeaşi perioadă a anului precedent, perioada stării de urgenţă a avut un impact semnificativ asupra vânzărilor de poliţe noi, în special pe canalul bancassurance. Astfel, am încheiat primele cinci luni din 2020 cu o scădere de 11% a volumului de vânzări din activitatea de asigurări de viaţă, comparativ cu aceeaşi perioada a anului precedent”, a explicat Valentin Coroiu.

CEO-ul Uniqa Asigurări de Viaţă a mai spus că odată cu relaxarea măsurilor, se vede o revenire uşoară a vânzărilor, dar aşteptările pentru finalul anului 2020 sunt de o scădere cu aproximativ 5% sub nivelul anului precedent, pornind de la prezumţia că vor continua măsurile de relaxare la nivelul economiei.

„Segmentul asigurărilor de sănătate a înregistrat o creştere spectaculoasă în ultimii ani şi, având în vedere nivelul redus al expunerii, aşteptarea mea este că va continua să crească mai accelerat decât celelalte segmente, mai ales în contextul frământărilor create de noua criză medicală. De asemenea, în perioada următoare, anticipez o creştere mai accentuată a asigurărilor dedicate clienţilor mici şi mijlocii, pe fondul reconsolidării acestui segment al economiei după criza generată de pandemie”, a mai adăugat Valentin Coroiu.

Uniqa Asigurări şi Uniqa Asigurări de Viaţă au încheiat primul trimestru din 2020 cu un volum cumulat al subscrierilor de circa 115,2 mil. lei, cu 6,3% mai puţin faţă de aceeaşi perioadă a anului trecut.

Uniqa Asigurări, specializată pe segmentul asigurărilor generale, a înregistrat la finalul primelor trei luni din 2020 un volum al primelor brute subscrise pe segmentul de asigurări nonauto de circa 42 mil. lei, în scădere cu 3,4% faţă de perioada similară din 2019.

La nivelul companiei Uniqa Asigurări de Viaţă, volumul primelor brute subscrise la finalul primelor trei luni din 2020 a ajuns la 22,2 mil. lei, în scădere cu 4,1% faţă de perioada similară a anului 2019.

Tag: asigurari

-

Strategia austriacă din piaţa asigurărilor

-

Companiile lovite de COVID-19 vor despăgubiri de la companiile de asigurări. Asigurătorii refuză

O avalanţă de restaurante, comercianţi cu amănuntul şi alţii care au fost afectaţi de închiderile pandemice au dat în judecată asigurătorii pentru a-i forţa să acopere miliarde de pierderi în afaceri, conform Wall Street Journal.

Milioane de companii din Statele Unite au asigurare de întrerupere a afacerii, iar pandemia, fără îndoială, le-a întrerupt afacerile.

Cu toate acestea, companiile de asigurări au refuzat pe scara largă să plătească despăgubirile asociate acestui tip de asigurare pentru că aceştia susţin că este nevoie de pagube fizice pentru a putea activa poliţele.

Aceasta este menţiunea care a fost introdusă la începutul anilor 1900, ca parte a asigurării de proprietate pentru a proteja producătorii de eventualele boilere sparte sau alte echipamente care ar fi putut întrerupe activitatea fabricilor.

Mai mult de jumătate dintre asigurările property au excludere la viruşi, iar companiile care înaintează procese împotriva asigurătorilor, cel mai probabil au poliţe cu această excludere.

Argumentul companiilor este că virusul COVD-19 rămâne pe suprafeţe şi prin urmare acele suprafeţe sunt nesigure.

Sute de procese au fost înregistrate, iar avocaţii anticipează multe altele în perioada următoare. Avocaţii unor reclamanţi susţin că problema ar putea cauza pierderi asigurătorilor cum s-a întâmplat în urma litigiilor de azbest acum aproximativ 30 de ani. Pierderea atunci a fost de aproximativ 100 mld. dolari, potrivit A.M. Best Co.

Un analist de la Wells Fargo Securities evaluează cel mai nefericit caz de business interuption la 25 mld. dolari, ceea ce ar corespunde pierderilor din unele uragane de categoria 5.

mircea.nica@zf.ro

-

Cum a evoluat piaţa românească a asigurărilor în pandemie

Asigurările, o industrie de aproape 11 miliarde de lei în 2019, a început anul 2020 cu estimări de creşteri ale volumului de prime brute subscrise asemănătoare cu cea înregistrată la finalul anului 2019, dar criza generată de pandemia de COVID-19 a adus incertitudini. Estimările privind impactul crizei se vor putea realiza după prima jumătate a lunii iulie, spunea Cristian Roşu, vicepreşedintele Autorităţii de Supraveghere Financiară (ASF), la începutul lunii mai.

Cu toate acestea, asigurătorii încep să vadă efectele pe care cele aproape 3 luni în care a fost instituită starea de urgenţă de către autorităţi le-au avut asuprabusiness-urilor.

„Piaţa asigurărilor s-a adaptat rapid noului context, aplicând soluţii de telemuncă pentru angajaţi şi soluţii digitale pentru clienţi, prin intermediul cărora pot fi accesate serviciile asigurătorilor – achiziţie, plata primelor, notificarea şi constatarea daunelor şi plata despăgubirilor. A avut loc o digitalizare accelerată, care reprezintă una dintre oportunităţile acestei pandemii, dacă ar fi să privim partea pozitivă a lucrurilor”, a spus Adrian Marin, preşedintele Uniunii Naţionale a Asigurătorilor din România (UNSAR) şi directorul general al Generali Asigurări.

Adaptarea la noul context în cel mai scurt timp a fost principala povocare încă dinaintea impunerii de către autorităţi a stării de urgenţă. Cu toate acestea, preşedintele UNSAR spunea la începutul lunii mai că piaţa asigurărilor ar putea avea de gestionat o scădere de două cifre la nivelul primelor brute subscrise.

„Estimăm că piaţa asigurărilor a înregistrat o scădere importantă a subscrierilor în perioada stării de urgenţă comparativ cu aceeaşi perioadă a anului trecut”, a mai spus Adrian Marin, la începutul lunii iunie.

Cu toate acestea, industria aisgurărilor nu a fost afectată pe cât se aşteptau asigurătorii. În primul trimestru din 2020, care a inclus o perioadă foarte scurtă a stării de urgenţă, respectiv finalul lunii martie, volumul primelor brute subscrise a înregistrat o creştere de 10% faţă de aceeaşi perioadă a anului trecut, ajungând la o valoare de aproape 3 miliarde de lei, conform datelor preliminare ale ASF.

„Este posibil ca o parte din rezultatele înregistrate în primul trimestru din 2020 să compenseze eventualele scăderi care se vor înregistra în trimestrul 2 din 2020, dar nu va fi una totală. Trebuie să vedem cum se va închide primul semestru din 2020 comparativ cu perioada similară a anului trecut. Aşa vom putea vedea cum se formează un trimestru bun cu unul mai puţin bun, iar după aceea vom vedea dacă putem să intuim şi să construim o prognoză”, a spus recent vicepreşedintele ASF.

În ceea ce îi priveşte pe asigurători, Asirom, a doua cea mai mare companie de asigurări din portofoliul local al grupului austriac Vienna Insurance Group (VIG), a înregistrat în primele trei luni din 2020 creşteri de două cifre ale volumului subscrierilor pe principalele trei clase de asigurări generale, respectiv Casco, RCA şi asigurări de bunuri şi proprietăţi.

„Primul trimestru al anului curent a fost unul relativ bun din perspectiva vânzărilor, mai cu seamă la nivelul lunilor ianuarie şi februarie. S-au înregistrat creşteri de două cifre ale volumului subscrierilor pe principalele 3 clase de aigurări generale din portofoliul Asirom, respectiv Casco, RCA şi asigurări de bunuri şi proprietăţi. Vânzările de poliţe de asigurări de sănătate aproape s-au dublat, în timp ce portofoliul de asigurări de viaţă a rămas relativ stabil”, a spus Cristian Ionescu, directorul general al Asirom.

El a explicat că decretarea stării de urgenţă la mijlocul lunii martie a indus o încetinire a vânzărilor care s-a resimţit semnificativ şi în luna aprilie. De asemenea, scăderi relevante au fost în vânzarea de poliţe de călătorie, dată fiind imposibilitatea de a călători.

Paul Swoboda, directorul general al Grawe România, susţine că din perspectiva vânzărilor nu s-a resimţit o scădere majoră, iar pentru că este o perioadă destul de nesigură, nu e momentul în care să se renunţe la un factor de siguranţă precum asigurarea.

„Este dificil să faci previziuni pentru viitorul apropiat bazându-te pe ceea ce s-a întâmplat în ultimele trei luni. Suntem cu toţii într-o stare de expectativă activă, ne facem planuri, urmărim cifrele, deciziile autorităţilor, şi ne adaptăm din mers situaţiei. Desigur că ne recalibrăm planurile pentru anul 2020, dar asta se întâmplă într-un ritm alert, nu ne permitem să fim altfel decât flexibili”, susţine şeful Grawe.

El a explicat că pandemia, care afectează viaţa tuturor în această perioadă, poate totuşi să deschidă ochii spre noi oportunităţi, pe lângă care s-a trecut înainte şi care nu aveau relevanţă.

Societăţile de asigurare au luat diferite măsuri în ultima perioadă, atât pentru a sprijini clienţii prin eventuale amânari ale plăţii primelor, cât şi prin includerea riscului de COVID-19, cu toate că pandemia era exclusă din orice poliţă de asigurare.

„Societăţile de asigurări au făcut şi fac tot posibilul pentru a-şi ajuta clienţii aflaţi în dificultate în această perioadă, sprijinind repornirea economiei româneşti. Astfel, mai mulţi asigurători au renegociat contractele cu clienţii, au reeşalonat plata primelor şi au acordat perioade de graţie, au inclus riscul de COVID-19 în asigurările de viaţă şi de sănătate, demonstrând astfel flexibilitate şi atenţie la nevoile clienţilor. Companiile de asigurări vor continua să facă acest lucru, deoarece suntem cu toţii parte a unui mecanism şi doar împreună putem ajuta economia să îşi revină”, a mai spus Adrian Marin.

Din punctul de vedere al adaptării la noile condiţii impuse de autorităţi, toate companiile au fost nevoite să implementeze, într-o perioadă foarte scurtă de timp, metode şi soluţii digitale care să poată susţine atât activitatea societăţii, cât şi protecţia angajaţilor şI clienţilor.

„Adaptarea la regulile de distanţare socială a fost, pentru noi, una fără sincope, toate procesele derulându-se cu succes de la distanţă. Astfel, am înregistrat o creştere exponenţială a utilizării instrumentelor de plată electronică de către clienţi. De la declararea stării de urgenţă, plăţile realizate online prin intermediul site-ului s-au multiplicat de 4-5 ori, de la o lună la alta. De asemenea, în luna aprilie, majoritatea covărşitoare a inspecţiilor de risc pentru poliţele Casco s-au realizat online, de către clienţi, de altfel ca şi întreg procesul de daună”, a explicat şeful Asirom.

Cristian Ionescu a mai spus că tendinţa susţinută de digitalizare a întregului proces de despăgubire a contribuit la reducerea timpilor de lichidare a dosarelor RCA şi Casco. Toate etapele, începând cu notificarea online, continuând cu auto-constatarea, transmiterea electronică a tuturor documentelor şi acceptarea pe bază de semnătură electronică şi plata direct în cont a despăgubirii, au funcţionat foarte bine. Astfel, în luna aprilie, peste 90% din dosarele de daună auto înregistrate de Asirom au fost lichidate electronic.

Perioada stării de urgenţă impusă ca urmare a pandemiei de COVID-19 a limitat deplasările tuturor persoanelor. Astfel, lunile de situaţie de urgenţă au redus volumul daunelor, susţine Paul Swoboda, dar nu au rezolvat problemele pe termen lung.

„Piaţa asigurărilor RCA din România, înainte de criză, era caracterizată de o rată a daunelor nesustenabilă şi mult mai mare faţă de cea de pe alte pieţe europene. Desigur, lunile de situaţie de urgenţă au redus volumul daunelor, dar aceasta va ajuta piaţa să aducă rata daunelor la un nivel normal doar pe termen scurt, fără a rezolva şi pe termen lung problemele existente”, a explicat directorul general al Grawe.

În acelaşi timp, preşedintele UNSAR consideră că este posibil ca în perioada stării de urgenţă frecvenţa accidentelor auto să fi scăzut, însă nu se poate spune acelaşi lucru şi despre severitatea acestora.

„Să nu uităm că un trafic ceva mai lejer a permis dezvoltarea de viteze mai mari, deci şi accidente cu o dinamică mai accentuată. Aceasta nu înseamnă însă că, brusc, după o lună şi jumătate, a dispărut presiunea daunalităţii din piaţa asigurărilor. Pe majoritatea segmentelor pieţei, daunele au continuat să se producă, iar pe unele linii au potenţial să crească, exemple fiind asigurările care acoperă riscul de şomaj sau asigurările de credite comerciale”, a explicat Adrian Marin. Preşedintele UNSAR a mai spus că vânzările pe segmentul Casco au fost influenţate de restricţiile impuse de starea de urgenţă, când a scăzut semnificativ numărul maşinilor noi înmatriculate. „Astfel, datele APIA arată că înmatriculările de autoturisme noi în România au scăzut în aprilie 2020 cu 50% faţă de aprilie 2019, până la 4.321 unităţi. Acest lucru se va resimţi în mod direct şi în piaţa asigurărilor CASCO, dar şi pe RCA.”

Primele trei luni din anul 2020 au adus în piaţa asigurărilor un volum al subscrierilor de 2,98 mld. lei, cu 10% mai mult faţă de perioada similară a anului trecut. Segmentul asigurărilor generale a crescut cu 10% în primul trimestru din 2020, până la 2,35 de miliarde de lei, în timp ce asigurările de viaţă au ajuns la o valoare de 626 mil. lei, cu 9% mai mult faţă de primul trimestru din 2019, potrivit datelor preliminare ale ASF.

Rezultatele pozitive înregistrate în piaţa asigurărilor în primul trimestru din 2020 au fost posibile pentru că starea de urgenţă a fost decretată pe 16 martie, a doua jumătate a ultimei luni din trimestru. -

Care vor fi câştigătorii crizei de acum?

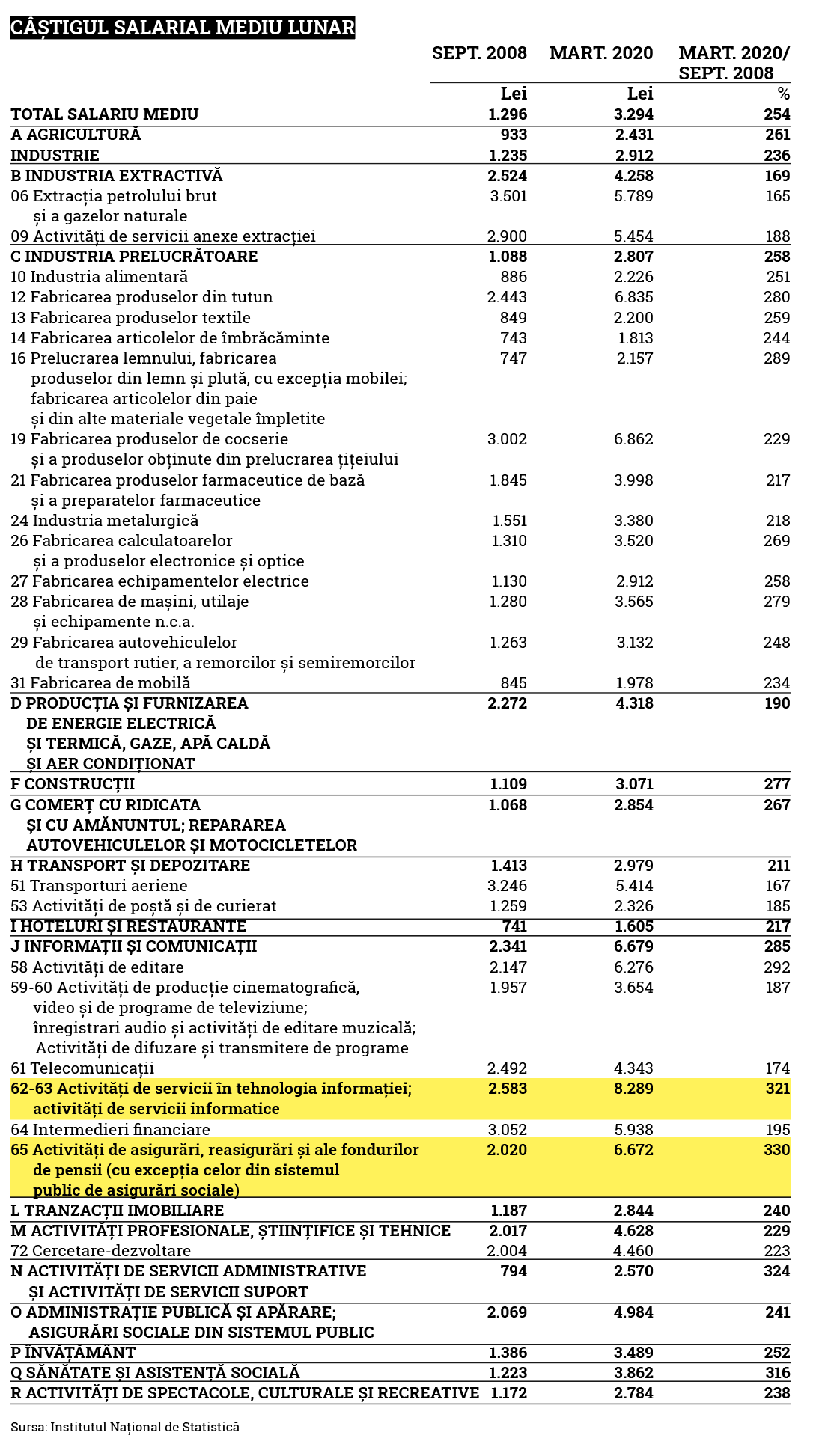

De la un câştig mediu net de 2.583 lei (720 euro) în septembrie 2008, când a început oficial criza, IT-iştii au ajuns la 8.289 lei (1730 euro) în martie 2020, adică au avut o creştere de 321%.

Alături de ei se află angajaţii din asigurări şi reasigurări, care au avut o creştere de 330%, respectiv de la 2.020 lei la 6.672 lei. În valoare nominală, IT-iştii au câştigat cel mai mult.

Cine s-a reconvertit profesional spre IT în 2008 a dat lovitura.

În septembrie 2008, cele mai mari câştiguri salariale erau la angajaţii care lucrau în industria petrolieră şi de gaze, cu 3.501 lei net, în industria siderurgică, cu 3.002 lei, şi în bănci, cu 3.052 lei.

Zece ani de restructurare în sectorul bancar s-au văzut, salariile bancherilor majorându-se în această perioadă cu 195%, de la 3.052 lei net la 5.938 lei.

Cei din industria petrolului şi a gazelor, care s-au confruntat cu perioade de restructurare, au marcat o creştere salarială de numai 165%, de la 3.501 lei la 5.789 lei. În creşteri procentuale, avem un plus de 324% în activităţile de servicii administrative, de la 794 lei la 2.570 lei. Cei care lucrează în sănătate au avut o creştere salarială de 316%, de la 1.223 lei la 3.862 lei.

Dacă ne uităm la salariul mediu pe economie, creşterea între septembrie 2008 şi martie 2020 este de 254%, de la 1.296 lei la 3.294 lei. La polul opus, cei care lucrează în hoteluri şi restaurante, deşi au avut o creştere de 217%, au fost şi au rămas cel mai prost plătiţi din economie, respectiv de la 741 lei în 2008 la 1.605 lei în martie 2020. Dacă s-ar fiscaliza şi bacşişul, câştigul real ar fi mult mai mare.

Să vedem în următorii zece ani care vor fi câştigătorii. -

Un produs căutat în vremuri de criză

În această perioadă sunt multe schimbări în legătură cu riscurile acoperite de poliţele de asigurare. Acestea nu numai că trebuie menţinute, dar trebuie revizuite pentru a reactualiza programul de asigurare cu noile riscuri, crede CEO-ul societăţii de brokeraj în asigurări Marsh România.

„Noi susţinem că în perioadă de criză asigurarea este şi mai necesară decât în condiţii normale. Din punct de vedere financiar, pentru companie poate reprezenta un cost, dar beneficiul poliţei este infinit mai mare în perioada de criză. Dacă companiile au un risc care nu este asigurat, problemele sunt destul de mari, pentru că se adaugă la alte probleme existente, iar capacitatea financiară devine mult mai redusă, băncile sunt reticente în perioada aceasta, mai ales cu businessurile care sunt în picaj, iar asigurarea este foarte importantă.”

Cristian Fugaciu, care se află în cadrul companiei de brokeraj în asigurări Marsh România de circa 23 de ani, din anul 1997, susţine că asigurările trebuie adaptate pentru a acoperi riscurile de COVID-19 şi trebuie neapărat protejat prin asigurare ce poate fi protejat prin asigurare, precum riscul de neplată, de faliment sau de insolvabilitate. „Există asigurarea care despăgubeşte în momentul în care un partener nu plăteşte factura, serviciile, produsele altui partener. Asigurarea ajută ca ciclul economic să continue. Dacă nu ar exista asigurarea, unul nu ar plăti, celălalt ar da faliment, sau cel care nu poate să plătească deja a dat faliment şi automat îi bagă şi pe alţii în situaţie de insolvenţă sau faliment. Toate aceste lucruri sunt ca piesele de domino”, a explicat CEO-ul Marsh.

Criza provocată de pandemia de COVID-19 a forţat toate companiile din toate industriile să se digitalizeze 100% în timp record pentru a putea face faţă restricţiilor impuse de autorităţi.

„S-au întâmplat lucruri la care piaţa nu se aştepta să se întâmple din punctul de vedere al digitalizării. În această perioadă este clară nevoia de flexibilitate pe piaţă. Lucrurile trebuie corelate cu contextul în permanenţă. Totul trebuie corelat cu profilurile de risc care sunt în continuă schimbare”, a adăugat Cristian Fugaciu.

El a spus în continuare că această criză a creat o dificultate interesantă, unde anumiţi asigurători nu fac faţă cererilor, ceea ce ar însemna că munca de acasă creează anumite dificultăţi şi din această cauză răspunsurile din partea asigurătorilor sosesc mai greu.

În ceea ce priveşte măsurile pe care majoritatea companiilor de asigurări le-au luat de la izbucnirea pandemiei se numără posibilitatea angajaţilor de a munci de acasă, actualizarea şi dezvoltarea sistemelor digitale pentru a putea oferi în continuare servicii clienţilor, dar şi amânarea plăţilor la anumite poliţe de asigurare.

„Sunt oarecum solicitaţi asigurătorii în perioada asta şi durează puţin mai mult să transmită ofertele, dar este bine că merge businessul. Iniţial au solicitat anumiţi clienţi amânări, iar asigurătorii au dat dovadă de flexibilitate şi au răspuns pozitiv. Acestea sunt amânări binevenite şi demonstrează că asigurătorii nu strâng cu uşa într-un moment dificil. Cu toate acestea, amânările nu sunt făcute la modul general, ci prin analize în funcţie de fiecare client”, a mai spus Cristian Fugaciu.

Starea de urgenţă a contribuit la adăugarea unui nou risc în poliţele de asigurare de sănătate, acela de COVID-19. Printre alte riscuri care s-au intensificat în această perioadă, dată fiind utilizarea intensă a serviciilor online, este securitatea cibernetică.

„Cyber-security este un risc care în ultimii ani a crescut foarte mult. În perioada asta în care mulţi s-au mutat spre digital, riscul este şi mai mare. Aici există consultanţă, dar şi un produs de cyber-insurance care acoperă acest risc în creştere. De trei ani încercăm să îl promovăm, dar deocamdată nu vedem un apetit mare din partea companiilor, iar noi punem acest lucru pe o lipsă de înţelegere a companiilor, dar şi pe lipsa mediatizării unor daune destul de mari care au avut loc din cauza diferitelor metode de atac cibernetic. Aşa cum ne asigurăm maşina, putem să ne asigurăm şi de evenimente cibernetice, iar impactul la companii poate fi fatal. Dacă sunt sistemele atacate şi nu funcţionează, pot fi probleme mari”, a mai spus CEO-ul Marsh.

El a mai adăugat că poliţa cyber nu este standardizată, iar pentru fiecare companie se realizează o analiză şi se creează o poliţă customizată.

Cu toate că pandemia de COVID-19 nu s-a încheiat pentru a putea realiza o comparaţie între criza din prezent şi cea din 2008, Cristian Fugaciu susţine că încă nu consideră că aceasta este cea mai dificilă perioadă a companiei pe care o reprezintă.

„Încă nu consider că este cea mai grea perioadă pe care o traversează Marsh, pentru că am trecut şi prin criza din 2008, care la noi s-a concretizat prin anul 2010, atunci s-au văzut rezultatele. Atunci a fost o perioadă mai dificilă pentru că efectele au fost destul de ample, iar companiile şi piaţa de asigurări nu erau destul de solide şi bine pregătite. Acum premisele sunt altele. Atunci era totul mult mai şubred, iar impactul a fost puternic. Eu vorbesc neştiind cum o să arate criza asta după ce se va încheia, ca să pot să fac o comparaţie, dar cel puţin din cum se vede până acum, din punctul de vedere al lichidităţii din piaţă şi al stării companiilor, acum

12 ani companiile din România erau mult mai puţine, mult mai mici, oamenii aveau mai puţini bani în bancă şi PIB-ul era mult mai mic.”

În prezent, piaţa asigurărilor a înregistrat la finalul anului 2019 un volum al primelor brute subscrise de aproape 11 mld. lei, în creştere cu 8% faţă de anul 2018. Volumul primelor intermediate de brokeri a depăşit pragul de 7 mld. lei, în creştere cu 13% la finalul anului 2019 comparativ cu anul precedent.

Pentru Marsh România, unul din liderii clasamentului de brokeraj de pe piaţa locală, anul 2019 a adus un volum al primelor intermediate de circa 503 mil. lei, în creştere cu 14% faţă de anul 2018.

„Anul 2019 a fost un an extraordinar pentru noi, nu la fel de bun cum se prefigura anul 2020, dar mai bun decât 2018. Ne-am consolidat, am reuşit să atragem colegi şi clienţi noi. Avem aproximativ 750 de clienţi companii din toate industriile, din toata România”, a subliniat Cristian Fugaciu. -

105 Cele mai puternice femei din business. Anita Niţulescu, CEO, Eurolife Asigurări: „Nu recomand nimănui să ajungă la compromisuri când vine vorba despre locul de muncă”

Pentru Anita Niţulescu, care are o carieră de peste 20 de ani în industria asigurărilor, realizările profesionale se leagă de dezvoltarea pe care Eurolife a avut-o în ultimul an în zona diversificării de canale de vânzare şi lansării de produse noi, inovative pentru piaţa locală. Ea se referă la intrarea companiei în zona digitală prin intermediul asigurării de călătorie, dar şi la lansarea segmentului de business axat pe dezvoltarea de parteneriate.

Anita Niţulescu este de părere că în călătoria profesională a fiecăruia, indiferent de gen, competenţele sunt cele care ies în faţă. „Nu îmi amintesc să fi fost momente în care să fi simţit că lucrurile ar fi putut fi altfel dacă la masă ar fi stat un bărbat în locul meu. Dimpotrivă, cred că o femeie aduce de multe ori diplomaţia şi energia de a gestiona orice situaţie. Şi aş mai adăuga că din perspectiva rolului dublu pe care o femeie îl poate avea – profesionistă, dar şi mamă – noi, femeile, suntem cumva mai puternice; ne asumăm mai multe atât în relaţia de business, cât şi în cea personală, principalul obiectiv fiind mereu găsirea echilibrului între cele două lumi, fără de care nu am putea face performanţă pe niciun plan.”Profilul Anitei Niţulescu a apărut în catalogul Business MAGAZIN „105 CELE MAI PUTERNICE FEMEI DIN BUSINESS”, a cărui variantă digitală o puteţi citi aici.

-

105 Cele mai puternice femei din business. Anita Niţulescu, CEO, Eurolife Asigurări: „Nu recomand nimănui să ajungă la compromisuri când vine vorba despre locul de muncă”

Pentru Anita Niţulescu, care are o carieră de peste 20 de ani în industria asigurărilor, realizările profesionale se leagă de dezvoltarea pe care Eurolife a avut-o în ultimul an în zona diversificării de canale de vânzare şi lansării de produse noi, inovative pentru piaţa locală. Ea se referă la intrarea companiei în zona digitală prin intermediul asigurării de călătorie, dar şi la lansarea segmentului de business axat pe dezvoltarea de parteneriate.

Anita Niţulescu este de părere că în călătoria profesională a fiecăruia, indiferent de gen, competenţele sunt cele care ies în faţă. „Nu îmi amintesc să fi fost momente în care să fi simţit că lucrurile ar fi putut fi altfel dacă la masă ar fi stat un bărbat în locul meu. Dimpotrivă, cred că o femeie aduce de multe ori diplomaţia şi energia de a gestiona orice situaţie. Şi aş mai adăuga că din perspectiva rolului dublu pe care o femeie îl poate avea – profesionistă, dar şi mamă – noi, femeile, suntem cumva mai puternice; ne asumăm mai multe atât în relaţia de business, cât şi în cea personală, principalul obiectiv fiind mereu găsirea echilibrului între cele două lumi, fără de care nu am putea face performanţă pe niciun plan.”Profilul Anitei Niţulescu a apărut în catalogul Business MAGAZIN „105 CELE MAI PUTERNICE FEMEI DIN BUSINESS”, a cărui variantă digitală o puteţi citi aici.

-

Allianz-Ţiriac Asigurări a încheiat anul trecut cu prime brute subscrise de 1,37 mld. lei şi un profit operaţional de 134 mil. lei

Allianz-Ţiriac Asigurări a închis anul 2019, cel de al 25-lea an de existenţă, cu prime brute subscrise de 1,37 miliarde de lei, în creştere cu 3,6% faţă de 2018 şi cu un profit operaţional de aproximativ 134 milioane de lei, potrivit unui comunicat de presă trimis de reprezentanţii companiei.

Printre realizările anului care a trecut se numără, potrivit lor, paşii făcuţi în direcţia shimbării structurii portofoliului. Astfel, vânzările de asigurări de viaţă şi sănătate au depăşit vânzările de asigurări RCA şi au devenit a doua cea mai importantă linie de business, după segmentul Casco.

„Am celebrat primii 25 de ani de existenţă ai Allianz-Ţiriac prin continuarea creşterii responsabile, solide şi profitabile, prin investiţii în simplificarea produselor şi îmbunătăţirea serviciilor în beneficiul clienţilor, angajaţilor şi partenerilor noştri. Acest lucru ne-a permis să întoarcem în economia românească în 2019 peste 1,1 miliarde de lei. Ii asigur pe clienţii şi partenerii noştri că indiferent de situaţie Allianz-Ţiriac rămâne o ancoră care le va da forţa şi încrederea să meargă mai departe.

În aceste momente dificile sănătatea clienţilor, partenerilor, angajaţilor şi colaboratorilor noştri este prioritatea zero şi am luat toate măsurile pentru ca ea sa fie protejată. Tocmai din această raţiune, Allianz-Ţiriac îşi desfăşoară activitatea exclusiv online în această perioadă, toate serviciile noastre fiind complet operaţionale. Le mulţumesc colegilor şi partenerilor pentru mobilizarea exemplară şi pentru toate eforturile pe care le depun permanent”, a spus Virgil Şoncutean, CEO al Allianz-Ţiriac.

Asigurările de viaţă, sănătate, locuinţă şi cele agricole au înregistrat cele mai mari ritmuri de creştere în 2019. Asigurările de viaţă au crescut cu peste 13% anul trecut în portofoliul Allianz-Ţiriac, dublu faţă de ritmul de creştere al pieţei, în timp ce asigurările de sănătate s-au majorat cu peste 20%.

Allianz-Ţiriac a ajuns la peste 212.000 de clienţi cu asigurări de viaţă şi sănătate în portofoliu la finalul anului trecut.

„Numărul clienţilor care au încheiat o asigurare de viaţă la Allianz-Ţiriac a crescut in 2019 cu 41%, faţă de 2018. Această dinamică ne bucură şi ne dă încredere că tot mai mulţi români îşi vor asigura ceea ce au mai de preţ: viaţa şi familia. Momentele dificile prin care trecem ne fac să reflectăm mai mult la ceea ce contează cu adevărat în vieţile noastre. Asigurările de viaţă şi sănătate reprezintă cel mai eficient mod prin care îi putem proteja pe clienţii nostri şi pe cei dragi lor în cazul unor evenimente neprevăzute. Prin asigurarea de viaţă, clienţii noştri ştiu că orice s-ar întâmpla îşi pot menţine standardele de viaţă, pot pune deoparte banii necesari pentru educaţia dorită pentru copiii lor şi pot avea o viaţă frumoasă şi linistită şi la vârsta pensionării”, a declarat Adriana Matache, director general adjunct al Allianz-Ţiriac.

Creşteri peste media pieţei au fost consemnate şi la nivelul asigurărilor agricole care au înregistrat un salt de aproximativ 80%, în timp ce vânzările pe segmentul asigurărilor de locuinţă s-au majorat cu peste 12% anul trecut faţă de 2018.

Valoarea totală a despăgubirilor plătite clienţilor şi terţilor a însumat aproximativ 784 milioane de lei în 2019. Allianz-Ţiriac a plătit astfel, în medie, despăgubiri de 3,1 milioane de lei pentru fiecare zi lucrătoare a anului trecut, în creştere cu 11% faţă de 2018.

În baza poliţelor pentru locuinţe au fost plătite despăgubiri mai mari cu 42% în 2019, în principal ca urmare a incendiilor şi fenomenelor meteo severe. Creşteri similare ale daunalităţii au fost înregistrate pe segmentul asigurărilor de răspundere generală şi asigurări de sănătate.

Cu toate acestea, despăgubirile plătite în baza asigurărilor auto au însumat aproape 70% din totalul despăgubirilor plătite de Allianz-Ţiriac anul trecut.

Pe lângă despăgubirile plătite clienţilor şi terţilor păgubiţi, Allianz-Ţiriac a contribuit în economie şi cu peste 385 milioane de lei, reprezentând cheltuieli cu salarii, comisioane, taxe, impozite şi contribuţii, spun reprezentanţii companiei în comunicatul de presă.

-

O companie de asigurări din România a decis să ofere servicii de consultanţă medicală la distanţă clienţilor cu asigurări de sănătate. Până când va fi disponibil serviciul

Allianz-Ţiriac îşi încurajează clienţii să aibă grijă de sănătatea lor în timp ce rămân în siguranţa şi confortul locuinţei şi include, fără niciun cost suplimentar, serviciul de consultanţă medicală la distanţă pentru contractele de asigurare de sănătate, potrivit unui comunicat de presă trimis de reprezentanţii companiei.

Serviciul de consultanţă medicală la distanţă este oferit printr-un parteneriat cu Medicover, unul dintre cei mai mari furnizori privaţi de servicii medicale din România, fără niciun cost suplimentar până în 15 iulie 2020. Serviciul dezvoltat de Medicover împreună cu ATLAS este disponibil atât clienţilor actuali persoane fizice şi companii, cât şi celor care vor încheia o asigurare de sănătate Allianz-Ţiriac în perioada următoare.

Prin intermediul acestui parteneriat, cei aproape 150.000 de asiguraţi Allianz-Ţiriac au acces direct la peste 100 de medici şi numeroase specialităţi medicale, printre care: medicină generală, medicină internă, pediatrie, diabet şi nutriţie, cardiologie, epidemiologie, etc., fără a fi nevoiţi să apeleze la un serviciu de call center.

„Allianz-Ţiriac a pus întotdeauna pe primul loc protecţia clienţilor şi calitatea serviciilor oferite, astfel că introducerea în mod gratuit a serviciilor de consultanţă medicală la distanţă este un pas firesc pe care îl facem în actualul context. Este totodată o dovadă de responsabilitate din partea celei mai mari companii de asigurări de sănătate din România şi încă o măsură prin care oferim asiguraţilor noştri toate condiţiile pentru a rămâne stăpâni pe situaţie”, a declarat în comunicatul de presă Aurel Badea, Director General Adjunct în cadrul Allianz-Ţiriac.

Consultaţiile medicale video online sau prin telefon sunt disponibile de luni până duminică, în intervalul 08.00-20.00.

Pe lângă introducerea în mod gratuit a serviciilor de consultanţă medicală la distanţă, Allianz-Ţiriac va acoperi, pe perioada valabilităţii Ordonanţelor Militare, costul serviciilor medicale accesate online sau prin telefon, în conformitate cu limitele pachetului ales, în reţeau de clinici partenere Allianz-Ţiriac sau la alte clinici medicale private din România, dacă contractul de asigurare oferă acoperire în afara reţelei de parteneri.În acest caz, decontarea cheltuielilor se va efectua prin ramburs, după avizarea unei daune în aplicaţia Allianz-Ţiriac Mobile sau prin celelalte modalităţi disponibile de avizare a daunelor.

De asemenea, pentru afecţiuni medicale apărute în perioada stării de urgenţă sau cu maximum două luni înainte de aceasta, Allianz-Ţiriac extinde de la 90 de zile la 180 de zile termenul de valabilitate a recomandărilor şi biletelor de trimitere acceptate la notificarea daunelor şi, respectiv, termenul maxim de accesare a serviciilor medicale de la debutul simptomelor.

***

Despre Allianz-Ţiriac Asigurări

Allianz-Ţiriac este parte a grupului german Allianz, unul dintre cei mai mari furnizori de servicii financiare şi asigurări şi cel mai valoros brand de asigurări din lume, potrivit celei mai recente evaluări Interbrand. În România, compania se bucură de stabilitate financiară şi de încrederea clienţilor de peste 25 de ani.

Rolul nostru este să fim alături de oameni, să le arătăm cum să îşi gestioneze neprevăzutul din viaţa lor şi să îi îndrumăm, astfel încât să-şi poată păstra şi îmbunătăţi calitatea vieţii, a comunităţilor din care fac parte sau a afacerii. Succesul Allianz-Ţiriac stă în echipa de peste 4.000 de profesionişti care se afla în spatele fiecărei reuşite a companiei.

Responsabilitatea, cooperarea, integritatea şi încrederea sunt valorile care ne definesc.Pentru informaţii suplimentare, vă rugăm contactaţi: contact.presa@allianztiriac.ro