Bancherii au scăpat de o parte importantă din povara creditelor proaste, devenind vizibile efectele marii curăţenii din sistemul bancar, văzută ca o precondiţie esenţială pentru un nou început. În criză unu din cinci credite din registrele băncilor eşuase în categoria neperformantelor, devenind o problemă-cheie a sistemului bancar. Şi întreaga comunitate bancară a căzut de acord că sistemul nu poate reporni creditarea atât timp cât nu scapă de povara creditelor pe care realmente nu le mai putea recupera şi care au fost deja integral acoperite cu provizioane.

Anul 2015 s-a încheiat cu o megatranzacţie cu credite neperformante prin care BCR a continuat să-şi cureţe bilanţul. Cea mai mare bancă locală a vândut pe ultima sută de metri a anului trecut un portofoliu de credite corporate neperformante (NPL) cu o valoare nominală de 1,2 miliarde de euro. A fost cea mai mare operaţiune individuală de curăţare a portofoliului unei bănci.

România a fost în ultimii ani codaşa Europei în privinţa gradului de intermediere financiară, având cele mai scăzute ponderi în PIB ale activelor bancare, creditelor şi depozitelor.

2015 a adus o îmbunătăţire. Creditarea totală a revenit pe plus, susţinută de avântul împrumuturilor în lei, care ating maxim istoric după maxim istoric, în condiţiile în care ratele dobânzilor la creditele noi acordate companiilor şi populaţiei au scăzut la minime record, odată cu programul de relaxare monetară derulat de BNR prin diminuarea ratei dobânzii de politică monetară. Ponderea creditului în lei în creditul total acordat sectorului neguvernamental a depăşit 50%, devansând după aproximativ opt ani ponderea împrumuturilor în valută. În timp ce creditele în lei sunt „pe val”, graţie scăderii dobânzilor, împrumuturile în valută şi-au continuat declinul. Ritmul de creştere a creditării totale a rămas totuşi anemic anul trecut, avansul fiind de doar 3% faţă de 2014, la 217,5 miliarde de lei.

Un capitol important al anului bancar 2015 a fost şi stimularea economisirii. Toate băncile au continuat să se lupte pentru atragerea de resurse de la clienţi. Sectorul bancar local a fost influenţat puternic de situaţia băncilor din zona euro care controlează practic piaţa locală şi a căror disponibilitate de a-şi menţine sau nu expunerile a fost crucială. Sumele economisite în depozite au urcat semnificativ, astfel că există resurse financiare de unde poate să fie relansată creditarea mai puternic.

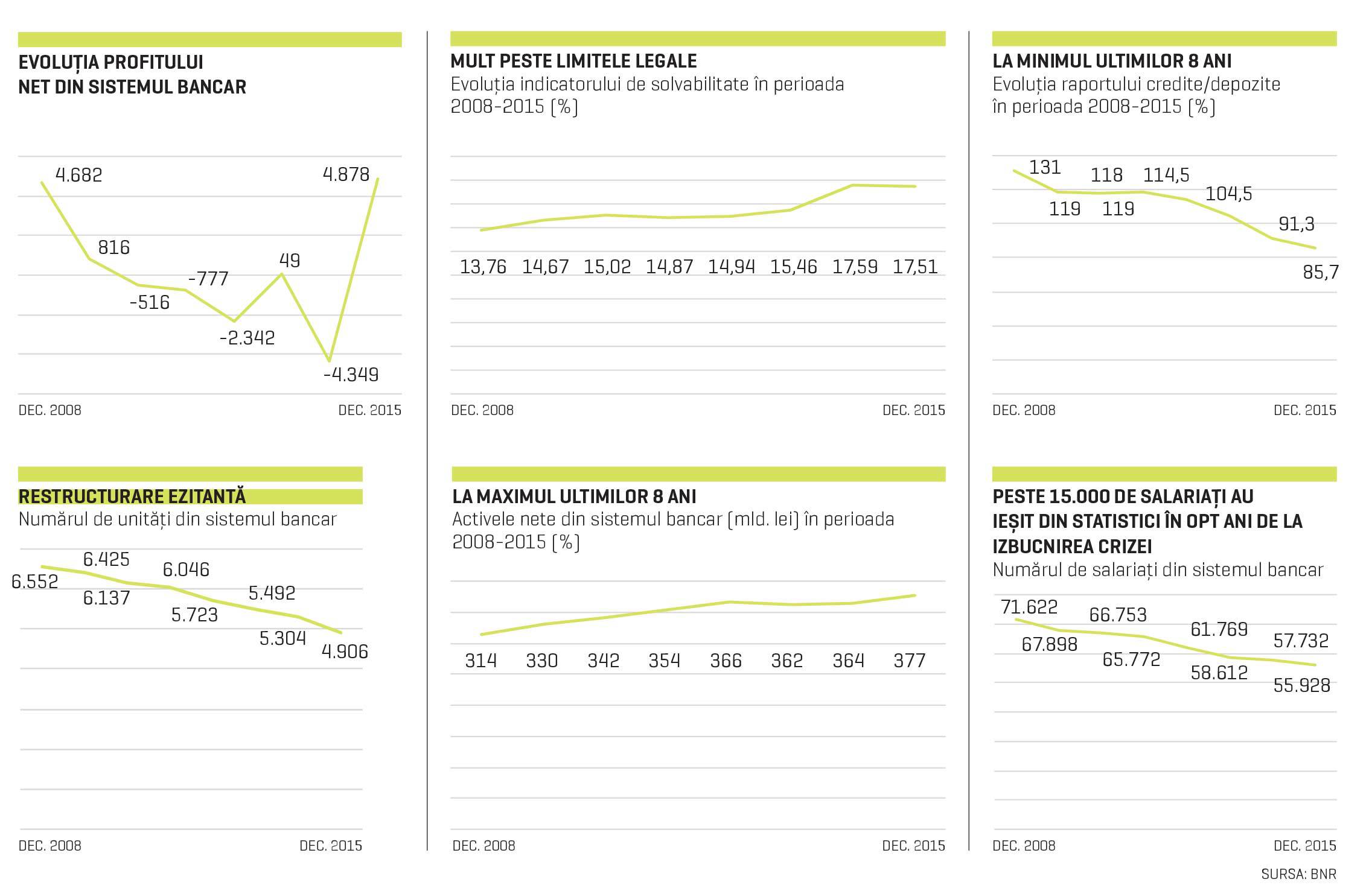

Sectorul bancar, care finanţează în proporţie de circa 90% economia, şi-a majorat activele la peste 377 miliarde de lei (circa 84 miliarde de euro), maximul ultimilor opt ani, în timp ce raportul credite/depozite a ajuns la cel mai redus nivel de după criză, de doar 85,7%.

Raportul credite/depozite a devenit subunitar după ce în anii de boom economic, când creditarea era puternic susţinută de finanţările externe, acest raport a ajuns şi la 130%. Criza economică şi nivelul ridicat al NPL-urilor au lovit puternic profitabilitatea sistemului bancar. Patru ani de pierderi a experimentat sectorul bancar şi patru ani de profit, din 2008 încoace, anul 2015 aducând un câştig record de circa 4,9 miliarde de lei, comparabil cu cel din anul de boom 2008, când economia şi creditarea duduiau. Accelerarea creditării în lei, dar şi scăderea cheltuielilor cu provizioanele în urma curăţării bilanţurilor de neperformante au influenţat creşterea profitului.

În anii de criză, băncile au digerat destul de greu impactul declinului economic, unele fiind mai mult pe pierdere decât pe profit. Faptul că băncile nu s-au restructurat la timp a determinat menţinerea costurilor la un nivel ridicat, în timp ce veniturile erau în scădere. Pierderile cumulate adunate de secto-rul bancar în ultimii opt ani s-au apropiat de 8 miliarde de lei. Pierderile din anii 2010, 2011 şi 2012 au totalizat 3,6 miliarde de lei, în timp ce anul 2014 s-a detaşat cu pierderi record de 4,4 miliarde de lei.