Laboratoarele digitale reprezintă o inovaţie care acoperă mai multe segmente: un nou stil de management (pe modelul Agile), resurse umane (o reorganizare agilă a echipelor interne), soluţii tehnice eficiente şi rapide (iniţiative care înainte durau luni sau ani acum pot fi realizate în câteva săptămâni) şi marketing (promovare de soluţii digitale dezvoltate in-house).

Descrierea inovaţiei:

Descrierea inovaţiei:

Laboratoarele digitale sunt rezultatul strategiei de transformare a băncii, iniţiată în 2019. Laboratoarele sunt formate din echipe mixte, din mai multe departamente ale companiei, care dezvoltă rapid şi eficient noi soluţii digitale. Laboratoarele reprezintă entităţi independente în interiorul băncii: de la conceperea ideii de produs, la desemnarea unui coordonator de proiect (Product Owner), la formarea unei echipe multidisciplinare (este nevoie şi de angajaţi care se ocupă de credite, care ştiu cum se concepe şi cum se calculează un credit, dar şi de programatori, care ştiu cum să traducă produsul în linii de cod) şi lucrează împreună până când produsul e gata. Fiecare pas din proces este testat săptămânal cu clienţii în cadrul unor interviuri detaliate.

Elementul de noutate:

Elementul de noutate:

În 2020 au fost lansate în cadrul laboratoarelor digitale mai multe proiecte care au susţinut procesul de transformare digitală a băncii:

1. Laborator Digital Lending- Produse de creditare prin aplicaţia George

O echipa formată din specialişti BCR din mai multe departamente a pregătit primul credit realizat 100% digital. De la prima întâlnire a echipei, până la acordarea primului credit George 100% online au trecut doar trei luni. Clienţii au în prezent de făcut mai puţin de 10 paşi de la deschiderea aplicaţiei până la primirea banilor în cont, într-un proces care durează 10-15 minute.

Echipa care a dezvoltat Creditul George a dezvoltat şi alte produse – premiere în piaţa bancară din România, printre care primul card de credit accesibil 100% online, care poate fi obţinut pe loc, printr-un proces digital de acordare ce durează în medie 7 minute, overdraft 100% online direct din George: care va fi activat pe loc, printr-un proces digital de acordare ce durează mai puţin de 10 minute.

2. Laborator Daily Banking – a facilitat ca deschiderea unui cont şi asigurări online, fără hârtii sau drumuri la bancă – de a deveni client BCR – să devină realitate. De asemenea, şi clienţii care doresc să vină în sucursală pentru deschiderea contului au posibilitatea de a deschide un cont 100% digital direct de pe telefonul lor mobil. Mai mult, în perioada stării de urgenţă a facilitat livrarea cardurilor bancare acasă prin curier, tot prin intermediul lui George, pentru a evita deplasările clienţilor. În plus, laboratorul a lansat asigurarea Multiprotect prima asigurare de bunuri 100% digitală – prin care se pot asigura bunurile pe care le avem în permanenţă la noi: telefon, laptop, aparat foto, portofel cu bani, cheia de la maşină. Aceasta poate fi achiziţionată atât în procesul de deschidere digitală a contului, cât şi ulterior, în George. O altă facilitate este portarea salariului de la altă bancă. Adăugarea banilor se realizează instant în George, indiferent de bancă sau de ziua săptămânii. La sfârşitul acestui an, o noua funcţionalitate a fost adăugată în George: clienţii pot acum să realizeze actualizarea obligatorie a datelor personale în doar 3 minute, atât de pe web cât şi în aplicaţia de mobil.

3. Laborator George – gestionează viitoarele dezvoltări ale platformei de digital banking.

Platforma inteligentă George are propriul laborator digital care a luat naştere ca parte a proiectului de implementare a ecosistemului prin care BCR a oferit o nouă experienţă digitală pentru clienţi. Acesta acţionează ca un liant între celelalte laboratoare digitale şi core-ul platformei George. El asigură coeziunea şi guvernanţa tuturor laboratoarelor în ecosistemul George şi implementează soluţiile core împreună cu Grupul Erste.

4. Laborator Advanced Analytics – îşi propune să utilizeze mai bine datele clienţilor, pentru eficientizarea proceselor din Front Office şi nu numai.

Advanced Analytics Lab este „vocea datelor”, care vizează creşterea relevanţei comunicării prin direcţionarea clienţilor cu mesaje personalizate bazate pe profilarea acestora prin utilizarea unor modele statistice avansate de analiză şi folosirea mai multor canale într-o manieră unitară, cu accent pe soluţii digitale. În Advanced Analytics, au dezvoltat noi canale de comunicare cu clienţii: digitale – promocarduri şi notificările push în George; în sucursală – pop-up pentru consilieri în aplicaţia principală a băncii.

5. Laborator My Advisory Platform – un proiect care adună într-un singur loc toate datele existente despre clienţi pentru a-i putea deservi mai bine, un fel de platformă mamă. Concret, cu ajutorul acestei platforme consilierul bancar va putea înţelege mai bine comportamentul clientului cu care discută (venituri, cheltuieli, credite, economii, asigurări etc.), astfel încât să-i poată oferi mai bună soluţie. Este o platformă la început de drum concepută pentru a deveni principala platformă BCR pentru echipele interne şi un instrument de consiliere financiară (financial advisory) pentru toate canalele de comunicare cu clienţii. MAP a început cu o echipa de 14 oameni şi a ajuns în mai puţin de un an la 32 de angajaţi din diverse arii care au ca scop dezvoltarea şi întreţinerea acestei platforme. În prezent se află în lucru încă două laboratoare digitale pentru produse şi servicii dedicate antreprenorilor – firme micro şi IMM-uri.

Efectele inovaţiei:

Laboratoarele digitale au transformat modul în care banca interacţionează cu clienţii şi vine în întâmpinarea acestora, mai ales în contextul actual în care nevoia de servicii digitale este în creştere continuă. 2020 a fost un an al schimbărilor rapide, al adaptării la ceea ce viitorul ar fi trebuit să aducă în câţiva ani. Cu ajutorul echipelor din laboratoarele digitale, reprezentanţii băncii spun că au transformat platforma inteligentă George într-unul dintre cele mai complete şi evolutive ecosisteme digital bancare, având la bază ceea ce defineşte evoluţia industriei – experienţa clientului.

Digital Lending:

Digital Lending:

• 30% din creditele noi acordate anul acesta au fost accesate prin George. Numărul clienţilor care îşi achiziţionează creditul George fără să ajungă într-o sucursală BCR a ajuns la 45%.

• Peste 3.600 de cereri de amânare de plată, circa 10% din totalul cererilor, au fost realizate 100% online, prin platforma George.

• Acum, circa 50% din clienţii care iau credite prin George o fac direct de acasă (şi pandemia a contribuit la această cifră, pentru că oamenii şi-au redus foarte mult drumurile la bancă).

• 50% din clienţi aleg să ia varianta digitală a Cardului de credit, fie că merg în sucursală sau direct de acasă, şi aproximativ 20% din clienţi aleg varianta digitală a overdraftului.

Daily Banking:

• 200.000 de conturi BCR au fost deschise prin aplicaţie, 100% digital evitând consumul de hârtie.

• 6.400 de actualizări de date KYC prin George în doar 3 săptămâni de la lansare.

• Peste 8.500 de tranzacţii de tip Top Up.

• Peste 52.000 de carduri au fost trimise la adresele indicate de clienţi direct prin George.

• Au fost deschise peste 2.000 de asigurări Multiprotect

Laborator George

• Platforma inteligentă de banking George a ajuns la 1 milion de utilizatori, în creştere cu 60% faţă de primele 9 luni din 2019.

• Numărul de tranzacţii prin George a crescut cu 112% în primele nouă luni 2020 comparativ cu aceeaşi perioadă din 2019.

• Numărul de tranzacţii prin George a crescut cu 112% în primele nouă luni 2020 comparativ cu aceeaşi perioadă din 2019.

• Nouă din zece utilizatori folosesc varianta mobile.

• Conturile în valută au crescut cu peste 200% în primele 9 luni din 2020 faţă de aceeaşi perioadă a anului trecut.

• George Moneyback, programul de loialitate care oferă bani înapoi, ca reducere, clienţilor care folosesc plata cu cardul, a ajuns la 230.000 de utilizatori în doar trei luni.

Laborator Advanced Analytics

• Prin promocarduri şi notificările push în George, au fost trimise circa 6 milioane de mesaje către clienţi în 2020.

• În sucursală – calculează până la nouă oferte pentru clienţi bazate pe modele statistice de probabilitate (circa 2 milioane de oferte calculate/ lună pt circa 1 milion de clienţi în 2020)

Laborator My Advisory Platform (MAP).

• Platforma a început faza pilot în luna septembrie 2020 cu 50 de consilieri BCR, iar la începutul lunii decembrie 2020 a intrat în faza a doua a pilotului cu o extindere a utilizării până la 270 de consilieri BCR.

• Platforma îşi propune ca până la mijlocului lui 2021 să fie disponibilă în toate unităţile BCR, dar şi în Contact Center.

7. Persoanele implicate în dezvoltarea proiectului şi o descriere a activităţilor lor.

Anca Petcu, chief transformation officer – coordonează toate laboratoarele digitale din BCR.

Fiecare laborator digital are un coordonator:

• Irina Gheorghe – product owner laborator digital lending;

• Petruţ Lixandru – head of digital distribution channels & product owner Laborator George;

• Anda Păştean – Product Owner Laborator Daily Banking;

• Ovidiu Kislaposi – product owner laborator My Advisory Platform;

• Diana Păunescu – product owner Laborator Advanced Analytics.

„În 2012, când situaţia începuse să se redreseze, iar eu să mă „bucur” de jobul de CEO în România, am fost rugată să preiau conducerea afacerii NN din Ungaria.” A condus compania din Ungaria timp de patru ani, perioadă în care a învăţat cum să se adapteze unei culturi diferite. Totodată, a trebuit să găsească modalităţile cele mai bune pentru a motiva oamenii şi pentru a avea impact.

„În 2012, când situaţia începuse să se redreseze, iar eu să mă „bucur” de jobul de CEO în România, am fost rugată să preiau conducerea afacerii NN din Ungaria.” A condus compania din Ungaria timp de patru ani, perioadă în care a învăţat cum să se adapteze unei culturi diferite. Totodată, a trebuit să găsească modalităţile cele mai bune pentru a motiva oamenii şi pentru a avea impact.

„Spectrul de utilizare a scrisorilor noastre este unul foarte larg, avem clienţi români care au utilizat scrisorile noastre de garanţie în relaţia cu partenerii externi”, punctează el.

„Spectrul de utilizare a scrisorilor noastre este unul foarte larg, avem clienţi români care au utilizat scrisorile noastre de garanţie în relaţia cu partenerii externi”, punctează el.

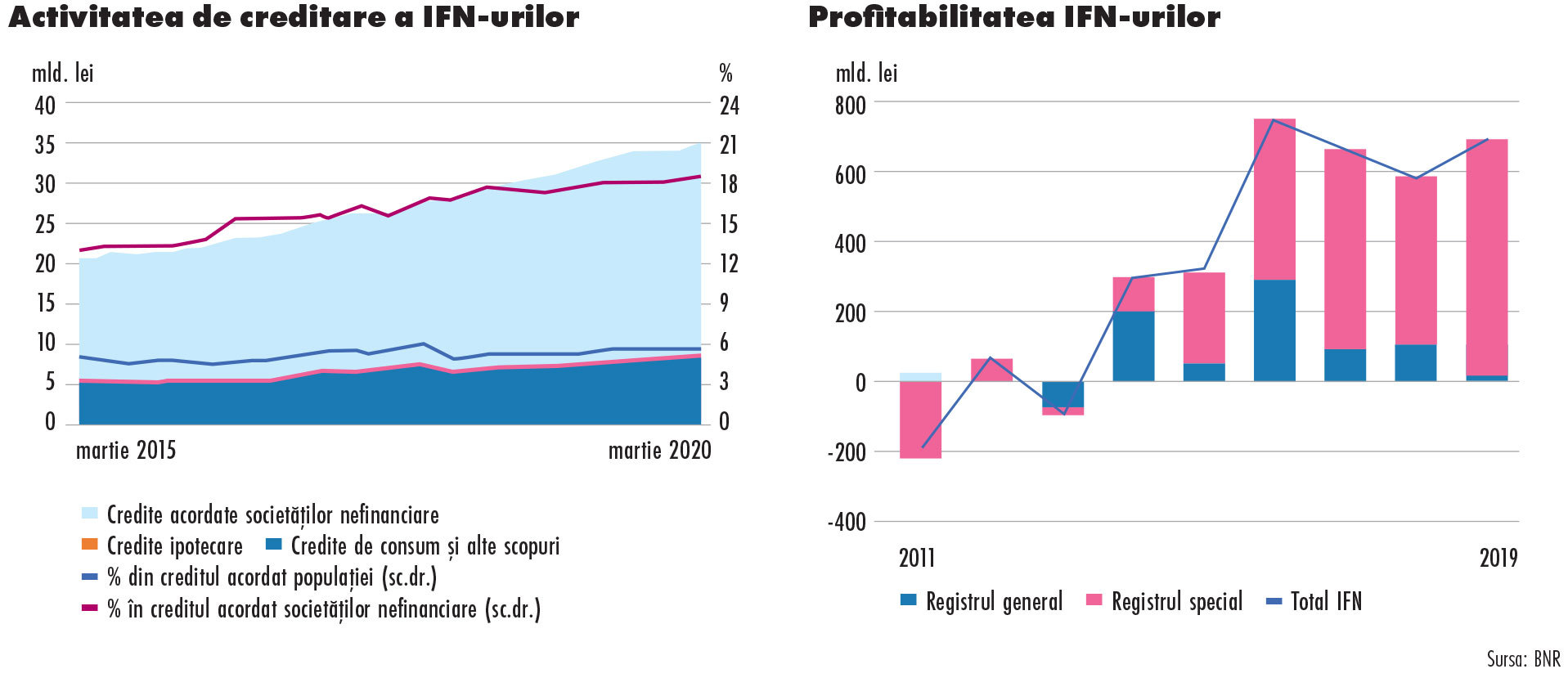

În pofida acestor condiţii neprielnice din punct de vedere economic, şi-au atins obiectivele şi au înregistrat o creştere a cifrei de afaceri de aproximativ 15%.

În pofida acestor condiţii neprielnice din punct de vedere economic, şi-au atins obiectivele şi au înregistrat o creştere a cifrei de afaceri de aproximativ 15%. „Consider că IFN-urile au dobândit un stigmat de neîncredere din cauza acelora care au acordat credite de nevoi personale cu dobânzi astronomice urmărind practic executarea silită a clientului. Pentru aceste IFN-uri, scopul final nu era rambursarea integrală a împrumutului şi încasarea dobânzilor, ci executarea silită a contragaranţiilor aduse de client, în cele mai multe cazuri acestea constând în propriile imobile. În momentul în care un client îşi pierde apartamentul în care locuia pentru un împrumut de 20.000 – 40.000 de lei, imaginea IFN-urilor are de suferit.”

„Consider că IFN-urile au dobândit un stigmat de neîncredere din cauza acelora care au acordat credite de nevoi personale cu dobânzi astronomice urmărind practic executarea silită a clientului. Pentru aceste IFN-uri, scopul final nu era rambursarea integrală a împrumutului şi încasarea dobânzilor, ci executarea silită a contragaranţiilor aduse de client, în cele mai multe cazuri acestea constând în propriile imobile. În momentul în care un client îşi pierde apartamentul în care locuia pentru un împrumut de 20.000 – 40.000 de lei, imaginea IFN-urilor are de suferit.”

Astfel, VIG va ajunge să deţină încă o companie de asigurări, Aegon România, care la finalul anului 2019 înregistrase un volum al primelor subscrise în valoare de 120 mil. lei, cu 25% mai mult faţă de anul 2018.

Astfel, VIG va ajunge să deţină încă o companie de asigurări, Aegon România, care la finalul anului 2019 înregistrase un volum al primelor subscrise în valoare de 120 mil. lei, cu 25% mai mult faţă de anul 2018. „În prezent, nu ştim cât timp vom continua să fim afectaţi de pandemie, ce măsuri vor mai lua guvernele, avem deja un al doilea lockdown în unele state. Prin urmare, trebuie să ne aşteptăm la noi efecte negative asupra businessului nostru în săptămânile rămase până la finalul anului şi, de asemenea, în primele luni ale anului viitor. Cu toate acestea, am demonstrat că modelul nostru de business, prin marea diversitate de ţări în care activăm, prin diversitatea de branduri, canale de distribuţie şi produse, este eficient chiar şi în perioade dificile. Acest lucru ne permite să exploatăm, în continuare, cât mai bine oportunităţile şi să urmăm obiectivele de creştere pe termen lung.”

„În prezent, nu ştim cât timp vom continua să fim afectaţi de pandemie, ce măsuri vor mai lua guvernele, avem deja un al doilea lockdown în unele state. Prin urmare, trebuie să ne aşteptăm la noi efecte negative asupra businessului nostru în săptămânile rămase până la finalul anului şi, de asemenea, în primele luni ale anului viitor. Cu toate acestea, am demonstrat că modelul nostru de business, prin marea diversitate de ţări în care activăm, prin diversitatea de branduri, canale de distribuţie şi produse, este eficient chiar şi în perioade dificile. Acest lucru ne permite să exploatăm, în continuare, cât mai bine oportunităţile şi să urmăm obiectivele de creştere pe termen lung.” „Am aprecia, de asemenea, dacă ar exista mai puţine incertitudini legislative şi riscuri sistemice. De asemenea, este contraproductiv dacă statul intervine în calculul primelor de asigurare sau obligă companiile să se asigure la un tarif care nu acoperă costurile. Profitabiliatea este prioritatea noastră principală. În acest sens, trebuie să putem calcula tarifele corespunzătoare, altfel nu putem acoperi riscurile”, este de părere CEO-ul VIG. Cu toate acestea, ea a mai spus că ar trebui să aibă loc şi o schimbare a atitudinii faţă de asigurări. Deşi oamenilor le place să beneficieze de acoperirea unei asigurări, vor să plătească puţin sau aproape deloc. Din acest punct de vedere, industria asigurărilor mai are mult de lucrat la educarea publicului pentru a creşte gradul de conştientizare.

„Am aprecia, de asemenea, dacă ar exista mai puţine incertitudini legislative şi riscuri sistemice. De asemenea, este contraproductiv dacă statul intervine în calculul primelor de asigurare sau obligă companiile să se asigure la un tarif care nu acoperă costurile. Profitabiliatea este prioritatea noastră principală. În acest sens, trebuie să putem calcula tarifele corespunzătoare, altfel nu putem acoperi riscurile”, este de părere CEO-ul VIG. Cu toate acestea, ea a mai spus că ar trebui să aibă loc şi o schimbare a atitudinii faţă de asigurări. Deşi oamenilor le place să beneficieze de acoperirea unei asigurări, vor să plătească puţin sau aproape deloc. Din acest punct de vedere, industria asigurărilor mai are mult de lucrat la educarea publicului pentru a creşte gradul de conştientizare. Ea a mai explicat că la nivelul Eurolife FFH, compania se află într-o perioadă în care sunt alocate resurse importante pentru consolidarea prezenţei digitale, prin dezvoltarea de produse şi servicii care să facă o diferenţă în piaţă.

Ea a mai explicat că la nivelul Eurolife FFH, compania se află într-o perioadă în care sunt alocate resurse importante pentru consolidarea prezenţei digitale, prin dezvoltarea de produse şi servicii care să facă o diferenţă în piaţă.

El mai susţine că perspectivele în România rămân atractive pe termen mediu şi lung pentru un asigurător care, cu o scală potrivită, o paletă largă de produs în afară de RCA şi auto şi cu o echipă eficientă poate reuşi.

El mai susţine că perspectivele în România rămân atractive pe termen mediu şi lung pentru un asigurător care, cu o scală potrivită, o paletă largă de produs în afară de RCA şi auto şi cu o echipă eficientă poate reuşi.