“PONDEREA MICĂ DE ACUM A AFACERILOR DIN ROMÂNIA ÎN TOPUL REGIONAL ÎNSEAMNĂ, POTRIVIT ANALIŞTILOR, UN POTENŢIAL MAI MARE DE CREŞTERE ÎN URMĂTORII ANI, MAI ALES CĂ, AN DE AN, RITMUL ÎNREGISTRAT DE MULTINAŢIONALELE PREZENTE PE PIAŢA LOCALĂ ÎL DEPĂŞEŞTE CU MULT PE CEL AL FILIALELOR DIN ŢĂRI PRECUM CEHIA, UNGARIA ŞI POLONIA“, scria pe un ton optimist Business Magazin în 2007, într-un material în care prezenta topul celor mai puternice 500 de companii din regiunea Europei Centrale şi de Est realizat de compania de consultanţă Deloitte.

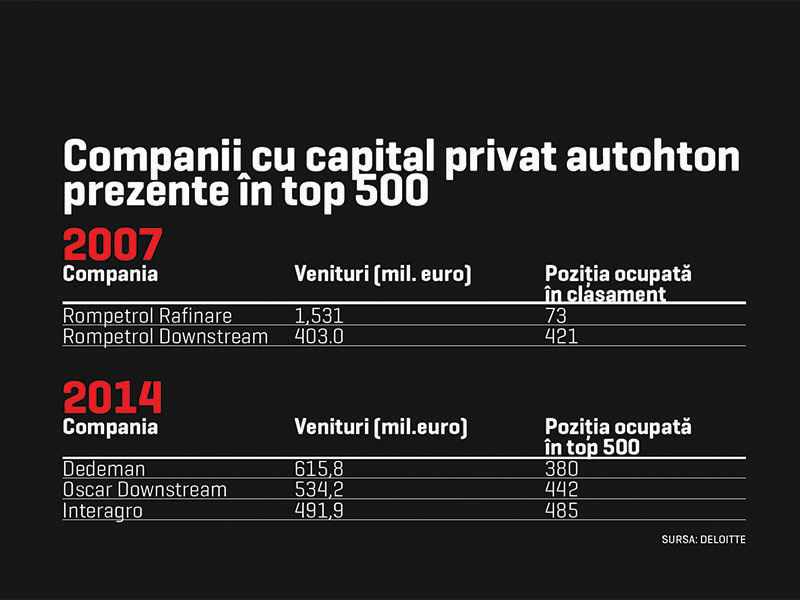

Materialul de copertă al numărului respectiv prezenta boom-ul din imobiliare, iar primele 100 de companii din România înregistrau creşteri de 39 miliarde de euro, sau 40% din PIB. Se vorbea despre atractivitatea mediului de afaceri autohton, despre numărul mare de investitori care continuă să vină în România, despre profitul mai mare decât al celorlalte ţări din regiune şi despre perspectivele unei ţări în curs de maturizare. După şapte ani de criză, toate aceste predicţii s-au năruit, la fel ca afacerile în imobiliare. România ocupă, ca şi în 2007, locul cinci în clasamentul ţărilor din regiune, de data aceasta cu 42 de companii incluse în topul celor mai importante companii din Europa Centrală şi de Est, dominat de ţări precum Polonia, Republica Cehă, Ungaria şi Ucraina.

Veniturile companiilor din România incluse în top au ajuns la o valoare cumulată de 43 miliarde de euro, nu foarte departe de valoarea de 25 de miliarde de euro pe care o aveau cele 32 de companii incluse în clasament în 2007, iar totalul veniturilor celor 500 de companii incluse în clasamentul anului 2014 este de 712 miliarde de euro. ”România este una dintre ţările care au crescut cel mai mult din regiune. În comparaţie cu peisajul aparent sumbru şi destul de auster al economiei Europei Centrale şi de Est, România a avut performanţe aproape spectaculoase: (…) 29 de companii au crescut, 16 şi-au îmbunătăţit poziţia în clasament, 11 au intrat în top şi am înregistrat cel mai mare salt la nivel regional, cu Ford“, spune George Mucibabici, preşedintele Deloitte România, la prezentarea clasamentului din acest an, pe seama unei creşteri cu aproximativ 10% faţă de anul anterior. Totuşi, cea mai mare com-panie din Europa Centrală a rămas, la fel ca în 2007, PKN Orlen (Polonia), urmată de MOL (Ungaria) şi Skoda (Cehia), Petrom, prima companie din topul românesc, ocupând abia locul 19 în regiune.

Mucibabici este convins că cel mai important lucru pentru România este numărul de companii din top – pe măsură ce acesta creşte, ne îndreptăm spre locul patru, poziţia pe care el crede că o merităm din punct de vedere geografic şi demografic. Printre companiile recent intrate în clasament se numără Electrica (venituri de 1,16 mld. euro în 2013), Lidl România (cu venituri de 700,5 milioane de euro anul trecut) sau ADM România (642, 3 mil. euro). Clasamentul este condus de Petrom, noutatea după şapte ani fiind locul doi ocupat de Automobile Dacia, care a urcat în acest interval de timp două poziţii, pe seama cererii ridicate a Vestului pentru automobilele fabricate la Mioveni, dar şi datorită scăderii veniturilor unor companii precum Mittal Steel Galaţi şi Electrica. Ca şi în 2007, industria energiei şi a resurselor a fost un factor important în definirea locului ocupat de România în clasament, cu venituri cumulate de 19,1 miliarde de euro.

Cele mai dinamice continuă să fie şi în 2014 domeniile cu volume de vânzări mari, precum retailul (din cele şapte companii noi prezente în top, cinci sunt din industria bunurilor de larg consum) şi domeniile consolidate cu un număr restrâns de jucători importanţi precum telefonia, dar şi domeniile cu potenţial de export. Kaufland România a devenit cel mai puternic retailer din industria autohtonă, cu venituri de 1,6 miliarde de euro, iar Orange România a ieşit din top 10, aflându-se pe locul 228 în clasamentul general, cu venituri totale de 982,2 milioane de euro. ”Românii au un apetit ridicat pentru noi tehnologii. 30% din români sunt echipaţi în medie cu smartphone-uri, în timp ce în alte state din Vest proporţia este de peste 50-60%. În magazinele noastre, jumătate din cei care intră cumpără un smartphone. Există un mare potenţial în România„ , explică Jean-François Fallacher, CEO al Orange, încrezător în perioada care va urma. Mittal Steel Galaţi şi Dacia se aflau în 2007 aproape de locul 10 în sectorul de producţie, ţintă pe care doar Dacia a atins-o anul acesta. ArcelorMittal a acumulat în perioada 2009-2013 pierderi de 757 mil. euro, potrivit calculelor ZF, iar cifra de afaceri a scăzut cu peste 30%, până la 837 milioane de euro. Dacia în schimb a urcat puternic în clasament, fiind a doua companie de pe piaţa autohtonă, cu venituri cumulate de 4,1 miliarde de euro şi ocupând locul 26 în topul celor 500 de companii.

DACĂ ÎN 2007 ÎN CLASAMENTUL CELOR 50 DE BĂNCI INCLUSE ÎN TOP EXISTAU TREI BĂNCI DIN ROMÂNIA, anul trecut numărul acestora a ajuns la şase, cu o valoare totală a activelor de 51,1 miliarde de euro, în scădere uşoară faţă de anul anterior, când suma activelor a fost de 52,1 miliarde de euro. Banca Comercială Română şi-a păstrat prima poziţie, dar Raiffeisen Bank şi Banca Transilvania au înregistrat cele mai mari creşteri. ”Acum cota de piaţă nu mai este lucrul prioritar, băncile trebuie să se uite la profitabilitate. Multe dintre acestea au ales să îşi vândă creditele neperformante şi încearcă să facă ordine, iar următoarea provocare va fi concentrarea pe relaţia cu clienţii şi pe produsele care să le îndeplinească nevoile„, potrivit reprezentanţilor Deloitte.

”Dacă ne uităm la Piaţa Victoriei, în afara de un Starbucks şi câteva farmacii, vedem numai bănci. Aceasta este principala problemă a sistemului bancar. Foarte puţine bănci au investit în servicii de nişă„, observă Omer Tetik, directorul general al Băncii Transilvania, cu privire la una dintre problemele băncilor de pe piaţa autohtonă. ”România este geografia noastră. Acţionarii Băncii Transilvania nu au avut cum să decidă reducerea expunerii pe România. A fost şi o oportunitate, dar şi un război adevărat, să creşti pe o piaţă în scădere. În banking, ca şi în alte sectoare acţionarii investesc bani acolo unde câştigă bani. Când se luptă cu creditele neperformante, băncile nu au un apetit de risc, nu sunt prietenoase.“

De anul viitor, băncile vor fi nevoite să îşi folosească lichiditatea, iar astfel concurenţa se va intensifica, potrivit lui Tetik: ”Vremurile în care banii se făceau uşor au trecut. Vorbim despre o imensă lichiditate în piaţă, care nu este ghidată către economia reală încă. (…) Lichiditatea trebuie folosită pentru că băncile încep să piardă bani deoarece nu folosesc această lichiditate. Reintrăm într-o perioadă de creştere, dar nu vorbim despre creşterile din perioada 2005-2006, care nu sunt sănătoase şi nici nu sunt de dorit. Dacă PIB-ul ar creşte cu 5%, iar sistemul bancar cu 50%, ar fi un sentiment de bubble“.